Chapitre 3 Produits dérivés de

crédit

3.4 Collateralized Debt Obligations

Les Collateralized Debt Obligations ou CDO sont des produits

obligataires adossés à des dettes, résultant d'un

mécanisme relativement complexe d'ingénierie financière

appelé titrisation (securitization).

A partir d'un panier de titres de dette (de 50 à 10000

créances), l'émetteur synthétise des actifs obligataires.

Les CDO se distinguent selon la nature de la dette sous-jacente : s'il s'agit

de produits obligataires, on parle de «Collateralized Bond

Obligations» ou CBO. Dans le cas ou le panier est constitué

uniquement de titres de prêts, on parle de «Collateralized Loan

Obligations» ou CLO.

Bien entendu, dans le cas général, le panier est

mixte. Depuis sa création dans le milieu des années 1990, le

marché des CDO n'a cessé de se développer.

En 2000, il dépassait les 100 Milliards de dollars

d'émission. Nous présentons les enjeux du processus de

titrisation ainsi que ses mécanismes, puis les techniques

récentes liées à la génération

synthétique de tranches utilisées en trading de

corrélation.

3.4 .1 Titrisation

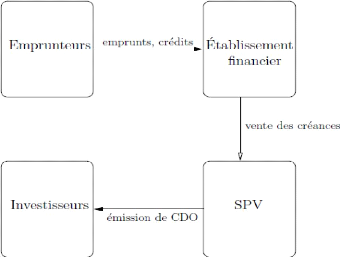

La titrisation est une technique de gestion de bilan

consistant à créer des produits obligataires à partir d'un

ensemble de créances par le truchement d'une entité juridique

particulière appelée Special Purpose Vehicle (SPV). Un

établissement financier possédant un ensemble de créances

ou de crédits auprès d'emprunteurs individuels ou institutionnels

peut ainsi choisir de les titriser. Pour ce faire, il crée un SPV

juridiquement indépendant, à qui il vend ses

créances. Cette étape est fondamentale, car elle lui permet,

d'une part, de transférer le risque de crédit au SPV, et d'autre

part de retirer les créances titrisées de son bilan. Enfin, le

SPV émet les CDO (voir figure 3. 5).

Les CDO émis comportent différentes tranches

d'investissement, chacune d'elle possédant une qualité de

crédite, et donc une notation différente :

- la tranche junior ou

equity supporte les premières pertes sur l'ensemble de

créances. Il s'agit donc d'un produit très risqué, payant

un spread très élevé à l'investisseur. Il s'agit

d'un produit purement spéculatif ;

- la tranche intermédiaire, dite mezzanine

supporte les pertes au delà de la tranche equity, c'est un

produit moyennement risqué, offrant un spread intéressant ;

- la tranche senior supporte les

pertes restantes, si elles ont lieu. Elle est la moins soumise au risque de

crédit, et offre donc un coupon faible.

Fig 3.5-Le mécanisme de Titrisation

Comme chacune de ces tranches porte sur un ensemble de

crédit, leur valorisation fait intervenir la corrélation entre

les défauts du panier. Il est à noter que l'établissement

financier peut parfois conserver une partie du risque de crédit, ce qui

améliore la notation des tranches. Alternativement, il peut aussi faire

appel à une compagnie d'assurance externe pour augmenter la

qualité du crédit. On parle alors de credit

enhancement.

L'intérêt de la titrisation est double : tout

d'abord, elle permet d''economiser des fonds propres et ainsi

d'améliorer leur rentabilité. En effet, étant donné

que les créances titrisées peuvent être sorties du bilan,

l'exigence de fonds propres sera moindre. De plus, la titrisation offre un

accès simple et économique au marché financier à

des entreprises de faible notation, qui devraient autrement se refinancer `a

des coûts prohibitifs. Elle permet l'assainissement de leur structure de

capital.

|