Chapitre 4

Les modèles structurels sont des modèles du

risque de crédit où une entreprise donnée est

considérée en cessation de paiement lorsque la valeur de ses

actifs ne suffit plus à faire face à sa dette. Dans cette

approche initiée par Merton (1974) ;la valeur de la dette est

évaluée à l'aide de la théorie des options :

l'action de l'entreprise et sa dette y apparaissent comme des produits

dérivés sur la valeur totale de ses actifs.

La popularité de ce modèle a permis la diffusion

des idées de Merton et a transformé en quelques décennies

la vision du risque de crédit. Le modèle développé

par Moody's KMV pour estimer les probabilités de défaut ou le

modèle Credit Grade de JP Morgan sont de parfaites

illustrations de cette tendance. Les modèles à la Merton»

sont toujours largement utilisés pour valoriser la dette risquée,

modéliser le spread de crédit, évaluer la

qualité d'une signature, établir des liens entre le risque

equity et le risque de crédit, etc.

Après avoir présenté le modèle de

base tel que l'introduit Merton dans son article fondateur, nous

décrivons, suivant Hull, Nelken et White, comment il peut être

implémenté. Nous étendons ensuite le modèle de

Merton dans la direction des modèles dits «de premier instant de

passage» et traitons l'exemple du modele Credit Grade de JP

Morgan. Les exemples retenus mettent en évidence le lien entre risque de

crédit et risque equity.

4.1 Modélisation du défaut d'une entreprise

:

4.1.1 Préteurs, emprunteurs, produits

Les marchés de la dette regroupent plusieurs types

d'intervenants :

. Les emprunteurs

. Les préteurs (investisseurs privés ou

institutionnels)

. Les agences de notation qui sont des organismes

indépendants dont le métier est d'attribuer une note

représentative du risque de crédit associé ua n'importe

quel type d'émission obligataire.

Les produits traités sur les marchés financiers

sont divers. Les plus simples et les plus anciens sont les obligations, qui

sont émises par des Etats (en France Obligation au Trésor (OAT),

emprunts russes, Government Bonds americains, etc...), des administrations

(Unedic en France qui a lancé en 2006 une opération de

titrisation de ses créances pour un montant de 1.5 Mds ), des villes

(Municipality bonds aux Etats-Unis), des grandes entreprises (France Telecom,

EDF, Sodexho) dont des banques (BNPP, Société

Générale, Crédit Agricole, etc ). Des produits

dérivés sont ensuite apparus : les CDS (Crédit Default

Swap) ou plus généralement les dérivés de

crédit classiques et enfin encore plus récemment des produits

plus complexes tels que les CDO (Collateralized Debt Obligations) ou

First-to-Default

Chapitre 4 Les modèles structurels

Notons enfin l'existence de produits dits hybrides tels que

les obligations convertibles qui permettent d'échanger de la dette

contre des actions.

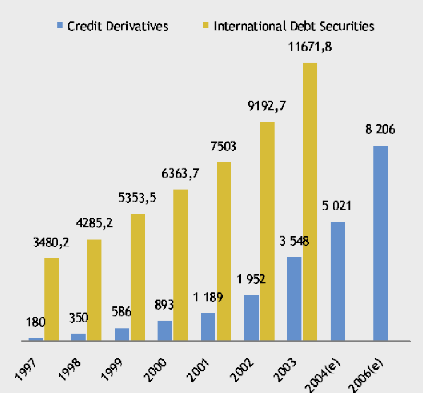

Le marché de la dette représente un volume

important des échanges. Au premier trimestre 2005, 360 milliards d'Euros

d'obligations avaient été émis (en Europe) pour un total

de 805 milliards de dollars au niveau mondial. Par ailleurs, le montant de

produits structurés s'élevait à 67 milliards d'euros et

l'ensemble des prêts syndiqués ua 250 milliards de dollars. Enfin,

notons que le marché de la dette est en croissance soutenue depuis

plusieurs années, et notamment la standardisation des produits

structurés.

Figure 4.1.1: Croissance du marché de la dette

(source :J.P.Morgan) 4.1.2 Les obligations risquées

Reprenons notre exemple France Telecom. Aujourd'hui, en 2006,

France Telecom souhaite lever des fonds pour financer une acquisition

importante ou une avancée technologique. En raison de contraintes

fiscales, d'un cours boursier défavorable, France Telecom souhaite

Chapitre 4 Les modèles structurels

financer son opération via l'émission d'un

emprunt sur les marchés financiers sous la forme de bons aux porteurs.

L'intérêt proposé est de 6% et la maturité de

l'opération 4 ans.

France Telecom va se tourner vers une banque qui s'engage

à placer sur les marchés financiers les titres émis, au

prix de 100. Afin de parvenir à ce chiffre, la banque "testera" les

marchés et demandera-en conséquence à France Telecom

d'ajuster à la hausse ou à la baisse le taux

d'intérêt proposé (le coupon).

La banque garantira ensuite à France Telecom la vente

de tous les titres, s'engageant ainsi à prendre ceux qu'elle n'aura pas

placés. On dira alors que la banque est collée (risque de colle)

aux titres France Telecom.

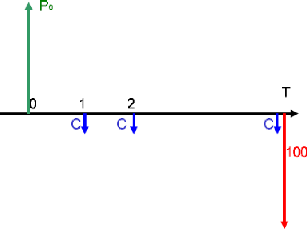

Les titres sont émis au 1er septembre 2006. Un

échéancier est mis en place suivant lequel :

l Au 01.09.2006, FT perçoit 100

l aux 01.09.2007, ..., 01.09.2009, France Telecom verse le

coupon de 6 au porteur

l le 01.09.2010, France Telecom verse au porteur le dernier

coupon de 6 et rembourse le principal de 100.

Figure 4.1.2:Echéancier des paiements pendant la

durée de vie de l'obligation.

Chapitre 4 Les modèles structurels

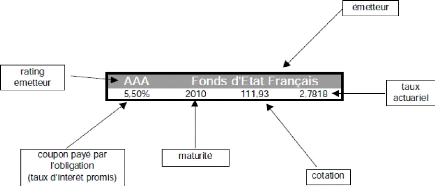

Un porteur qui a acheté l'obligation France Telecom au

01.09.2006 peut la revendre sur le marché obligataire. Le prix

d'échange est fixé par le marché et on assiste à

une cotation de

l'obligation France Telecom aux cotés d'autres

obligations. Un exemple de cotation est le suivant :

Plusieurs informations sont rassemblées autour de la

cotation :

l nom de l'émetteur

l qualité de crédit de l'émetteur (rating

attribué par une agence de notation)

l maturité de l'obligation

l coupon

La cotation est un prix (en l'occurrence 111.93) auquel on

associe un taux, le taux actuariel. Le taux actuariel est le taux qui

égalise prix d'achat (la jambe fixe) et flux à venir (la jambe

variable).Il reflète la rémunération exigée pour le

risque pris (risque de taux et risque de non-remboursement), qui dépend

donc de la qualité de crédit de l'emprunteur (l'émetteur),

du coupon et de la maturité de l'obligation. Le taux de rendement

actuariel ñ est donc solution de

l'équation :

.

|