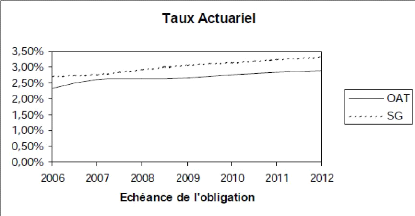

Figure 4.1.4:Comparaison des taux actuariels entre une

obligation sans risque (emprunt d'état (OAT)) et une

obligation risquée(Société

Générale)

Chapitre 4 Les modèles structurels

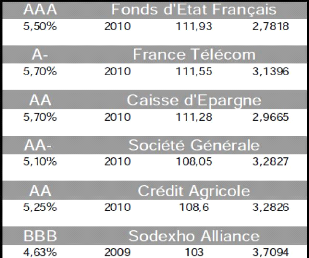

Figure 4.1.3: Le prix de l'obligation

- et le taux de rendement actuariel dépendent de la

qualité de l'emprunteur. Comparaison de taux de rendement actuariels

pour des maturités similaires.

La différence entre le taux de rendement actuariel et le

taux sans risque mesure le risque de crédit sous-jacent à

l'émetteur et supporté par le préteur.

Chapitre 4 Les modèles structurels

Un investisseur qui porte l'obligation quelques mois entre

deux versements de coupons doit être rémunéré pour

le risque porté bien qu'il ne puisse, en théorie, avoir droit

à aucun versement de coupon puisqu'il ne possède pas l'obligation

lors des versements de coupon. Aussi, le prix d'une obligation est-il

corrigé du coupon couru qui est simplement l'intérêt

linéaire (au taux du coupon) sur la période entre le dernier

versement coupon et aujourd'hui.

Le coupon couru est donc Coupon (Aujourd'hui-Dernière

date de paiement du coupon). Le prix coté de l'obligation est

généralement le prix pied de coupon (Clean Price), c'est à

dire le prix réel de l'obligation auquel on retranche le coupon couru.

En conséquence, le prix de l'obligation dans le temps ne subit pas de

sauts dus aux versements de coupons.

Certaines obligations vont être cotées

différemment. Il s'agit des obligations convertibles. Les obligations

convertibles sont des obligations normales auxquelles est ajoutée une

option de conversion en actions. Le nombre d'actions en lesquelles l'obligation

peut être convertie est spécifié à l'avance, ainsi

que les dates d'exercice de l'option. Cette option permet pour

l'émetteur de réduire le coût de la dette ainsi que les

cash-flows à verser. Ce type de produit est attractif lorsque les

marches actions sont très volatiles. Il justifie enfin

l'intérêt de modèles structurels permettant de

décrire dans une même dynamique actions et obligations.

4.1.3 La modélisation du défaut d'une

entreprise

Pour un investisseur dans la dette de l'entreprise, le

défaut est en général un événement soudain.

Il intervient lorsque l'entreprise ne peut plus faire face à ses

engagements, ce qui a inspiré l'approche structurelle dans la

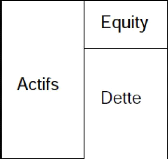

modélisation du défaut d'une entreprise. L'approche structurelle

est une modélisation de l'actif et du passif de l'entreprise. Le

défaut est un événement qui survient lorsque la structure

du bilan ne permet plus à l'entreprise de tenir ses engagements.

Regardons le bilan d'une entreprise :

|