4.2.1 Produits dérivés sur la valeur des

actifs de la firme :

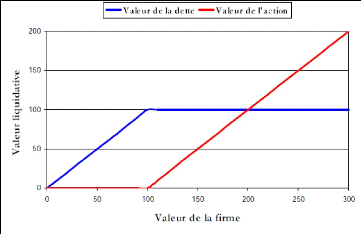

A maturite, si la valeur de l'entreprise est inferieure

à la somme L due aux detenteurs d'obligations (zero-coupon),

nous considerons que la firme fait defaut. Dans ce cas, elle passe aux mains

des détenteurs de sa dette qui ne recuperent qu'une portion AT/L

de leur capital initial. Ainsi, les detenteurs d'obligations

reçoivent min(AT ;L) à maturit'e tandis que les

actionnaires percoivent le reliquat (AT - L) +.

Fig. 4.2 - Valeurs liquidatives pour une entreprise de

dette 100.

Chapitre 4 Les modèles structurels

Notons Et et Dt les valeurs respectives en

t des actions et de la dette et B(t; T) la valeur en

t d'un zéro-coupon sans risque de maturité T.

D'après la théorie des options et en vertu de l'hypothèse

de complétude, les processus E et D peuvent

s'écrire sous la forme de l'espérance, sous la probabilité

risque neutre, de leur valeur finale actualisée.

Autrement dit, si nous avons

.

Posons Lt = B(t; T) L.

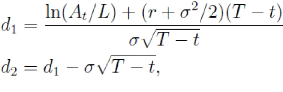

Appliquer la formule de Black & Scholes permet alors d'obtenir la formule

de Merton pour la valeur de la dette risquée :

|

(4.1) Dt = AtN(-d1) + LtN(d2)

|

Ou

Et

La valeur de la dette apparait comme celle d'un

zéro-coupon au taux sans risque de nominal L auquel on

retranche un put (appelé put-to-default) sur la valeur de la

firme de strike L et de maturité T. La valeur de

actions apparait, quant a elle, comme celle d'un call sur la valeur de la firme

de strike L et de maturité T.

4.2.2 Probabilités de défaut et Loss Given

Default

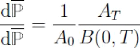

La formule (4.1) peut se réécrire

Où P* est la mesure martingale équivalente pour le

numéraire A, c'est-à-dire la probabilité

définie par

Chapitre 4 Les modèles structurels

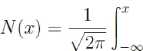

Les probabilités de défaut conditionnelles

|

Sont données par les formules

|

, En utilisant ces notations, la formule de Merton

suivantes

devient

Où ät est le taux de recouvrement (Recovery

Rate) en cas de défaut défini par

Et ou

4.2.3 Distance-to-default

La probabilité de défaut s'interprète

naturellement comme une fonction de la distance-au-défaut

(distance-to-default) définie par

Xt = (lnAt -ln L)/ó=1/ó ln(At

/ L).

Plus précisément, si m* = (r

-o2/2) / o, on peut écrire que

Où

La distance au défaut est la distance entre la valeur

des actifs de la firme et le niveau L de la dette mesuré en

nombre d''ecarts-type. Il est facile de vérifier que X est un

mouvement brownien avec dérivé de drift m*.

Chapitre 4 Les modèles structurels

4.2.4 Levier d'endettement

Introduisons la variable lt

=Lt

/At appelée levier

d'endettement (leverage ratio) de l'entreprise. Ce ratio mesure le taux

d'endettement de la firme. Il permet de réinterpréter les

formules de Merton. Les formules de Merton peuvent ainsi s'exprimer sous la

forme

ET .

Les trois paramètres At, lt et ó sont des

paramètres-clefs de l'analyse du risque de crédit d'une

entreprise.

|