Chapitre 4 Les modèles structurels

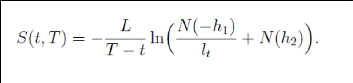

Le spread de crédit ne dépend ainsi que de la

variabilité (volatilité) des actifs de la firme, du levier

d'endettement et de la distance à la maturité.

Lorsquet? ?T,on observe le comportement suivant :

4.2.6 Une première implémentation du

modèle de Merton

La difficulté majeure de toute implémentation

d'un modèle financier est sa calibration: comment peut-on estimer de

manière fiable les paramètres apparaissant dans les formules

précédentes? En pratique, l'on peut estimer le paramètre

L en évaluant la dette de l'entreprise. Les paramètres

At et ó n'étant pas directement observables;

néanmoins, ils peuvent être estimés implicitement à

partir des

données de la volatilité (historique) óE

de l'action et de sa valeur spot Et. Rappelons que la valeur de

l'action est donnée par la formule

(4.2)

La formule d'Itô montre alors que Et est un

processus de volatilité

|