Chapitre 4 Les modèles structurels

Par suite, si l'on connait ót et

Et, on connaît, en principe, la valeur

des variables At et óA. Il suffit pour cela de résoudre

en At et ó le système suivant :

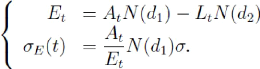

Et = AtN(d1) LtN(d2) óE(t) =(At / Et

)* N(d1)ó

La relation (4.3) n'ayant lieu qu'instantanément les

résultats obtenus par cette méthode risque d'être instables

.

4.2.7 Spread implicite et smile de volatilité

Nous preesentons maintenant une nouvelle meethode pour

implémenter le modele de Merton, d'apres Hull, Nelken et White .Il

s'agit d'utiliser l'information contenue dans le smile de volatilité

implicite pour calibrer le modèle de Merton et en particulier estimer le

spread implicite.

Cette implémentation permet de classer les emetteurs de

dette risquete selon la qualité de leur signature.

L'intérêt d'un tel classement est important : d'une part, il

permet de comparer le risque de crédit entre plusieurs firmes et d'autre

part, il peut servir de base à une estimation des probabilités de

defaut à horizon donné. Enfin, ce modèle permet de relier

risque equity et risque de crédit.

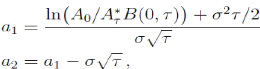

Dans le modèle de Merton, un put de maturité

ô < T et de strike K

apparaît comme une option composee sur la valeur de l'entreprise.

Ainsi, la valeur du put sur l'action est donnée par la formule suivante

:

Où M désigne la fonction de

répartition d'une gaussienne bivariée :

et A*ô représente la

valeur de la firme telle qu' à l'instant

ô, l'on ait

|