Chapitre 4 Les modèles structurels

Autrement dit, A*ô est la valeur en dessous de laquelle le

put sur l'action sera exercé. Notons í la volatilité

implicite du put et posons

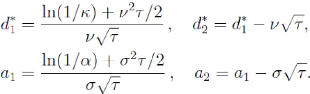

Le paramètre ? est souvent

appelé moneyness de l'option (lorsque ? = 1, l'option

est à la monnaie du forward). Le paramètre á est

la moneyness du point de vue de la valeur de la firme. Par définition,

la volatilité implicite y du put est solution de

l'équation

Où

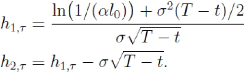

En utilisant alors l'équation

(4.4)

il vient

(5.5)

|

En

|

|

utilisant une nouvelle fois l'équation (4.4), nous

pouvons aussi écrire que

|

Chapitre 4 Les modèles structurels

Où

de sorte que (4.6)

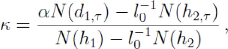

Pour un jeu de paramètres (l0; ó;

T) du modèle de Merton et une maturité d'option ô

(< T), les équations (4.5) et (4.6) définissent

une relation implicite de la forme y = Fonction(?);qui conduit à un

smile de volatilité. Les propriétés de cette relation

peuvent se résumer en quelques faits stylisés :

(1) le spread de crédit est une fonction croissante de la

volatilité implicite ;

(2) la relation entre la pente (skew) du smile de

volatilité et le spread de crédit est plus complexe : pour des

spreads faibles, la pente est une fonction croissante du spread ; pour des

niveaux de spread plus élevés, la variation de la pente devient

négligeable ;

(3) enfin, la pente est une fonction croissante de la

volatilité implicite à la monnaie.

Ces résultats suggèrent une nouvelle

méthode pour implémenter le modèle de Merton :

étant données deux volatilités implicites et une valeur

pour T, on peut résoudre les équations (4.5) et (4.6)

pour obtenir l0 et ó. Cette implémentation

permet donc d'estimer directement le spread de crédit et la

probabilité risque-neutre de défaut à partir du smile de

volatilité tout en évitant le recours à la relation

instantanée (4.3).

Ces résultats peuvent ensuite être

utilisés comme un indicateur du risque de crédit. Les auteurs ont

testé cette approche en comparant le classement des spreads obtenus par

cette méthode avec les spreads du marche des CDS et ont montré

que ces classements sont proches. Cette méthode permet donc, par

exemple, d'étudier la qualité de la signature d'entreprises dont

le marché de CDS n'existe pas ou n'est pas très liquide.

Chapitre 4 Les modèles structurels

4.2.8Limites du modèle et extensions

La principale limitation du modèle de Merton est que

les spreads implicites court terme sont nécessairement proches de

zéro contrairement aux spreads réellement observés sur les

marchés de capitaux. Cette propriété du modèle est

liée à la continuité de la filtration brownienne (ou, de

manière équivalente, à la prévisibilité de

l'instant de défaut). Duffie et Lando expliquent cette apparente

contradiction par le fait que l'asymétrie d'information qui existe

entre les actionnaires et les détenteurs de la dette n'est pas prise en

compte par ce modèle. Ils ont montré [10] que si ces derniers

ne disposent que d'une information comptable partielle (ou

«bruitée») l'instant de défaut leur apparait comme

totalement inaccessible. Ces résultats permettent de justifier

l'utilisation des modèles à forme réduite dont nous

aborderons l'étude dans le prochain chapitre.

Le modèle de Merton peut être étendu dans

différentes directions : Nous verrons dans la section 4.3

consacrée aux modèles de premier instant de passage comment l'on

peut incorporer des défauts se produisant à un instant quelconque

de l'intervalle [0; T] ; Vasicek [11] propose un modèle de

Merton prenant en compte l''echelonnement de la dette ; Longstaff &

Schwartz [12] introduisent un modèle de Merton intégrant des taux

stochastiques.

Notons enfin que si l'on souhaite tenir compte des

imperfections de marché (telle l'incomplétude ou le

contrôle que peuvent exercer actionnaires et détenteurs de la

dette sur la conduite de l'entreprise), la théorie s'éloigne

sensiblement de la théorie des options. Sur ce sujet, l'on pourra se

référer à Leland [13].

4.3 Modèles de premier instant de passage

L'une des limites du modèle de Merton réside

dans le fait que le défaut de l'émetteur ne peut intervenir qu'

à la maturité de la dette. Dans les modèles de premier

instant de passage, au contraire, l'instant de défaut est (un temps

d'arrêt) de la forme ô = inf{t > 0 ; At

< Bar(t)} où Bar est une barrière qui

peut être aléatoire et A est une variable de type

«valeur de la firme». Dans les modèles de ce type, il est

possible de spécifier une grande variété

d'hypothèses de recouvrement en cas de défaut .

Apres quelques préliminaires mathématiques, nous

présenterons un exemple de modèle de premier instant de passage :

le modèle Credit Grade développé par JP

Morgan.

Chapitre 4 Les modèles structurels

|