4.4.2 Probabilité de défaut et spread de

crédit

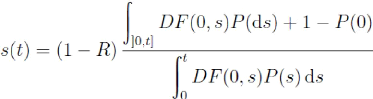

Dans ce paragraphe, nous désignons par spread de

crédit la valeur de la marge d'un Credit Default Swap qui annule sa

valeur au moment de l'entrée dans le swap. Autrement dit, le spread est

donné par la formule

Il faut bien prendre garde au fait que R est le taux

de recouvrement spécifique au titre couvert par le CDS et n'est donc pas

nécessairement égal à L qui est un taux de

recouvrement moyen global. Typiquement, le taux de recouvrement pour une

dette unsecured sera plus faible que L, alors que celui

lié à une dette secured sera plus grand que

L.

Remarque.

Si l'on note

p(t) = -1/t . ln

P(t);

le taux de défaut moyen et si l'on suppose que

(1) p(t) p constant,

(2) P(0) 1,

alors l'approximation suivante est justifiée

s(t) (1-R)p.

Chapitre 4 Les modèles structurels

4.4.3 Calibration du modèle sur les données

de marche

Nous cherchons maintenant à calibrer ce modèle

sur des données de marché observables(données equity).

Soient S et óS respectivement la valeur de l'action et

la volatilité de l'action de l'entreprise considérée. La

méthode proposée par JP Morgan consiste à examiner les

conditions aux bords à long terme sur une expression de type

distance-au-défaut pour les deux régimes extrêmes

§ prés du défaut c'est- à-dire

S--0,

§ loin de la barrière c'est-à-dire S

LD.

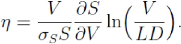

Soit donc ç la distance-au-défaut mesuré en

écart-type de V et définie par

Reprendre le raisonnement qui nous a conduit à la formule

4.3 permet d'exprimer la distance-au-défaut sous la forme :

(4.7)

Nous allons établir les conditions aux bords pour.

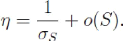

Prés du défaut (S--0), nous

Avons

En utilisant l''equation précédente et (4.7), on

montre que lorsque S--0

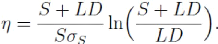

Lorsque S »LD, on suppose que S/V--1 (ce

qui est cohérent avec le comportement d'un modèle de Merton

standard). Par suite,

L'expression la plus simple pour qui satisfasse

simultanément à ces deux conditions aux bords est

En comparant l'équation précédente avec

(4.7) nous sommes conduits à

Chapitre 4 Les modèles structurels

V = S + LD ; et donc V0 =

S0 + LD:

Finalement, l'on obtient

ó= ó*S . {S*/(S* +

LD)}

pour une valeur de l'action égale à S et

sa volatilité (historique ou implicite) correspondante.

La formule suivante pour la probabilité (risque neutre) de

défaut ne fait plus intervenir que des variables observables

Où

|