Chapitre 5

Les modèles structurels en

pratique (Exemples de modèles):

5.1 Exemples de modèles :

Dans la pratique, les outils de gestion du risque de

crédit reposant sur cette approche sont le modèle KMV de Moody's

et la méthode CreditMetrics de JPMorgan entre autres.

5.1 .1 Modèles KMV (Kealhofer, McQuown et Vasicek)

de Moody's

KMV ont développé plusieurs modèles de

quantification du risque de crédit : Credit Monitor, Credit Edge et

Private Firm Model pour le risque de crédit individuel et Portfolio

Manager pour le risque de crédit des portefeuilles. Les produits

CreditMark pour le calcul de la valeur marked-to-market des instruments peu

liquides et CDO Analyser pour l'analyse des risques des Collateralised Debt

Obligations ont été développés par M-KMV suite

à l'acquisition de KMV Corporation par Moody's.

Les modèles KMV reposent sur la notion de "distance au

défaut" ("distance to default") qui est calculée en regard de la

barrière qui enclenche le défaut. Une fois la distance au

défaut calculée, elle est convertie en probabilité de

défaillance (appelée aussi "fréquence de défaut

espérée" ou "Expected Default Frequency" ou EDF).

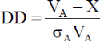

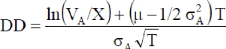

La distance au défaut est définie de la

façon suivante :

oÙ VA correspond à la valeur de marché des

actifs de l'entreprise, óA la volatilité des actifs et X est le

point de défaut qui correspond à la somme de la dette à

long terme et de la moitié de la dette à court terme.

Plus la DD est grande, moins il y a de chance que l'entreprise

soit en défaut.

On suppose dans le modèle de Merton que l'entreprise a

émis des actions et des obligations en t = 0. A la date de

maturité T, les actionnaires reçoivent (VA - X) lorsque VA > X

et 0 lorsque VA ? X. En résumé, ils reçoivent max(VA - X,

0) en T. Cette situation s'apparente à

l'achat pour les actionnaires d'une option d'achat (ou call)

sur la valeur de marché des actifs de l'entreprise et dont le strike X

correspond à la valeur comptable de la dette. En supposant,

Chapitre 5 Les modèles structurels en pratique

comme le fait Merton, que VA évolue suivant un processus

de diffusion géométrique de la forme salivate :

dVA / VA = u dt + aA dWt , où Wt est le processus de

Wiener standard, la valeur boursière de l'entreprise est donnée

par (il s'agit du prix d'une option d'achat européenne fourni par Black

et Scholes (1973)) :

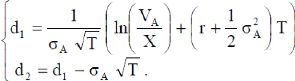

VE = VAN(d1) - exp(-rT )X N(d2), où N(.)

désigne la fonction de répartition de la loi normale avec :

KMV fait l'hypothèse d'une structure de capital

uniquement composée d'actions, de dettes à

court terme, de dettes à long terme de maturité

infinie (perpétuité)etdetitres convertibles.Dans la

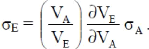

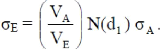

réalité, la valeur de marché VA et la volatilité

des actifs aA ne sont pas observables.Elles seront déduites à

partir des valeurs des options VE. En supposant que VE = f(VA, aA,

X,c, r) et aE = g(VA, aA, X, c, r) où c désigne le

coupon payé sur la dette long terme et r le taux d'intérêt

sans risque et en appliquant le lemme d'Itô à ces 2 fonctions et

en arrangeant les termes, on obtient :

puisque la valeur VE est définie par VE = VA N(d1) - e-rT

X N(d2).

D'où :

Nous obtenons alors un système de 2 équations

à 2 inconnues VA et aA :

Chapitre 5 Les modèles structurels en pratique

Une fois les expressions de VA et óA

déterminées, nous pouvons en déduire la formulation

suivante de la distance au défaut :

A partir de la distance au défaut, on peut inférer

la probabilité de défaut de la façon suivante :

Dans la réalité, la probabilité de

défaut ne correspond pas à une loi normale. C'est pourquoi KMV

ont défini des tables basées sur des données historiques

qui associent aux différentes valeurs possibles de DD sur un horizon

donné une probabilité de défaut constatée

empiriquement (elles montrent combien de sociétés faisant

état d'un DD similaire ont effectivement fait défaut sur

l'horizon temporel considéré).

Pour le calcul du Credit Value-at-Risk ou CreditVaR

destinée à la constitution d'une réserve de capital pour

faire face aux pertes potentielles liées aux variations du portefeuille,

KMV se

basent sur la détermination de la grandeur

aléatoire L des pertes du portefeuille définie de la

manière suivante sur un horizon H :

L = VH/ND - VH, où VH/ND est la valeur du portefeuille

en H en l'absence de pertes et VH est la valeur de marché du

portefeuille en H. KMV montrent que la distribution de L peut être

approchée par une distribution normale inverse. La CreditVaR est alors

calculée à partir des quantiles de la distribution de L.

|