ANNEXE 1

Le lemme d'Itô, ou encore

formule d'Itô est l'un des principaux résultats

de la théorie du calcul stochastique. Ce lemme offre un moyen de

manipuler le mouvement brownien ou les solutions d'équations

différentielles stochastiques (EDS).

Énoncé

Soit un processus d'Itô processus stochastique de

la forme

Autrement formulé, on a

avec et deux fonctions aléatoires satisfaisant quelques

hypothèses techniques d'adaptation au

processus (mouvement brownien).

Si est une fonction de classe alors la formule

d'Itô s'écrit

Un exemple : le modèle Black-Scholes

Le mouvement brownien géométrique est

souvent utilisé en finance comme le plus simple modèle

d'évolution de cours de bourse. Il s'agit de la solution de

l'équation différentielle stochastique :

où

? est le prix de l'action sous-jacente,

? (constant) est le taux de dérive jen)

du prix de l'action,

ANNEXE 1

? (constante) est la volatilité du prix de

l'action,

? est un mouvement brownien.

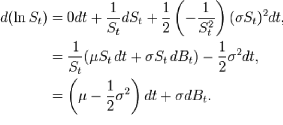

Si alors nous sommes face à une équation

différentielle ordinaire dont la solution est

En posant on obtient grâce à la formule

d'Itô :

On peut alors intégrer et il en découle que :

Applications

? La formule d'Itô est l'une des pierres angulaires du

calcul stochastique, et est utilisée dans de

très nombreux domaines: mathématiques

appliquées, physique, finance, biologie, Mécanique

quantique, traitement du signal, etc..

En calcul stochastique,

? Elle permet de faire le lien entre les solutions d'EDS et des

opérateurs différentiels du

second ordre, et donc entre la théorie des

probabilités et celle des équations aux

dérivées partielles.

? Elle permet d'affirmer l'existence de solutions d'EDS sous des

conditions (très) faibles de

régularité sur les coefficients.

ANNEXE 2

Equation de Black & Scholes (modèle

standard)

Nous allons étudier ici le modèle BS dans sa forme

simple avant l'apport de Robert Merton sur la volatilité

déterministe et les taux aléatoires.

Considérons un marché sans coût de

transaction où sont échangés 2 types d'actifs avec absence

de possibilité d'arbitrage: risqué et non risqué. La

cotation est réalisée en continue à un taux constant

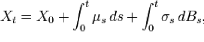

r. Le spot du sous-jacent à l'émission est noté

S0 et son évolution est déterminée par un mouvement

brownien. On notera p la tendance ou dérive (i.e.

l'espérance de rentabilité du support sur son historique de

cours), ó la volatilité du sous-jacent (le paramètre de

diffusion) et Wt un mouvement brownien.

Cette équation est donc une équation

différentielle stochastique (EDS) qui régit un mouvement brownien

géométrique (MBG) St avec p et ó connues

et constants. On peut déduire la dérive du mouvement :

Car d'après le lemme d'Itô on obtient pour

ln(St) :

Ce qui nous permet d'écrire :

On retrouve donc bien le terme de dérive du mouvement. On

peut également montrer que ce MBG est log-normalement distribué

en rappelant que S0 ne peut être négatif car le cours d'une action

n'est jamais négatif en vertu de la responsabilité limité

de l'actionnaire:

St est donc log-normal et la solution de St s'écrit :

|