ANNEXE2

|

|

|

Définissons à présent la valeur ât de

l'actif sans risque en t.

|

On peut définir le rendement de l'actif

|

sans risque au taux constant r comme la

différentielle de ât : La solution de cette

équation est :

Introduisons à présent une option européenne

avec pour sous-jacent St. Notons qu'aucun dividende n'est versé.

L'intuition de F. Black et M. Scholes s'exprime par la recherche

dans les stratégies autofinançantes de celle(s) qui duplique(nt)

le call et dont la ou les valeur(s) s'exprime(nt) comme une fonction

déterministe de St et de t que l'on notera it(t, St). L'idée est

donc qu'il existe un portefeuille autofinancé composé du

sous-jacent et de l'actif sans risque dont la valeur en T est égale au

payoff ØT de l'option. On tente donc de trouver le processus itt qui

représente la valeur d'un portefeuille autofinançant et dont la

valeur en T est celle du payoff à dupliquer. L'expression it doit donc

être suffisamment régulière au sens d'Itô ;

i.e. la fonction it doit être 1 fois continûment

différentiable sur t et 2 fois continûment différentiable

sur St. Sous ces conditions, nous pouvons appliquer la formule d'Itô :

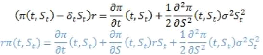

De notre 1ère équation

on déduit et on remplace :

On cherche à présent à respecter

l'égalité suivante ()

Afin que it(t, St) représente à tout instant t la

valeur d'un tel portefeuille. Remanions cette égalité :

ANNEXE2

On a ainsi obtenu l'équation aux

dérivées partielles de Black &

Scholes (EDP d'évaluation). A ce stade il reste à

vérifier que le portefeuille autofinançant synthétise

l'option :

Rappelons que nous sommes en absence de possibilité

d'arbitrage, ce qui implique que la valeur du portefeuille dupliquant est,

à chaque instant, égale à celle du titre dupliqué

:

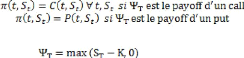

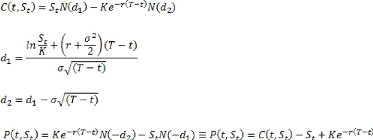

Dans le cas où le payoff est égal à celui

- d'un call ( )

- ou d'un put ( ) ,la solution est donnée par la formule

de Black & Scholes :

,

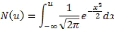

Notons que N(u) fait référence à la

fonction de répartition de la loi normale centrée

réduite :

ANNEXE 3

|

Démonstration du Lemme 4.3.2

|

Dans cette partie, nous allons démontrer le

résultat suivant :

Posons

La démonstration revient à prouver le lemme suivant

: Lemme E.1

En

effet :

et donc

ANNEXE3

L'extension au cas général est alors

immédiate en écrivant :

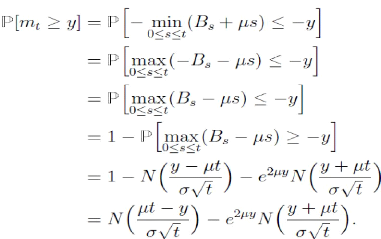

La démonstration du lemme 4.3.2 repose sur le Principe

de réflexion dont nous rappelons l'énoncée :

Proposition E.2 (principe de réflexion) Parmi les

trajectoires browniennes qui atteignent le niveau y avant l'instant t, il y en

a autant en dessous de x qu'au dessus de 2y-x en t. Autrement dit

:

ce qui se réécrit de la façon suivante

:

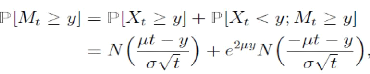

Nous allons à présent prouver le lemme.

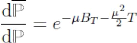

D'âpres le théorème de Girsanov il existe une

probabilité'e P 'équivalente à P définie par sa

densité de Radon-Nikodym

Telle que

Soit un -mouvement brownien, et une probabilité

équivalente à

définie par la densité

|

Telle que Wt = Xt + ìt soit un

e -mouvement brownien.

|

|

Soit x=y, on a

|

|