1.3 Caractéristiques financières des contrats

d'options

1.3.1 Les options négociables

Une option est un contrat qui permet à son

détenteur d'acheter ou de vendre une certaine quantité d'un bien

ou un actif à un cours convenu à l'avance, appelé prix

d'exercice (Strike), à (ou jusqu' à) une date

fixée, dite échéance de l'option.En contrepartie,

l'acheteur verse immédiatement au vendeur de l'option une prime qui est

le prix de l'option. Les options européennes sont les options

exercées seulement le jour de l'échéance, et les options

américaines celles qui peuvent être exercées à tout

moment avant leur échéance. Les options cotées sur le

marché à Paris sont américaines, mais les options de

gré à gré sont souvent européennes.

Chaque contrat porte sur un nombre fixé d'actifs

supports : 100 dans le cas des actions. Dans le cas du MONEP, il s'agit

essentiellement d'options sur actions, ou éventuellement sur le CAC 40,

qui est un indice reflétant le marché des actions en France. Dans

le cas du MATIF, les options portent sur les contrats à terme sur taux

PIBOR, ou sur le Notionnel, qui est un titre fictif de maturité dix ans,

versant des coupons de 10%.

Les options d'achat et de vente Les options

traitées sont essentiellement des options d'achat (call) ou de vente

(put). Chaque contrat porte sur un nombre fixé d'actifs supports (100

dans le cas des actions). Le prix fixé dans le contrat auquel

l'opération peut se faire s'appelle le prix d'exercice, ou strike.

Les opérations sur les options

Achat d'une option d'achat :

L'acheteur paye au vendeur une prime qui lui donne le droit

d'acheter à la date d'échéance de l'option, 100 actions

à un prix d'exercice convenu à l'avance. C'est le principe d'une

" promesse de vente". Ce droit n'est "exercé" que si les cours ont

monté et dépassé le prix d'exercice. Les risques sont

limités à la prime payée, et les gains dépendent de

l'écart entre le prix d'exercice et le cours à

l'échéance.

Chapitre 1 Présentation des produits

dérivés

Vente d'une option d'achat :

Le vendeur a l'obligation de livrer à

l'échéance 100 actions au prix convenu, si l'acheteur le demande,

c'est à dire exerce son droit. Son gain est constitué de la

prime. Il espère que les cours vont baisser pour ne pas avoir à

livrer. Les pertes peuvent être grandes en cas de hausse. Le vendeur est

en général un investisseur professionnel.

Achat d'une option de vente :

L'acheteur a le droit de vendre 100 actions à un prix

convenu. Les gains sont importants si les cours baissent ; la perte maximale

est égale à la prime.

Vente d'une option de vente :

Le vendeur à l'obligation d'acheter au détenteur

de l'option 100 actions au prix convenu si l'option est exercée. Il

espère que les cours vont monter pour ne pas avoir à les

acheter.

Straddel : Un straddel est une combinaison de

deux options d'achat et de vente.

Les paramètres des options

· La durée d'exercice

Dans les marchés organisés, trois

échéances sont cotées simultanément : 3, 6 et 9

mois sur les mois suivants : mars, juin, septembre, décembre. La

cotation cesse la veille de l'échéance, ce qui signifie que les

options sont négociables jusqu' à l'avant-dernier jour du mois

d'échéance.

Toutefois, sur le CAC 40 l'échéance des options

est mensuelle. Les pages financières des quotidiens donnent

simultanément en plus des cours, le nombre de contrats traités.

Les échéances les plus liquides sont traditionnellement les plus

proches.

· Le prix d'exercice

C'est le cours auquel l'option peut être

exercée. Trois prix d'exercice au minimum sont cotés sur chaque

action, et chacune des trois échéances. Ils respectent entre eux

des écarts standards. Les trois prix d'exercice sont fixés

à des cours proches de celui de l'action. Les options les plus liquides

sont les options à la monnaie, pour lesquelles le prix d'exercice est

proche de la valeur du cours. Les options dans la monnaie

sont des options pour lesquelles la valeur intrinsèque n'est pas nulle.

Les autres sont dites en dehors de la monnaie.

· Le prix d'exercice

C'est le cours auquel l'option peut être

exercée. Trois prix d'exercice au minimum sont cotés sur chaque

action, et chacune des trois échéances. Ils respectent entre eux

des écarts standards. Les trois prix d'exercice sont fixés

à des cours proches de celui de l'action. Les options les plus liquides

sont les options à la monnaie, pour lesquelles le prix d'exercice est

proche de la valeur du cours. Les options dans la monnaie

sont des options pour lesquelles la valeur intrinsèque n'est pas nulle.

Les autres sont dites en dehors de la monnaie.

· La prime

La prime est le prix du contrat payé par l'acheteur au

vendeur de l'option. Comme un contrat porte sur 100 actions support, l'acheteur

doit payer 100fois la prime. Elle fait l'objet de cotations et peut être

négociée : on peut acheter une option pour essayer de la

revendre plus chère, ou l'inverse. Le prix de l'option

évolue tout au long de sa durée de vie. Le prix de l'option est

décomposé en valeur intrinsèque et valeur temps.

· La valeur intrinsèque

C'est la différence positive ou nulle entre le cours

coté du titre support et le prix d'exercice.

Call Valeur intrinsèque= sup (Cours de l'action- Prix

d'exercice, 0) Put Valeur intrinsèque = sup (Prix d'exercice Cours de

l'action, 0)

· La valeur temps C'est la

différence entre le cours de l'option et sa valeur intrinsèque.

Elle est nulle à l'échéance pour une option

européenne.

Chapitre 1 Présentation des produits

dérivés

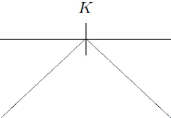

Les straddles :Un straddle est un

dérivé constitué d'un call et d'un put de même

paramètres. La figure 1.2 représente le payoff vis à vis

du vendeur. L'intérêt de traiter un straddle à la monnaie

plutôt qu'une option réside dans le fait que sa sensibilité

par rapport à une variation du sous-jacent est très faible

à la date de négociation du contrat. C'est un pur produit de

volatilité tant que le spot ne dérive pas. Si le spot S(t)

dérive trop loin de K, l'une des deux jambe du straddle fait encourir

des risques inutiles au vendeur pour un prix dérisoire. Il a donc

intérêt à la racheter. Le rôle des

marchés organisés d'options

Les marchés organisés contribuent par la grande

lisibilité des prix affichés, la garantie qu'ils offrent aux

intervenants en se substituant en cas de défaut de l'une des

contreparties, àmaintenir une grande liquidité sur les titres

négociés ou du moins sur certains d'entre eux les plus

traités. La contrepartie est une certaine rigidité dans les

produits fournis, qui sont de type standard. Ils sont le lieu

privilégié vers lequel se tournent les traders qui cherchent

à

couvrir des produits complexes à l'aide d'options

standards. Ils peuvent être perçus comme les supermarchés

de la finance.

Fig. 1.1: Profil de prix et valeur

intrinsèque.

Fig. 1.2: Payof d'un straddle vis a vis du

vendeur

Chapitre 1 Présentation des produits

dérivés

|