La commercialisation de la mangue bio du Mali: perspectives de développement( Télécharger le fichier original )par Boubacar TRAORE Faculté Universitaire des Sciences Agronomiques de Gembloux - Master complémentaire 2008 |

CHAPITRE 2 : GENERALITE SUR LA MANGUE BIOLOGIQUELa mangue est un fruit agricole tropical comestible qui constitue pour les pays producteurs un fruit stratégique en termes de création de valeur ajoutée, d'amélioration de la santé, de protection de l'environnement et de développement. La mangue biologique appelée encore mangue organique est une mangue labellisée qui est issue d'un mode particulier de production dit agriculture biologique. Selon le Larousse agricole, l'agriculture biologique est définie comme « un mode de production agricole excluant tout recours aux fertilisants de synthèse et impliquant l'abandon de la quasi-totalité des produits chimiques pour la protection des plantes et des animaux », (Mazoyer et al, 2002). L'authenticité de la garantie de cette agriculture est assurée par des organismes tiers qui contrôlent et certifient les produits et les process. Pour utiliser le label bio, les différents acteurs se conforment à un cahier de charges qui reprend le règlement CEE 2092/91 et ses modifications7. La mangue bio diffère donc de la mangue conventionnelle par son mode de production et sa qualité différenciée par un signe. Dans ce travail, les informations d'ordre général sur la mangue ont été obtenues par recherche bibliographique et les informations relatives à la mangue bio de ce chapitre sont issues des résultats de l'enquête effectuée au Mali pendant la période du 15 février au 25 avril 2008.

Depuis 4000 ans, le manguier est présent en Inde orientale et en Birmanie, il fut introduit au XVIe siècle en Afrique par les arabes et au Brésil par les portugais. Largement cultivé dans la quasi-totalité des pays tropicaux, il a joué un rôle dans la culture, la religion et les fêtes des communautés. Le grand voyageur Alexandre le Grand aurait repéré en 327 avant J.-C. un verger de manguiers. Aussi, certains auteurs comme Ibn Hankal (902-968), Huien T'Sang (632-645), Ibn Batuta (1325-1349) qui ont visité l'Inde citent le manguier dans leurs ouvrages (De Laroussilhe, 1980). Adanson a parlé de la présence des manguiers en Afrique occidentale en 1757 (Dubois et Van Laere, 1948). Les dynamiques socioculturelles ont influencé l'intensification ou le déclin de la culture de manguier ça et là dans les zones agro écologiques. Ainsi au Mali, le manguier existait depuis 1890 à Kita, mais c'est en 1961 que les premières importations européennes des variétés Amélie et Julie ont été constatées (De Laroussilhe, 1980). La production de mangues biologiques est très récente au Mali. C'est en 2002 que le programme initié par l'association suisse au développement Helvetas - Mali dénommé Promotion des Filières (ProFil) s'est engagé à organiser et soutenir la première chaîne d'approvisionnement de mangue biologique dans les cercles de Bougouni et de Yanfolila au Mali. En 2006 un exportateur privé dénommé Agrumes et Oléagineux du Mali (AOM) a 7 Règlement CEE 2092/91 du conseil du 24 juin 1991 concernant le mode de production biologique de produits agricoles et sa présentation sur les produits agricoles et les denrées alimentaires. 9 organisé et encadré une seconde chaîne d'approvisionnement de mangue bio dans le cercle de Sikasso.

Le manguier s'accommode à tous les types de sol (sablo-argileux, sablonneux, etc.) pourvu qu'il soit profond (1,5 à 2m), assez léger, frais et drainé. Il croit en zone tropicale dans les régions comprises entre 0 et 700m d'altitude, au-delà sa fructification à tendance à se réduire. Les températures critiques pour la germination sont +1°, +2° C. La pluviométrie nécessaire pour la germination varie de 500 à 2250mm selon les variétés et les endroits. La pluviosité est très importante chez le manguier pour la floraison/production. Il craint les pluies au moment de sa floraison, une saison sèche de 2 à 3 mois favorise l'induction florale (F. De Laroussilhe 1980). Au Mali, il existe trois principaux bassins de production de mangues : les bassins de Koulikoro, de Bamako et de Sikasso. La mangue bio est produite dans seulement le bassin de Sikasso. 10 Ce bassin (cercle en pointillés rouges sur la figure 1), qui a fait l'objet d'enquêtes au cours l'étude diagnostique, est subdivisé en trois zones. Ce sont les zones de Bougouni, Yanfolila et de Sikasso. Sibirila est une commune rurale de Bougouni et Doussoudiana une commune rurale de Yanfolila. A Sibirila et Doussoudiana où il y a les vergers des coopératives de producteurs de mangues bio équitables, les températures minima sont de 21° C, les maxima sont de 34° C. Dans le bassin de production de mangue de la zone d'étude, les sols sont du type ferrugineux tropical lessivé (Alfisols)8. Ce type de sol qui est profond (plus de 50 cm), de texture limoneuse à limono sableuse va bien au manguier. Les pluviométries cumulées annuelles sont de 1 025,5 mm à Bougouni et 1 019 mm à Yanfolila9. A Sikasso, il où existe l'AOM le sol est du type Alfisol. La pluviométrie cumulée annuelle est de 992 mm. 5. Aléas sanitaires Le produit sain est aujourd'hui le préalable à l'accès aux marchés internationaux des fruits et légumes. Les maladies de la mangue comme la maladie des taches noires du manguier, la mouche des fruits (Diptera tephritidae), l'anthracnose (Colletotrichum gloeosporioides Penz), etc. affectent le rendement des vergers et la qualité du fruit. Les maladies sont inégalement reparties dans les zones agro écologiques, les degrés d'infestation le sont aussi. Les modes de traitement acceptés par le cahier de charges de l'agriculture biologique et leurs coûts ont un impact sur le rendement et le prix bord champ. Lors de la commercialisation, si une pièce de mangue infectée est détectée dans une palette, celle-ci est complètement détruite, pire au-delà, c'est l'image de l'origine de la provenance qui subie un sérieux coup, cela peut se manifester par des méfiances des importateurs voire des baisses de prix. Les questions posées aux producteurs lors de cette étude se rapportaient aux maladies présentes dans les vergers, à la nature des traitements apportés et aux pertes causées par les maladies. Au Mali dans la zone d'étude, les maladies qui posent de sérieux problèmes sont la mouche du fruit, la cochenille farineuse et l'anthracnose, (PCDA, 2007). Ces maladies sont présentes un peu partout en Afrique de l'Ouest et nuisent à la qualité des fruits et au rendement des vergers. La mouche du fruit est un véritable fléau sous régional en Afrique de l'Ouest, pour l'endiguer, il faudra des réponses sous régionales comme celle initiée et financée par le programme PIP du COLEACP (le PIP ne prenant pas en compte à l'heure actuelle l'agriculture biologique). C'est la mouche du fruit qui a été indiquée par les producteurs enquêtés comme le problème phytosanitaire majeur dans les vergers de mangue bio. Les dégâts sont constatés quand les fruits sont à maturité avancée. Les producteurs ont déclaré n'avoir jamais fait recours à aucun traitement depuis leur reconversion en bio. Ils se disent préoccupés par les pertes de rendement liées à la mouche du fruit en fin de campagne, et ces pertes vont de 20 à 70 % de leur production selon eux. 8 FAO, Les sols dominants au Mali, disponible sur le http://www.fao.org/DOCREP/005/Y3948F/y3948f08.htm consulté le 21/05/08 9 Source : Ministère de l'Agriculture du Mali sur le site http://www.maliagriculture.org/agromete/index.htm consulté le 21/05/08 6. Typologie des vergers de manguier au Mali D'emblée d'une manière générale, il faut noter que les vergers de mangue au mali sont naturellement biologiques parce que les producteurs n'utilisent jamais d'engrais chimiques ou de pesticides chimiques. Selon la densité et les modes de conduite de la plantation, il existe les vergers industriels, semi-industriels et traditionnels. Les rendements sont différents dans les différents types de vergers. Les densités sont au Burkina Faso de 100 à 230 pieds/ha, contre par exemple 400 à 450/ha au Mexique, (Mazières, 2005). Quant au Mali, c'est la densité 100 pieds/ hectare qui a été vulgarisée par les services techniques de l'agriculture (Maïga, 2004). Il n'existe pas de vergers industriels de mangues bio au Mali, ce ne sont que des vergers traditionnels. L'enquête menée sur le terrain a révélé qu'il y a dans chaque exploitation de mangue bio environ 40 à 110 manguiers/ha (image [b] photo 1). Cette densité est faible par rapport à celle pratiquée dans les vergers des pays latino américains. En période hivernale dans les mangueraies, d'autres cultures (maïs, mil, sorgho, arachide, fonio, riz de bas fond, etc.) sont associées aux manguiers. La faible densité de manguiers dans les vergers bio au Mali s'expliquerait par ce système de production de culture associée. Les enquêtes ont aussi révélé que tous les vergers de mangue bio sont des exploitations familiales de petite taille dont les superficies sont comprises entre 0,5 à 5 ha. La majeure partie des exploitations ont environ 1 ha. Cependant, l'ensemble des producteurs enquêtés ont déclaré avoir des possibilités d'extension de leurs vergers. Un seul producteur a affirmé ne pas avoir cette possibilité d'agrandir son verger pour des raisons de relief de terrain défavorable. Tous les vergers sont plurivariétaux (au moins trois variétés de mangue dont les deux variétés exportables Kent et Keitt) et n'ont jamais été traités chimiquement. L'accès aux vergers est assez facile, environ 2 à 10 km les sépare du goudron ou d'une piste rurale praticable (image [a] photo 1). Par contre les vergers sont assez éloignés des stations de conditionnement (100 à 250 km).

11 Photo 1. (a) Plaque d'identification de verger de mangue bio (b) Verger de mangue bio avec écartement 10/10 12 CHAPITRE 3 : LES MARCHES DE DESTINATION DE LA

MANGUE I. Introduction La mangue biologique est un fruit exotique de niche, donc abordable par une clientèle bien précise. Comprendre la demande de ce marché de niche, revient à considérer au-delà des aspects microéconomiques, les aspects socioéconomiques et culturels des consommateurs. (Varian, 2006) dit que «Le choix optimal du consommateur dépend de son revenu et du prix des biens.», en plus de ces variables conventionnellement admises comme déterminants de la demande d'un bien, ce travail a retenu d'autres variables ayant aussi une répercussion sur la demande de la mangue biologique. Celles-ci sont : les caractéristiques de la population des pays de destination de la mangue bio, leurs habitudes de consommation, leurs préférences et le rôle de la promotion (relevant du socioéconomique). Concernant la mangue, selon (Jussira, 2004) « la demande mondiale est concentrée en quatre pôles : les États-Unis, l'Europe, les pays asiatiques et le Moyen Orient ». Cette étude se borne à la demande de la mangue bio dans le pôle européen. À la date d'aujourd'hui, les pays importateurs de mangues biologiques ne font pas de distinction entre mangue conventionnelle et mangue biologique dans les statistiques. Toutes les mangues sont regroupées en un seul code dans le système de nomenclature combinée (NC). Tout le travail a été fait avec les extractions du NC 080450 dans Eurostat.

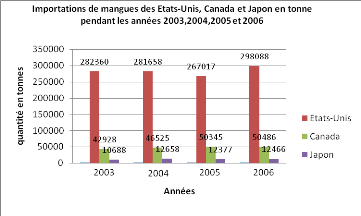

La méthodologie a consisté à faire des recherches documentaires, interviews directes, extractions de données dans Eurostat comext et visite du salon spécialisé « Fruit Logistica de Berlin ». La synthèse de l'analyse et de l'interprétation des données a permis de dégager les perspectives du marché européen. Pour l'analyse du marché européen, le recours a été fait aux paramètres du « guide d'analyse de la dynamique du marché mondial d'une matière première » de (Calabre, 1997). Ceux-ci sont (i) l'étendue du marché international de la mangue biologique et les prix internationaux de référence (seuls les prix fournis par le marché bio de Rungis ont été pris en compte comme prix de référence), (ii) la dynamique à moyen et long terme du marché international, (iii) le diagnostic de la situation courante par rapport à la dynamique du marché et (iv) l'évolution de la tendance du marché. En développant ces paramètres, les spécificités du segment bio ont toujours été prises en compte tant que cela est possible. 13 IV. Résultats et discussion 1. L'étendue du marché mondial de la mangue A l'heure actuelle, la clientèle des mangues échangées sur le marché mondial, qu'elles soient conventionnelles ou biologiques, est bien située dans les pays développés. A travers les volumes qui font l'objet d'échange international, ce sont les marchés nord américains (Canada et États-Unis), européens (UE 15) et japonais qui apparaissent comme les trois principaux grands marchés mondiaux de mangues avec chacun leurs spécificités propres en termes de règlementations et d'exigences. Les volumes importés par ces plus grands marchés étaient en 2006 : États-Unis (298 088 T), Union Européenne (212 035 T), Canada (50 486 T) et Japon (12 466 T)10. Les origines d'approvisionnement de ces marchés sont les pays des continents africain (Côte d'ivoire, République Sud Africaine, Mali, Sénégal, Burkina Faso, etc.), américain (Brésil, Pérou, États-Unis, Mexique, Costa Rica, etc.), asiatique (Pakistan, Inde, Thaïlande, etc.) et européen (Espagne). Bien que les quantités de mangues échangées sur le marché international soient faibles par rapport à certains produits de base comme le blé, la banane, les agrumes, etc., elles sont en croissance et des flux réguliers existent entre les continents du monde. Le graphique 1 montre l'évolution des importations de mangues aux États-Unis, Canada et Japon en 2003, 2004, 2005 et 2006. Le marché mondial de mangue est en croissance durant ces dernières années (graphique 1).

Graphique 1. Les importations de mangues des États-Unis, Canada et Japon pendant les années 2003, 2004, 2005 et 2006 (en tonnes) Comme précédemment dit plus haut, cette étude analyse le marché de mangue bio européen, puisque la mangue bio du Mali n'est présente que sur celui-ci. Les données relatives à ce marché sont développées dans ce chapitre. 10 Sources : extractions dans les bases de données Eurostat comext (UE 25), Data Foreign Agricultural Service USDA (USA), Statistiques Canada (Canada) et douane japonaise (Japon). 14 1.1 Le marché de mangue en Union Européenne L'Europe des 27 qui couvre une superficie de 4,3 millions km2 avec une population de 459,5 millions d'habitants est le 2e plus grand marché de mangue de par la taille de ses consommateurs potentiels et des volumes de mangues importés. Le pouvoir d'achat du consommateur européen est élevé, ainsi l'UE25 a un PIB de 23 400 SPA (Standard de Pouvoir d'Achat11) et les pays membres, excepté quelques uns, sont en haut du tableau de classement (1er à 30e sur 177 pays) de l'Indice du Développement Humain (IDH). Les européens ont aussi une habitude de consommation de fruits exotiques, en moyenne 121 kg/an/personne12, dont 550g de mangue/an/personne13. Maintenant de plus en plus les européens consomment les fruits biologiques dont la mangue bio. Aussi, la présence accrue de fruits exotiques dans le caddie des consommateurs est devenue chose courante. Cet état de fait découle du développement qu'a connu le secteur de la distribution des fruits frais grâce au fret maritime. Ce mode de transport des fruits frais a permis des importations de tonnage élevé. Cette évolution a eu comme conséquence la régularité des approvisionnements des marchés pendant toute l'année et l'abondance sur le marché suivi d'une diminution du prix du kilo au consommateur. Les exigences règlementaires du marché européen sont contenues dans le Codex Alimentarius. Pour la mangue, c'est le codex Stan 184-1993 dont voici quelques grands éléments ci-dessous. L'intégralité du codex est reprise en annexe. Le Codex définit la mangue comme le fruit de Mangifera Indica L. de la famille des anacardiacées. Les dispositions concernant la qualité ont trait aux caractéristiques minimales et à la classification du fruit. Pour la classification ce sont les catégories qui déterminent le degré de la qualité. ? Catégorie extra : mangue de qualité supérieure présentant les caractéristiques de la variété, exemptes de défauts à l'exception de très légères altérations superficielles ne portant pas atteinte à l'aspect général du produit, à sa qualité, à sa conservation ou à sa présentation dans l'emballage. ? Catégorie I : mangue de bonne qualité, présentant les caractéristiques de la variété, qui toutefois présente de légers défauts (formes, épidermiques) à condition que ceux-ci ne portent pas atteinte à l'aspect général du produit, à sa qualité, à sa conservation ou à sa présentation dans l'emballage. ? Catégorie II : mangues qui ne peuvent être classées dans les catégories supérieures mais correspondant aux caractéristiques minimales. Les dispositions concernant les calibres ont trait à la longueur, diamètre et poids de la mangue. Les mangues sont calibrées en A, B ou C. les caractéristiques du calibrage sont présentées dans le tableau 1. 11 Le SPA est une unité monétaire commune fictive de référence utilisée au sein de l'Union européenne aux fins des comparaisons dans l'espace pour exprimer le volume des agrégats économiques d'une manière telle que les écarts de prix entre pays sont éliminés (source UE, 2008 disponible sur le site internet http://europa.eu/scadplus/leg/fr/lvb/l34019.htm consulté le 08/06/08. 12 Source: Data Food Networking, 2006. 13 Source : COLEACP, 2006 15 Tableau 1. Les normes de calibrage de la mangue.

source: ctifl/DFA, 2006 D'autres dispositions ayant trait aux seuils de tolérance, à la présentation, à l'étiquetage, aux contaminants et à l'hygiène sont développées dans le Codex Alimentarius. En plus du Codex Alimentarius qui est une exigence réglementaire, il existe des exigences commerciales que les firmes d'importation et de distribution demandent aux exportateurs. L'EUREPGAP devenu par la suite GLOBALGAP est un référentiel basé sur la sécurité sanitaire des aliments, les bonnes pratiques agricoles qui protègent l'environnement, la protection sociale (santé, sécurité) des ouvriers et le bien être des animaux14. Ces référentiels qui sont des préalables pour accéder au marché européen, sont coûteux pour les petits producteurs et exportateurs des pays subsahariens africains et constituent une barrière non tarifaire. Sans l'appui des acteurs européens et projets d'appui, les producteurs et les exportateurs n'ont pas la capacité de s'adapter continuellement au rythme de l'évolution des exigences. La standardisation de la qualité de la mangue, et la régularité des approvisionnements pendant toute l'année sont un acquis du marché européen actuel. Ceci a imposé le professionnalisme aux acteurs de la filière mangue. 1.2 Le segment mangue bio en HE Le segment bio est la partie du marché qui concerne les produits issus de l'agriculture biologique et qui sont labélisés bio. Les labels sont donc des signes de différenciation de la qualité, ils distinguent alors les mangues issues de l'agriculture biologique des mangues conventionnelles. Le prix est un élément décisif de l'acte d'achat, et celui de la mangue bio est supérieur par rapport à la mangue conventionnelle. Dans la conjoncture actuelle où les questions de pouvoir d'achat sont évoquées dans tous les pays européens, cela peut constituer un frein au développement du segment bio à priori ; mais au regard de l'augmentation des ventes de produits biologiques en Europe de 2 à 3 % par an, nous pouvons dire que la préférence des consommateurs de mangues bio est un choix rationnel et motivé par des raisons qui sont d'actualité de nos jours, c'est-à-dire le Développement Durable (DD). L'émergence du mouvement biologique sur lequel a été bâtie la filière bio a été accélérée par la crise de confiance entre producteurs et consommateurs d'une part, et suite aux problèmes sanitaires qu'a connu l'agriculture européenne, la quête de garantie et d'assurance de produits sains qui soient respectueux de l'environnement, d'autre part. 14 Le référentiel complet EUREPGAP est disponible sur le site web http:// www.eurep.org 16 Les éléments ci-dessous du DD sont les principales raisons de l'idée d'agriculture biologique: Environnement : la dégradation de l'environnement par les pratiques agriculturales intensives menace l'équilibre de l'écosystème. Il est apparu nécessaire de protéger l'environnement par des pratiques non dégradantes. Social : le mode de production traditionnel et les savoir-faire locaux doivent être préservés pour le maintien de la société rurale. La promotion d'un nouvel rapport de confiance entre producteurs et consommateurs avec la vente de produits sains et d'échange direct (moins intermédiaires de grandes multinationales) versus un rapport classique basé sur la logique de marché et les profits financiers. Aussi la valeur intrinsèque du produit bio (goût, valeur nutritionnelle, santé, etc.) est appréciée par les consommateurs qui reconnaissent le rôle positif de l'agriculture biologique dans le DD. Économie : le prix d'achat au producteur plus élevé (impacts positifs sur le revenu et le bien-être des producteurs) assure le maintien du mode de production biologique. Les crises successives qui ont affecté l'agriculture européenne et décrites ainsi « Crise de la dioxine, crise de la vache folle, fièvre aphteuse, fermeture des frontières [...] les consommateurs sont inquiets [...] » (Bodson, 2001), les changements climatiques dus à la dégradation de l'environnement par les pratiques agriculturales et les produits chimiques (engrais, pesticides, hormones de croissance, etc.) ont créé un sentiment de peur et d'inquiétude chez les consommateurs. C'est ainsi que des notions comme « consommer responsable » ont émergé. De plus en plus, les consommateurs s'orientent vers une alimentation de bonne qualité sanitaire et organoleptique, dont la production préserve l'environnement. Les résultats d'une étude faite avec un panel de consommateurs belges de fruits bio ont révélé que le produit bio est spontanément associé à : un prix cher, une production artisanale, un produit sain de bonne qualité visuelle et organoleptique, sûr et garantie (BioForum Wallonie, 2006). Ainsi de nouveaux acteurs et dispositifs ont foisonné pour apporter la garantie recherchée par les consommateurs. Les organismes de certification publics et privés ont élaboré des cahiers de charges dont les producteurs doivent appliquer pour obtenir le label bio. Tous les certificateurs doivent appliquer l'acte du règlement CEE 2092/91 et ses actes modificatifs sur l'agriculture biologique pour élaborer leurs cahiers de charges. Quelques principes fondamentaux de ce règlement sont : - Pas d'utilisation d'engrais chimiques ni d'autres produits chimiques pour la lutte contre les maladies, les parasites, les nuisibles et les adventices - Pas de mélange de lots de produits bio et conventionnels - Pas d'éléments chimiques pour l'induction florale et l'accélération du mûrissement du fruit - Tenue de la comptabilité chez les producteurs - Etc. Les interdits et ce qui sont admis dans l'agriculture biologique sont nombreux et changent très souvent avec les actes modificatifs du règlement dans le temps. Mais quelque soit le règlement et ses actes modificatifs, les produits importés de pays tiers doivent être produits et commercialisés dans des conditions de production et de contrôle équivalentes à celles applicables aux produits de l'UE15. Les signes de différenciation des produits bio sont nombreux en Europe (figure 2) et constituent un système de reconnaissance visuelle et de garantie de la qualité pour les consommateurs.

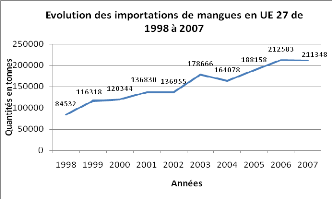

17 (a) (b) (c) (d) Figure 2. Quelques logos du label bio en Europe : (a) Europe, (b) Belgique, (c) France, (d) Allemagne Ces signes de différenciation ne sont que quelques uns parmi des dizaines détenus par les autorités publiques, des organisations non étatiques et des distributeurs privés (marques déposées). Le foisonnement des labels biologiques témoignent de l'engouement des opérateurs de distribution et des consommateurs à retrouver la garantie pour un nouveau mode de produire et de consommer. Le biomarché de Nivelles (Belgique), le marché de Rungis à Paris (France), le salon BioFach à Nuremberg (Allemagne) et dans beaucoup d'autres pays (Canada, Chine, Japon, etc.) et d'autres manifestations (foires, colloques, etc.) font la promotion de l'agriculture biologique et des produits bio pour un développement durable. Selon (Bonny, 2006), « bien que les produits biologiques représentent 30 milliards US dollars soit moins de 1% de la valeur totale (3 500 milliards US dollars) du marché des produits agricoles, ils sont en croissance régulière ». Ainsi de 2003 à 2005, les ventes des produits biologiques ont connu une augmentation de 5 à 10 % dans plusieurs pays européens, 15 à 20 % aux États-Unis et 10 à 20 % au Canada (Kortbech, 2006) cité par Sylvie Bonny. Concernant la mangue bio, les résultats de notre enquête confirment en 2007 cette tendance haussière de vente des fruits frais biologiques, mais relèvent aussi certains questionnements liés à la capacité d'absorption du marché. En effet, les acteurs interviewés disent à propos : Interviewé n°1 : « La mangue bio c'est facile à faire, n'importe qui peut la faire surtout en Afrique de l'Ouest dans la mesure où il y a peu de vergers cultivés, beaucoup de la collecte et il ya peu de traitement. Donc on est dans une économie de collecte où c`est pas forcement très simple à contrôler ; donc des gens comme Ecocert, Qualité France, UEMOA ils savent le faire, les procédures sont en place. Le souci est que comme c'est assez facile de le faire, donc il y a beaucoup de monde qui le fait et il y a de grosses quantités qui sont certifiées et qui sont exportées. Le problème est que la rentabilité de l'opération, elle est encore là, mais il faut beaucoup faire attention parce que on peut avoir un marché qui bascule. » Interviewé n°2 : « [...] ici en Europe le marché n'est pas encore grand, mais nous sommes entrains de chercher d'autres supermarchés qui seraient intéressés par la distribution de mangues biologiques [...] » 15 Le règlement CEE 2092/91 du 24 juin 1991 et ses actes modificatifs sont disponibles sur le site web http://eur-lex.europa.eu/smartapi/cgi/sgi doc 18 Interviewé n°3 : « On est dans un marché en croissance mais qui est aussi une niche pour l'instant vu le prix et le développement qui n'est pas exponentiel, donc le marché, il peut être vite saturé f...] Le marché UE aujourd'hui, c'est 27 pays mais la mangue est directement importée par 5 à 6 pays seulement. Il y a d'autres marchés qui sont encore vierges, qui je pense, notamment aux pays de l'Est et les nouveaux entrants à l'UE. Mais il faut se dire qu'il y en a parmi eux certains qui ne sont pas prêts à accueillir la mangue maintenant parce que le pouvoir d'achat n'est pas là. Des pays comme la Pologne, la république tchèque, la Slovénie ou la Russie qui n'est pas un pays de l'UE mais qui est demandeur. » Il apparaît selon les propos des trois interviewés que le marché de mangue bio peut se détériorer facilement par la mise en marché de grande quantité par les pays producteurs. A propos Pierre Gerbaud a dit« il convient bien de constater que trop de mangue tue la mangue et que l'approvisionnement du marché européen est supérieur à ses propres capacités d'absorption pendant une bonne partie de l'année » (Gerbaud, 2007). Mais avec des efforts de prospection par les importateurs dans certains nouveaux états membres de l'UE (République tchèque, Pologne, Lituanie, etc.) et la Russie, la croissance des flux importés va être consolidée. 2. Présentation des acteurs de la chaîne de distribution de la mangue bio Une filière produit est constituée par quatre stades (production, transformation, distribution et consommation), pour cette partie du travail, l'attention a été portée seulement sur le stade de distribution en aval de la filière mangue bio, donc les acteurs qui sont présents en Europe. En se basant sur le cas du marché français des fruits et légumes frais, (Vernin, 1998) a identifié trois principaux acteurs au stade distribution. Ce sont : les importateurs et introducteurs s'occupant respectivement des flux extra et intra européens, les entrepôts, plates-formes et centrales qui sont des lieux qui organisent la réception, le groupage, le stockage, le fractionnement et la livraison, les détaillants composés des magasins spécialisés et marché de détail, des magasins alimentaires de petite surface et enfin des magasins alimentaires de grande surface. L'enquête de cette étape en Europe sur la filière mangue bio auprès d'un échantillon raisonné d'acteurs a permis d'aboutir à l'identification de trois principaux acteurs que sont : les importateurs, les grandes et moyennes surfaces, les magasins spécialisés en produits bio et un certain nombre d'acteurs désignés par autres acteurs. 2.1 Les importateurs/distributeurs Ils sont deux catégories : Les multinationales et les PME. Le marché est fortement dominé par les multinationales qui sont de grande taille financière et qui sont parvenues grâce à des joint-ventures avec certains exportateurs des pays du Sud à dominer le marché. Ici avec les importateurs, les questions ont porté sur l'intérêt qu'ils ont sur la mangue bio du Mali, l'organisation de leurs achats, le moment où ils souhaitaient le plus importer la mangue bio du Mali et leur moyen de fret préféré pour le transport des mangues bio. 19 Intérêt et saisonnalité : L'ensemble des importateurs interviewés ont affirmé qu'il n'y avait pas pour le moment d'importation directe de mangue bio à partir du Mali, mais qu'ils ont un intérêt avoué pour la mangue bio du Mali pendant les campagnes futures. Ils ont situé la saisonnalité de l'origine Mali à : de début mars à fin juillet. Ils disent être intéressés même en dehors de cette période (mars-juillet), parce que leurs activités de distribution de mangue bio s'étalent sur toute l'année. Organisation des achats : En ce qui concerne l'organisation de leurs achats de mangue bio, trois types d'achat ont pu être distingués : y' Les importations directes sans alliance contractuelle, y' Les importations directes avec alliance contractuelle, y' L'achat direct sur place avec d'autres collègues importateurs (centrales d'achats) sur le marché européen. Pour les importations, avant le démarrage de la campagne de commercialisation, l'importateur et l'exportateur se rencontrent pour planifier les quantités, les variétés, l'emballage, le prix et les dates de livraison. Certains importateurs préfinancent l'exportateur pour la bonne mise en oeuvre de la campagne, d'autres règlent la facture dès réception de la lettre de transport aérien (LTA) ou du connaissement. En plus de la typologie de l'importation, il existe aussi deux sortes de liens contractuels entre l'importateur et l'exportateur : (i) importation et prélèvement de commission par kilo vendu, (ii) importation et paiement de la facture de la commande. Fret : La mangue bateau est très largement prédominante par rapport à la mangue avion selon tous les interviewés, ainsi ils pensent que la mangue avion est appelée à disparaître. Pour les importations, la quasi-totalité est faite en Franco On Board (FOB). Les importations qui sont faites en Coût Assurance Fret (CAF) concernent surtout la mangue bio avion et les quantités sont minimes, elles ne concernent que le début de la campagne ouest africaine de commercialisation. Les raisons qu'ils ont avancé pour expliquer leur préférence à la mangue bio bateau par rapport à la mangue bio avion étaient : le coût cher du fret avion, les considérations écologiques des consommateurs et l'économie d'échelle avec le bateau. 2.2 Les grandes et moyennes surfaces (GMS) Ils sont de plus en plus présents sur le segment bio en réservant des rayons spéciaux aux produits biologiques. Les GMS travaillent selon les pays UE directement ou indirectement avec les importateurs. En France par exemple, les importateurs peuvent vendre directement aux GMS, tandis qu'aux Pays-Bas il y a des intermédiaires appelés « referencial suppliers » qui sont les seuls habilités à vendre aux GMS, ces intermédiaires à leur tour travaillent avec les importateurs. Les relations que les GMS ont avec les importateurs ne sont pas uniformes sur l'espace UE, mais d'une manière générale, ils constituent les deux principaux acteurs de la chaîne de distribution puisque les petits magasins de détail ont du mal à résister à la forte concentration de leurs activités de distribution des fruits frais. 20 2.3 Les magasins spécialisés en produits biologiques Le poids de ces magasins est faible dans le circuit de distribution. Ils se distinguent surtout par leur lien direct avec les producteurs bio, mais pour la mangue ce lien direct n'existe pas car l'Europe ne produit pas de mangue bio (bien que l'Espagne produise une quantité infime). 2.4 Autres acteurs La logique de la chaîne de valeur conduit à considérer les ONG, ASBL et autres sociétés privées comme des acteurs ayant aussi leurs rôles à jouer. Elles sont très actives pour la Promotion des produits bio, travaillent à organiser et renforcer la filière en amont. Pour la mangue bio, elles s'occupent de la certification, de l'appui aux organisations paysannes des pays producteurs. Elles sont souvent l'interface entre les producteurs et les importateurs. Bien que cette étude n'ait pas mené une enquête auprès des consommateurs, mais il faut noter que les consommateurs ont été au coeur de toutes les interviews qui ont été effectuées. Le consommateur est l'acteur qui a le plus de poids aujourd'hui dans la stratégie des firmes de l'industrie agroalimentaire. Comme l'a expliqué dans sa leçon inaugurale de la rentrée académique 2006, le professeur Philippe LEBAILLY16 disait que : nous sommes passés d'une économie de l'offre à une économie de la demande, cette nouvelle logique de marché n'épargne pas les fruits et légumes frais, notamment la mangue bio. Dans ce contexte, chaque nouvelle « aspiration » voire « caprice » du consommateur est un nouveau marché de niche. Aujourd'hui les consommateurs veulent des fruits sains dont la production respecte l'environnement, les conditions sociales décentes et rémunèrent « bien » les producteurs. Et les firmes organisent leurs stratégies pour répondre à ces attentes là. Quelles sont les préférences et les attentes par rapport à la mangue bio des consommateurs qui sont les clients finaux des acteurs de la distribution qui ont été interviewés dans cette étude? Selon les acteurs de l'aval interviewés, voici quelques propos : Interviewé n°1 : « Nos clients nous demandent essentiellement la Kent et la Keitt, [...] Le consommateur, ce qui l'intéresse, c'est d'avoir un bon fruit, un beau fruit et régulièrement à un prix correct [...] Mais je dirais aujourd'hui dans le secteur du bio, il y a un vrai intérêt pour les deux variétés dont je vous ai parlé et en dehors de ces variétés là c'est plus compliqué. Que ça soit l'Amélie, la Tommy ou l'Atkins pour des raisons différentes. C'est beaucoup plus compliqué de les commercialiser et beaucoup moins d'intérêts de la part des clients. » Interviewé n°2 : « Le consommateur attend généralement d'un fruit biologique qu'il soit sain, avec une qualité gustative et visuelle en rapport avec le prix affiché [...] la problématique de l'empreinte carbone est là, il y a aujourd'hui un mauvais procès qui est fait aux fruits et légumes venant par avion. On dit que ces fruits et légumes ont plus d'empreinte carbone élevée et là on pousse le consommateur à être mieux informé et à faire un choix citoyen en disant mieux vaut privilégier les produits qui sont proches de son lieu de consommation. » Interviewé n°3 : « Ce sont les variétés Kent et Keitt et un tout petit peu d'Amélie, mais apparemment la variété Amélie ne marche pas très bien » 16 Philippe Lebailly, professeur d'économie rurale et de développement à la Faculté Universitaire des Sciences Agronomiques de Gembloux, Belgique. 21 Il apparaît clairement qu'ici le consommateur a une préférence nette pour deux variétés de mangue que sont la Kent et la Keitt, de bonne qualité intrinsèque (fruit sain, beau, bon) et à un prix juste et raisonnable. Les raisons de la préférence aux variétés Kent et Keitt s'expliquent par le fait que ces deux variétés se conservent longtemps (environ un mois après la cueillette) donc se prêtent mieux à la logistique bateau et leur coloration. Selon Delvaulx, les européens apprécient les variétés Kent et Keitt parce que « la mangue se mange quand sa peau est rouge » et les exportations massives de ces deux variétés par le Brésil (1er exportateur mondial) qui ont permis à beaucoup d'européens d'être de consommateurs réguliers de mangue17. Certains consommateurs européens demandent aussi maintenant des fruits à faible empreinte carbone. Ce choix du consommateur à favoriser les fruits frais à faible empreinte carbone peut a priori constituer un facteur limitant pour le développement de la mangue biologique du Mali face aux fruits locaux des pays européens. Mais la mangue est un fruit exotique, donc venant des pays tropicaux excepté l'Espagne (production faible), même si le fret avion parvenait à disparaître, on ne pourrait se passer du fret bateau pour le transport des mangues. Cette considération pourrait être alors un avantage pour les origines de production plus proches de l'Europe, notamment les pays ouest africains dont le Mali. 3. La dynamique du marché européen de mangue La mangue connaît un essor certain. Le graphique 2 retrace l'évolution pendant les dix dernières années des importations de mangues de l'UE (1998 à 2007).

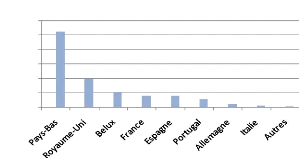

Graphique 2. Évolution des importations de mangues en UE 27 de 1998 à 2007 Sur le marché européen les origines de production d'environ une soixantaine de pays se retrouvent pour satisfaire les besoins de consommation. De 1998 à 2007, les importations de mangues sont passées de 84 532 à 212 583 T, soit une multiplication par un facteur de 2,5 en 10 ans. Le graphique 3 indique que plus de 3/4 des quantités totales importées en Europe ont été faites par trois pays : les Pays-Bas (50 %), Royaume-Uni (18 %), Belux (9 %). Il y a une 17 Communication orale avec Marc Delvaulx, consultant et spécialiste en mangue qui a fait une étude sur la filière mangue du Burkina Faso. 22 intense activité de réexportation entre les gros importateurs d'une part, et vers les pays de l'Europe du Nord, de l'Est et autres pays hors UE d'autre part. En 2006, les 27 de l'UE ont réexporté dans l'espace UE 108 378 tonnes de mangues et 9 724 tonnes hors de l'UE, soit plus de la moitié de la quantité totale des importations hors UE.

Importations extra UE de mangues par pays en 2006 120000 100000 80000 60000 104745 40000 20000 0 3726 1577 757 39286 Pays UE25 Graphique 3. Importations extra UE de mangues par pays en 2006 20127 15846 15054 10917 Le marché de la mangue est sensible à la fois aux quantités mises sur le marché, à la qualité (variété, calibre, emballage), au pouvoir d'achat des consommateurs, aux problèmes de crise phytosanitaire et aux campagnes médiatiques faites autour du changement climatique. Pour comprendre la dynamique du marché européen par rapport à l'origine Mali, le travail a consisté à analyser les quantités de mangues importées durant les dix dernières années par l'UE, les interviews faites auprès des acteurs de la chaîne de distribution et la documentation disponible sur l'objet de l'étude. Les figures 3, 4 et 5 représentent les parts de marché des grands exportateurs présents sur le marché UE. Les pays mentionnés en rouge sont les concurrents directs du Mali, c'est-à-dire ceux qui ont la même saisonnalité que le Mali.

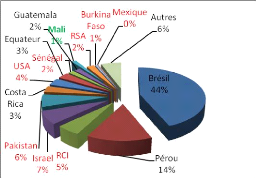

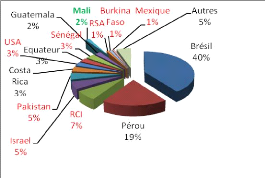

Figure 3. Part de marché des différentes origines sur le marché UE en 2005 23 En 2005, le marché des mangues fraîches était détenu à 44 % par le Brésil, 14 % par le Pérou. A la même année quand le Mali détenait 1 % de part de marché, ses concurrents directs avaient respectivement Israël (7 %), Pakistan (6 %), Côte d'ivoire (5 %), États-Unis (4 %), Sénégal (2 %), Afrique du Sud (2 %) et Burkina Faso (1 %). Le Brésil et le Pérou détenaient 58 % à eux seuls. Le Mali et le Burkina Faso (deux pays sahéliens n'ayant pas d'accès direct à la mer) avaient les parts les plus faibles parmi les grands exportateurs.

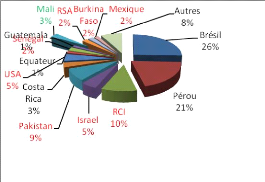

Figure 4. Part de marché des différentes origines sur le marché UE en 2006 En 2006, le Brésil et le Pérou maintiennent toujours leur domination avec respectivement 40 % et 19 % Le Mali avait 2 % (+1 % par rapport à 2005), ses concurrents avaient : Côte d'ivoire 7 % (+2 %), Israël 5 % (-2 %), Pakistan 5 % (-1 %), États-Unis 3 % (-1 %), Sénégal 3 % (+1 %), Afrique du Sud 1 % (-1 %), Burkina Faso 1 % Mexique 1 % (+1 %) Le Brésil et le Pérou ont confirmé leur domination avec 59 % de parts.

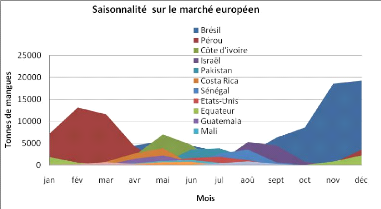

Figure 5. Part de marché des différentes origines sur le marché UE en 2007 En 2007, le Brésil et le Pérou bien qu'étant toujours leaders avec respectivement 26 % et 21 % ont perdu des parts considérables. Le Mali a eu 3 %, en prenant 2005 comme année de base, cela équivaut (+2 %). Les concurrents du Mali à leur tour ont eu : Côte d'ivoire 10 % (+5 %), Pakistan 9 % (+3 %), Israël 5 % (-2 %), États-Unis 5 % (+1 %), Sénégal 2 %, Afrique 24 du Sud 2 %, Burkina Faso 2 % (+1 %), Mexique 2 % (+2 %). Le Brésil et Pérou qui détenaient plus de la moitié des parts de marché pendant les années 2005 et 2006, passent sous la barre de 50 % avec 47 % de parts. Cette perte est surtout due au Brésil, sinon le Pérou a fait une percée remarquable en passant de 14 % à 21 % (+7 %) soit une progression de 50 % de sa propre part de marché en deux ans. Le Mali et le Burkina Faso ont profité de la perte de parts détenues par le Brésil, mais aussi la Côte d'ivoire, le Pakistan et les États-Unis. Donc le marché européen est dynamique et très concurrentiel, puisqu'aucune part n'est jamais acquise définitivement. De 2005 à 2007, il y a eu une variation significative de parts de marché. Les pays dont la saisonnalité coïncide aux 1er, 2e et 3e trimestres ont gagné d'année en année des parts au détriment du Brésil dont la saisonnalité est étalée sur presque toute l'année. Pour tenter de comprendre cette situation, les expéditions des différentes origines présentes sur le marché européen ont été analysées à travers la figure 7 représentant la saisonnalité des treize pays qui ont exporté les plus grandes quantités de mangues sur le marché européen en 2007.

Figure 6. Saisonnalité des principaux pays exportateurs sur le marché européen La figure 7 montre clairement la prédominance du Brésil au 3e quadrimestre et du Pérou au 1er quadrimestre. C'est au 2e quadrimestre que presque toutes les origines se retrouvent sur le marché européen. Au-delà de cette première vue, in situ la saisonnalité du Brésil s'étale presque sur toute l'année mais avec deux principales phases, de juillet à septembre avec la variété Tommy Atkins et d'octobre à décembre avec la variété Kent. La Tommy étant moins appréciée que la Kent, les offres de Kent des autres origines pendant les mois de juillet à septembre font perdre des parts de marché au Brésil. Donc plus les campagnes malienne, burkinabé ou ivoirienne s'allongent jusqu'en fin juillet avec des Kent et Keitt de bonne qualité, les expéditions brésiliennes vont se ralentir à cette période. La saisonnalité de la mangue du Pérou s'étale de janvier à avril, une campagne péruvienne très marquée en Avril n'est pas favorable aux origines Mali, Burkina et Côte d'ivoire, cela coïncide à la mise en marché des grandes quantités de ces pays et cela détériorent les prix. Comme précédemment évoqué, la période s'étalant d'avril à septembre est le moment où presque toutes les origines se retrouvent sur le marché, mais le Brésil et le Pérou sont moins présents avec les variétés floridiennes que sont les Kent et Keitt. 25 La Saisonnalité du Mali : comme le montreront les trois graphiques suivants relatifs à la saisonnalité des mangues maliennes en 2005, 2006 et 2007, le Mali commence sa campagne avec la variété Amélie, très généralement de faibles expéditions par avion en début mars, à partir de la troisième semaine de mars de grosses quantités de Kent sont expédiées par bateau. Après la variété Kent, suit la Keitt jusqu'à la fin de la campagne vers fin juillet. Donc au début de campagne il n y a pas de Kent ni de Keitt; il a été constaté que la fin de la campagne est problématique pour les mangues maliennes, la qualité des fruits se dégrade avec la présence de maladies comme la mouche du fruit, anthracnose ou la cochenille farineuse.

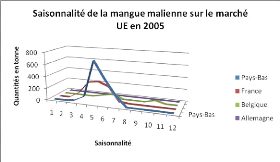

Graphique 4. Saisonnalité de la mangue malienne sur le marché UE en 2005 En 2005, la campagne a commencé avec des expéditions de mangue avion vers la France en début mars (96 T) et la France a continué à importer pendant les mois d'avril (295 T), mai (322 T), juin (253 T). Les Pays-Bas ont reçu la plus grande part des exportations du Mali en mangue bateau avec des pics en mai (707 T) et juin (423 T). La Belgique et l'Allemagne ont reçu de faibles quantités. La campagne s'est terminée en juillet.

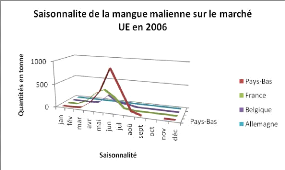

Graphique 5. Saisonnalité de la mangue malienne sur le marché UE en 2006 En 2006, les Pays-Bas sont demeurés le marché principal qui a reçu le plus grand volume avec la mangue bateau avec en mai (427 T), juin (921 T), juillet (499 T). Pour la France, c'était en mois d'avril (283 T), mai (393 T), juin (248 T). Le fait marquant de la campagne a 26 été l'étalement des exportations jusqu'en mois d'août vers les Pays-Bas avec 68 T. Les exportations vers la Belgique et l'Allemagne sont restées toujours faibles.

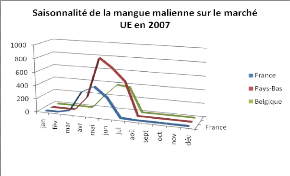

Graphique 6. Saisonnalité de la mangue malienne sur le marché UE en 2007 En 2007, les exportations vers les Pays-Bas pendant les mois d'avril (214 T), mai (821 T), juin (685 T) et juillet (497 T) ont augmenté significativement par rapport respectivement aux mêmes mois en 2005 où c'était (101 T), (708 T), (423 T) et (174 T). Les exportations vers la Belgique en mois de juin ont augmenté significativement avec 389 T alors qu'elles étaient de 65 tonnes en 2006 et de 70 T en 2005. Elles ont augmenté aussi en juillet (370 T) alors qu'elles étaient de 43 T en 2006. En juillet 2005, il n'y avait pas de flux import entre la Belgique et le Mali. La campagne a pris fin en juillet et il n'y a pas eu d'exportation vers l'Allemagne. 3.1 Le Segment bio Concernant le marché de mangue bio, il n'y a pas de différence entre les saisonnalités et les caractéristiques de la concurrence sont les mêmes. Il faut cependant noter ici que le segment de mangue bio est un marché de niche, certains pays n'étant pas de grands producteurs/exportateurs sont bien positionnés sur le segment bio. Le cas du Burkina Faso est illustratif. Interviewé n°3 : « La république dominicaine c'est plutôt l'été à partir de juin, donc on peut avoir une concurrence juin-juillet-août importante à ces moments là. Mais sur toute la période mars-juin, a priori en dehors des origines latino américaines comme le Pérou ou le Brésil, en ces moments là il n'y a pas beaucoup de concurrence. » Interviewé n°1 : « C'est qu'on est arrivé à un point où le marché de la mangue bio devenait extrêmement concurrentiel malgré tout, et que ça ne devenait plus très, très intéressant d'aller chercher la mangue en direct et il valait mieux l'acheter avec des importateurs, ce n'était pas beaucoup plus cher et c'est moins risqué. Il y avait de quantités de mangues très, très importantes, notamment en fin de campagne, notamment avec une grosse concurrence de la mangue de Saint Dominique. » 27 Interviewé n°2 : « ils sont entrains de faire un programme qui doit s'étaler sur toute l'année. Pour les mois de mars, avril, mai, juin et juillet, les mangues viennent du Burkina Faso mais aussi du Mali ; mais pour les autres périodes, nous prenons les mangues du Mexique, du Pérou et du Brésil. » Bien que la république Dominicaine n'apparaisse pas en haut des statistiques avec de grosse quantité, il ressort qu'elle est présente sur le segment bio avec une place importante. Le marché est très marqué par la concurrence entre diverses origines de l'Afrique et de l'Amérique latine (Pérou, Brésil, Mexique). Cette concurrence influe sur les prix. à Rungis pendant les 5 dernières années

Mangue biologique import (toutes origines) - cours au stade gros mars avril mai juin juillet août Source : SNM Rungis 2007 Graphique 7. Mangue biologique import (touts origines) cours stade gros à Rungis pendant les 5 dernières années A noter ici que les mangues bio sont cotées chaque jour, le graphique 7 représente aléatoirement la cotation moyenne de la 2e semaine de chaque mois pendant les 5 dernières années. Pour la période qui concerne la mangue biologique du Mali et pendant les cinq dernières années, le cours au stade gros a été instable, ceci est surtout dû à l'absence d'un mécanisme de régulation des flux. Quand de grosses quantités se retrouvent sur le marché, les prix chutent, tandis qu'une pénurie fait monter le prix. Les années 2005 et 2007 se sont distinguées avec les cours les plus élevés (6 euros/kg) et les plus bas (1,8 et 2,3 euros/kg). Par ailleurs, il faut noter que le prix de la mangue bio est coté selon la variété, le fret emprunté, l'origine et l'état de la demande du marché. La mangue avion est plus chère que la mangue bateau. Les variétés floridiennes (Kent et Keitt) sont plus chères que les variétés vertes. Interviewé n°1 : « il y a beaucoup de monde qui le fait et il y a de grosses quantités qui sont certifiées et qui sont exportées. Le problème est que la rentabilité de l'opération, elle est encore là, mais il faut beaucoup faire attention parce qu'on peut avoir un marché qui bascule. Moi il m'est arrivé d'acheter la mangue de Saint Dominique à 3 euros le colis à Rotterdam. A 3 euros, personne ne s'en sort ni l'importateur, ni l'exportateur, ni le producteur. » 28 Dans ce contexte concurrentiel, les poches d'opportunités pour le Mali se situent entre mars et juin, idéalement avril-mai où les variétés Kent et Keitt sont à maturité et ne présentent pas de problèmes phytosanitaires (mouche du fruit, anthracnose). Aussi à ces périodes là, le Brésil et le Pérou ne sont pas présents avec une quantité importante de Kent et Keitt, la république Dominicaine non plus n'est pas présente, ce sont les origines ouest africaines qui prédominent et le Mali peut jouer un rôle de leader s'il reste compétitif à ces moments là. 4. le diagnostic de la situation courante par rapport à la dynamique du marché de mangue bio Le diagnostic courant se résume aux points suivants :

5. l'évolution de la tendance du marché de mangue Le graphique 8 représente les importations européennes de mangues, mois par mois de 1998 à 2007. Il a été généré par le logiciel statistique Minitab par la méthode du modèle additif de décomposition pour l'analyse des différentes composantes de cette série chronologique (la tendance, la composante cyclique, la composante saisonnière et la composante irrégulière ou résidus). L'équation de régression obtenue pour la série est 6923 + 97,8 t (t = 1, ...., 120). Cette équation montre clairement que l'évolution à moyen et long terme des mangues importées par l'UE est une tendance haussière. Plus t (rang du mois dans la série) augmente plus les importations augmentent. Ainsi, les importations mensuelles au mois 1 qui était de 5 000 T sont passées à 20 000 T au mois 120. 29 L'analyse de la variance de cette régression a donné après élimination de la tendance un écart type de 3 100,86. Le modèle explique à 54,5 % le phénomène de variation de quantité de mangues par la tendance. La composante saisonnière n'explique que très peu les variations de quantité de mangues importées de la série, puisque la tendance est donc très marquée. Avec l'hypothèse que la composante saisonnière fait partie des résidus, la formule du modèle de la tendance linéaire est Yt = a0 + bt + Ó. Yt égale valeur observée, a0 égale valeur de la tendance, t égale au rang du mois dans la série et Ó égale erreur (résidus). IMPORTATION UE 15 MANGUE DE 1998 A 2007

Graphique 8. Les importations de mangue en UE 15 de 1998 à 2007 Les prévisions à l'horizon t = 121, ....132 (autrement dit les importations de janvier 2008 à décembre 2008) sont respectivement (en tonnes) de : 16 635 ; 17 535 ; 10 423 ; 16 603 ; 23 521 ; 19 928 ; 17 720 ; 20 370 ; 13 822 ; 15 908 ; 17 759 ; 21 122. 5.1 Le Segment bio Il a été influencé par l'entrée des firmes multinationales dans le segment bio (OTC, Agro Fair, etc.), la nouvelle directive de l'UE acceptant une faible dose d'OGM dans les produits labellisés bio. Cette nouvelle donne touche l'image qui a été initialement associée à l'AB, c'est-à-dire une agriculture qui protège l'environnement et la production paysanne puisque les multinationales ne sont guidées que par la logique de « plus de profits ». La prise en compte de l'empreinte écologique par le consommateur lors de la décision d'achat, l'évolution des habitudes d'achat (achat de panier de fruits biologiques, achat par internet, achat par pièce, livraison à domicile, etc.) sont aussi des éléments qui devront marquer le développement de la filière biologique en UE. 30 6. Les perspectives de marché pour la mangue bio Les perspectives de marché à moyen terme de la mangue bio en Europe sont : y' Le marché européen de mangue bio se présente comme un vaste et dynamique marché avec des importations et réexportations de flux intra et extra européens. Les acteurs dominants sont les consommateurs, les GMS et les importateurs, à côté de ceux-ci les petits magasins tentent de résister à la percée des GMS très concentrés. A la longue, les consommateurs seront les principaux acteurs du marché au regard de la logique de filière qui se construit dans le sens « Consommateur vers Producteur ». y' L'évolution des quantités de mangue bio importées est en constante hausse et cette tendance n'est pas prête à s'estomper, puisqu'une logistique adaptée aux fruits bio est en place et se consolide d'année en année. Cette situation présente une menace pour la stabilité des prix, quant on sait que le marché peut être vite saturé. Mais est-ce qu'avec ce développement logistique la situation va tendre vers une égalisation du prix des mangues conventionnelles et bio ? En tout cas, la mangue bio demeure toujours un produit de niche et la capacité d'absorption du marché est très faible. De grosse quantité sur le marché ne pourrait que faire baisser le prix. y' Le comportement d'achat des consommateurs est aussi en train d'évoluer avec les Nouvelles Technologies de l'Information et de la Communication (NTIC), de plus en plus de gens commandent des fruits bio via internet, cela donne la possibilité à d'autres profils de consommateurs d'avoir accès à la mangue bio (livrée à domicile). L'émergence de la vente de paniers de fruits bio et la vente par pièce sont aussi une opportunité pour la mangue bio d'atteindre de nouveaux consommateurs. y' L'adaptation continue du packaging à la demande va certainement rendre accessible la mangue à beaucoup de consommateurs. Le packaging a suivi l'évolution des nouveaux modes d'achat précédemment décrits. y' Les différentes campagnes de promotion de l'effet bénéfique de la nutrition sur la santé incitent les populations à consommer plus de fruits. Ainsi, le slogan « Manger 5 fruits par jour » est véhiculé un peu partout en Europe. Ces campagnes qui incitent plus de gens à consommer des fruits devront offrir des lendemains meilleurs à la consommation des mangues. y' La décision de l'UE d'accepter les OGM dans l'agriculture biologique va certainement toucher la motivation d'achat de certains consommateurs qui associent l'image de l'agriculture paysanne et du produit sain sans lien avec les multinationales au produit bio. y' La question de l'empreinte carbone est au coeur d'un débat entre les consommateurs de mouvements écologiques comme la Soil Association Britannique et tant d'autres. Les partisans de ces mouvements avancent la thèse qui stipulerait que tout fruit produit de manière intensive (forte mécanisation) et/ou importé à de longue distance du marché de consommation aurait une empreinte carbone très élevée, donc nuisible pour 31 l'environnement. Ils prônent donc le boycott des fruits d'origine lointaine affrétant l'avion. Certes ce mouvement est marginal aujourd'hui, mais ils font beaucoup de campagne autour du thème. Dans l'hypothèse où ce mouvement s'amplifierait trois évolutions peuvent se passer : i) la chaîne d'approvisionnement de la mangue bio avion (marginale actuellement) disparaîtra complètement, ii) les pays producteurs dont les vergers ne sont pas mécanisés vont gagner des parts de marché considérables, iii) les consommateurs vont bouder les fruits venant de pays lointains. Dans tous les cas, la mangue bio du Mali ne peut que bénéficier de ces évolutions face à ses concurrents latino américains qui sont plus éloignés de l'Europe et ont une agriculture plus intensifiée. ? Le marché de mangue bio demeure toujours marginal par rapport au conventionnel, mais avec la logistique bio qui est entrain de se mettre en place et avec l'augmentation du niveau de vie des nouveaux pays entrant à l'UE, il faut s'attendre au maintien de la croissance du marché de mangue biologique en UE. 32 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||