Tableau N°22 Corrélation entre les effectifs et

les contributions de chapelles

|

Année

|

Effectifs (xi)

|

Chapelles (yi)

|

xi-X

|

yi-Y

|

x²

|

y²

|

(xi-X)(yi-Y)

|

|

2010

|

2319

|

250

|

-84,8

|

-59,288

|

7191,04

|

3515,06694

|

5027,6224

|

|

2011

|

2616

|

297,95

|

212,2

|

-11,338

|

45028,84

|

128,550244

|

-2405,9236

|

|

2012

|

2299

|

245

|

-104,8

|

-64,288

|

10983,04

|

4132,94694

|

6737,3824

|

|

2013

|

2302

|

395,49

|

-101,8

|

86,202

|

10363,24

|

7430,7848

|

-8775,3636

|

|

2014

|

2483

|

358

|

79,2

|

48,712

|

6272,64

|

2372,85894

|

3857,9904

|

|

Total

|

12019

|

1546,44

|

0,00

|

0,00

|

79838,8

|

17580,2079

|

4441,708

|

|

Moyenne

|

2403,8

|

309,288

|

|

|

|

|

|

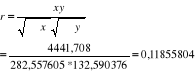

Ayant calculé le coefficient qui est positif de

0,11855804, il implique que les offrandes de chapelles varient dans le

même sens que les effectifs, avec le coefficient de détermination

r² de 0,01405601 soit 1,4% qui nous indique que les fidèles

intervient à 1,4% dans la variation de contribution de chapelles en

revanche pour participer à la réalisation du budget de la

Paroisse, les 98,6% étant expliqué par autres facteurs que les

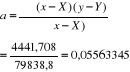

contribuions des chapelles. Vuqu'on a calculé l'équation de

tendance  , et comme la pente est négative (a < 0) ; dans la

suite soumettons cette pente à un test statistique en vue d'envisager

une quelconque explication de cette croissance. , et comme la pente est négative (a < 0) ; dans la

suite soumettons cette pente à un test statistique en vue d'envisager

une quelconque explication de cette croissance.

v Test de la tendance

1°. Hypothèses

- Nulle ou H0 : a =0

Test bilatéral

- Alternative ou Ha : a ? 0

2°. Seuil de signification á = 1%

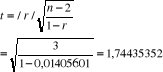

3°. Comme n = 5 < 30, nous utilisons la loi student

pour approximer T

4° la règle de décision est telle :

Rejeter Ho si Tc> Tth

Calcul du t

TC = 1,744355352 alors que T+h = 1,53,

nous rejetons H0 au seuil de 1% et concluons que la pente

« a » est significativement différente de

zéro. Ce qui veut dire qu'il n'y a pas une relation parfaite entre les

fidèles et la contribution de chapelles dans la réalisation du

budget de recettes.

Tableau N°23 de règle de décision

|

Sources de recettes

|

T calcul

|

1%

|

|

Offrandes ordinaires

|

1,788246003

|

>1,53

|

|

Engagement

|

1,78036347

|

>1,53

|

|

Offrandes des services

|

2,2041463

|

>1,53

|

|

Chapelles

|

1,744355352

|

>1,53

|

Source : nos calculs

La table nous donne 1,53 au seuil de 1%, t calculé est

nettement >au t tabulaire ou théorique. Nous rejetons

l'hypothèse nulle H0 et nous acceptons l'hypothèse

alternative selon laquelle Il n'existe pas une différence

statistiquement significative parfaite entre les différentes sources de

recettes et les effectifs de fidèles de la Paroisse CBCA

KATOYI.Figure N°24 tableau du calcul de corrélation des

fidèles et les recettes reçus total

|

Années

|

Xi

|

Yi

|

X= xi-x

|

Y=yi y

|

X*Y

|

X²

|

Y²

|

Y

|

ei=y-Y

|

ei²

|

² ²

|

|

2010

|

2319

|

55026,95

|

-84,8

|

345,84

|

-29327,23

|

7191,04

|

119605,31

|

56685,38

|

-1658,43

|

2750386,612

|

4017094,06

|

|

2011

|

2616

|

49019,3

|

212,2

|

-5661,81

|

-1201436,08

|

45028,84

|

32056092,48

|

49665,71

|

-646,41

|

417849,7355

|

25154207,31

|

|

2012

|

2299

|

59676,2

|

-104,8

|

4995,09

|

-523485,43

|

10983,04

|

24950924,11

|

57158,08

|

2518,12

|

6340909,504

|

6135398,90

|

|

2013

|

2302

|

55555

|

-101,8

|

873,89

|

-88962,00

|

10363,24

|

763683,73

|

57087,18

|

-1532,18

|

2347569,491

|

5789163,33

|

|

2014

|

2483

|

54128,1

|

79,2

|

-553,01

|

-43798,39

|

6272,64

|

305820,06

|

52809,20

|

1318,90

|

1739497,835

|

3504047,94

|

|

Total

|

12019

|

273405,55

|

0,00

|

0,00

|

-1887009,14

|

79838,8

|

58196125,68

|

273405,55

|

0,00

|

13596213,18

|

44599911,53

|

|

Moyenne

|

2403,8

|

54681,11

|

|

|

|

|

|

|

|

|

|

Source : tableau établi par nous même

à partir des données recueillies.

?- ?-

Le coefficient r étant négatif, les deux

variables fidèles et recettes varient dans le sens inverse. Plus les

fidèles augmentent plus les recettes ont tendances à diminuer. Le

fait que -0,87542706 est inférieur à 0,766372537, il y a une

faible corrélation entre les effectifs de membre de la CBCA KATOYI et

les recettes de ladite Paroisse. Le coefficient de détermination

r²= (-0,87542706)²= 0,766372537=76,6%.Les effectifs de membre

expliquent à 76,6% dans la variation totale des recettes. Les 23,4%

autres sont expliqués par d'autres facteurs tels que les dons, les

emprunts...

F tabulaire

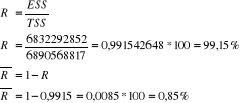

Figure N°25 le tableau d'ANOVA

|

source des variations

|

sommes des carres

|

Ddl

|

carrés moyens

|

Rapport" de snédecor

|

|

Facteurs

|

SCF=6832292852

|

1

|

6832292852

|

234,4806444

|

|

Résidus

|

SCE=58275964,48

|

2

|

29137982,24

|

|

Total

|

TSS=6890568817

|

|

|

Source : nos calculs

Etant donné que le F calculé est de 234,4806444

et supérieur au F théorique de 98,50 au seuil de 1% avec le

degré de liberté 1 et 2, nous acceptons l'hypothèse

H1 et nous rejetons H0 avec une certitude de 99%. Nous

affirmons que la moyenne des recettes de la CBCA KATOYI est statistiquement

différente de celle des fidèles.

|

|