Analyse de la performance financière d'une entreprise commerciale et industrielle : cas de l'entreprise Amur Mugote de 2008 à 2011.( Télécharger le fichier original )par Santos CHINEGENA KANDU Université évangélique en Afrique - Licence 2011 |

B. Le compte résultata. Présentation générale du compte de résultat Le compte de résultatest un document comptable présentant l'ensemble des opérations effectuées dans le cadre de l'entreprise pendant une période donnée dite exercice(en général une année pleine). Si le bilan s'apparente à une photo, le compte de résultat est associé par analogie à un film. En effet, le compte de résultat montre les mouvements qui ont eu lieu au sein de l'entreprise durant l'exercice. On présente généralement ce document en séparant deux colonnes principales par un trait vertical. A gauche se trouve tout ce qui vient appauvrir l'entreprise. On regroupe en effet à gauche les charges de l'entreprise. A l'inverse, on rassemble à droite les produitsde l'entreprise, soit tout ce qui vient enrichir celle-ci. Les charges et les produits sont décomposés en trois parties formant une sorte de nomenclature des mouvements effectués durant l'exercice. Ces trois parties distinguent les opérations selon la nature de l'activité les ayant engendrés. Les opérations liées à l'exploitation de l'entreprise (activités prévues par l'objet social figurant dans les statuts de l'entreprise) forment les chargesd'exploitationet les produits d'exploitation. La seconde partie regroupe les activités financières de l'entreprise (placements, emprunts...), avec les charges financièreset les produits financiers. Enfin on trouve les opérations revêtant un caractère exceptionnel. Ce dernier type d'opérations engendre des charges exceptionnelleset des produits exceptionnels.14(*) Tableau 6: Compte de résultat

(1) CAF = RAI - Impôts sur bénéfice (2) Autofinancement = CAF - Dividendes (3) FNL = Autofinancement - Remboursement des emprunts Source : SISCOHADA (2009) b. Analyses sur le compte du résultat · La marge commerciale : souvent appelée « marge brute », elle concerne exclusivement les entreprises ayant une activité commerciale. Elle est égale à la différence : vente de marchandises moins coûts d'achat des marchandises vendues. · La production de l'exercice : elle concerne exclusivement les entreprises industrielles. Elle est égale à la somme : Productions vendues (évaluée au prix de vente) + Variation de la production stockée (évaluée au coût total) + Production immobilisée + Produits nets partiels sur opérations à long terme. · Valeur Ajoutée (VA) : elle définit la richesse créée par l'entrepris. Elle est égale à : Marge commerciale + Production de l'exercice - Consommation de l'exercice (Achats de matières premières + Frais généraux). L'excédent brut d'exploitation (E.B.E) : il mesure l'efficacité économique du capital (investissements). Valeur ajoutée - Subvention d'exploitation - Impôts et taxes (Impôts indirects) - Frais de personnel. · La marge brute d'autofinancement (M.B.A) : on l'appelle encore cash-flow brut. Cette notion, un peu plus large que celle de capacité d'autofinancement, mesure l'aptitude de l'entreprise à financer ses investissements, son cycle d'exploitation et les dividendes à verser aux apporteurs de capitaux. Elle est égale : Résultat net comptable (bénéfice avant impôt) + Dotations aux amortissements + Dotations aux provisions ayant un caractère de réserves (celles qui couvrent un risque dont la probabilité de réalisation est inférieure à 50 %) - Reprises sur provisions. c.Analyse des principaux ratios financiers du compte Résultat Lorsque la rentabilité économique (ROI) est supérieure aux taux d'intérêt, l'effet de levier est positif quel que soit le levier financier. Le diagnostic financier porté sur les comptes de gestion consiste principalement à apprécier la rentabilité, fondement de la création de valeur d'une firme dans la vision néo-classique de la théorie économique. Le concept de rentabilité comporte des multiples facettes dont chacune d'elle est relative à un objectif bien précis dans la contribution de la valeur créée. L'analyse financière meneur son diagnostic à l'un de ces objectifs. Mesurer la rentabilité d'entreprise revient à déterminer sa performance par rapport à un objectif précis et aux moyens mis en oeuvre. Il peut s'agir de la performance commerciale, économique et financière.15(*) Ø La rentabilité commerciale : elle est définie par rapport à la production vendue (chiffre d'affaires). Marge brute sur Marge nette sur Le ratio ou coefficient des charges d'exploitation (C.C.E) mesure, quant à lui, l'efficience financière de l'entreprise en rapport avec les charges d'exploitation (décaissables) aux produits d'exploitation (encaissables). Plus ce ratio est faible, plus l'exploitation a un bon rapport coût efficience. Si ce ratio mesure l'efficience, alors ce coefficient multiplicateur mesure l'efficacité financière. La rentabilité de ventes (Return On Sales : ROS) mesure la part du produit pour chaque vente réalisée. Il traduit la capacité des managers à générer le profit à partir des ventes de la firme en rapportant le résultat net au montant de ventes. ROS = La rentabilité commerciale constitue une étape ou alors un objectif dans le processus de création de la valeur. La deuxième étape du diagnostic consiste à analyser les grandeurs caractéristiques de la structure d'exploitation. Il s'agit de la valeur ajoutée et de l'E.B.E. Ø Valeur ajoutée et ratios caractéristiques : au niveau macroéconomique, la valeur ajoutée mesure la richesse créée par l'entreprise grâce à ses propres facteurs de production et l'ensemble de valeurs ajoutées d'une nation donne son produit intérieur brut (PIB). Le taux d'intégration donne une indication sur la dimension de concentration de l'entreprise. Il met en évidence son degré de concentration verticale. Son évolution dans le temps donne une bonne idée de la politique et de la gestion des consommations intermédiaires et/ou externes. Taux d'intégration = Valeur Ajoutée/Production de l'exercice La rentabilité sociale détermine la part de la richesse créée qui va aux travailleurs. Rentabilité sociale = Le ratio des capitaux étrangers indique la part de la richesse créée qui va aux apporteurs des capitaux étrangers (banquiers, obligatoires, etc.) Part des capitaux étrangers = La part des pouvoirs publics est un ratio indiquant la part de la richesse créée par l'entreprise qui va aux pouvoirs publics en tant que garant de l'environnement économique. Part des pouvoirs publics = La part de la richesse générée par l'entreprise, qui rémunère le capital à risque en considérant que tout le résultat net est distribué aux actionnaires sous la forme des dividendes est mesuré par : Part des actionnaires = Ø L'E.B.E et ratios caractéristiques : l'E.B.E représente l'autofinancement de l'entreprise : il constitue le véritable revenu qui reste à l'entreprise avoir payé le personnel et prélevé les taxes obligatoires. Déterminée avant toute politique financière, avant impôt et résultat financier et exceptionnel, une partie de ce résultat, sera affecté au facteur capital. Celle qui sera nécessaire à ce dernier pour se renouveler et se développer. La confrontation de l'E.B.E à d'autres grandeurs permet de fournir quelques explications sur la gestion stratégique et opérationnelle de l'opération. Indicateur de croissance = Indicateur de défaillance = Le premier ratio est un complément utile au ratio de charges salariales/VA. Son évolution donne une indication à la fois sur l'importance des charges salariales et sur son utilisation. Le second est un des ratios qui permet de distinguer le plus aisément les entreprises menacées de défaillance et celles qui sont saines. Il indique la part de revenu issu de l'exploitation qui sert à rémunérer les capitaux empruntés. Ø La rentabilité financière (Return On Equity : ROE) : ce ratio mesure la rentabilité des capitaux propres investis dans l'entreprise par les actionnaires. Contrairement au ROI, ce ratio prend en compte la structure après charges financières. ROE = Résultat (EAT)/Capitaux propres Ø Ratios relatifs aux facteurs de production : Le principal est le rapport La hausse de ce rapport, qu'on appelle « taux de valeur ajouté », signifie une amélioration de l'utilisation des facteurs de production. Autrement dit, l'efficacité du travail et celle du capital sont plus grandes. Ø Ratios du cycle

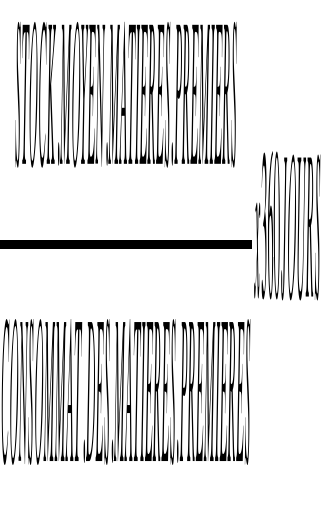

d'exploitation : dans les entreprises commerciales, on

calcule rapport Il indique pour combien de jours de vente, il existe des marchandises en stock. Inversé, il indique que le nombre de fois où le stock a été écoulé dans l'année. Dans ces entreprises industrielles, on calcule le rapport :

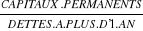

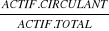

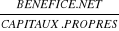

Il indique le nombre de jours de vente pour lesquels il existe des produits finis en stocks. On calcule aussi le crédit client et le client fournisseur. Le crédit client = Le crédit fournisseur = C. Analyse du bilan Le bilan fait apparaître à un moment donné le cumul des flux de l'entreprise classé en actifs et en passifs. Il est un document comptable essentiel qui visualise la situation patrimoniale de l'entreprise à un moment donné. Dans cette partie sur l'analyse financière, nous présentons d'une manière brève l'analyse statique et dynamique du bilan. · Analyse statique du bilan A l'instar d'une personne qui, même en bonne santé, doit se faire faire, de temps en temps un bilan de santé, une entreprise, de la même façon une entreprise doit faire effectuer périodiquement un check-up général afin de s'assurer de solidité dans deux points : la finance et la rentabilité. 1. analyse par les ratios Un ratio est un rapport entre deux valeurs caractères de l'activitéet de la situationéconomique de l'entreprise. Les ratios sont construits de manière à mettre en évidence une relation de cause à effet entre deux ou plusieurs variables financières. Parmi les nombreux ratios utilisés par les services financiers des entreprises ou par les banques on peut citer : ü Liquide générale : mesure la capacité de l'entreprise à payer ses dettes à court terme. Ratio = ü Autonomie financière : analyse la structure de l'endettement. Elle doit être supérieure à 1. Ratio = ü Rentabilité commerciale : indique le nombre de dollars de bénéfice pour 1$ de ventes. Ratio = ü Rentabilité économique : mesure la rentabilité de tous les capitaux investis. Ratio = ü Rentabilité financière : mesure la rentabilité des capitaux propres investis par les actionnaires. Ratio = · Analyse dynamique du bilan Alors que l'analyse statique procède essentiellement de l'étude du bilan et s'intéresse aux stocks, l'analyse financière dynamique se fonde sur les mouvements qui ont marqué l'activité de l'entreprise tout au long de la période mais fait également appel à l'analyse de : variation du fonds de roulement ,variation ,du besoin en fonds de roulement et variation de la trésorerie nette . Ø Les besoins de financement du cycle d'exploitation ü Le cycle d'exploitation d'une entreprise comprend trois phases, à savoir : achat, production et ventes. ü Le besoin en FR, l'étude du besoin en FR résulte de la comparaison entre les besoins liés au cycle d'exploitation d'une part et les ressources nées de ce cycle, d'autre part. Ø Les besoins de financement Un investissement est une immobilisation de fonds de l'entreprise, à terme et pendant une certaine période, une rentabilité mais avec un certain risque. ü La nécessité de l'investissement : pour suivre et se développer, l'entreprise doit investir. ü Investissement matériel et immatériel: Les progrès actuels ne seront pas, pour la plupart, réalistes par une consommation plus grande d'informations, mais par des investissements massifs en information qui ressemblent parfois à ceux d'une industrie lourde. * 14 GUILLAUME M, idem * 15 JL AMELON, idem |

|

Ce ratio est utilisé pour comparer plusieurs entreprises

appartenant au même secteur par rapport à ce ratio, la marge nette

sur le chiffre d'affaires prend en compte les charges non

décaissées et les produits non encaissés et la

confrontation de ces deux ratios fait ressortir la politique d'amortissement et

l'évaluation d'investissement.

Ce ratio est utilisé pour comparer plusieurs entreprises

appartenant au même secteur par rapport à ce ratio, la marge nette

sur le chiffre d'affaires prend en compte les charges non

décaissées et les produits non encaissés et la

confrontation de ces deux ratios fait ressortir la politique d'amortissement et

l'évaluation d'investissement.

Avec R.N : le résultat net et CA : le chiffre

d'affaires.

Avec R.N : le résultat net et CA : le chiffre

d'affaires.

Avec C.F.D : Charges financières directes

Avec C.F.D : Charges financières directes où I.S.B : Impôts sur les

bénéfices.

où I.S.B : Impôts sur les

bénéfices.

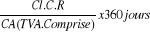

où Cl.C.R : clients et comptes rattachés. Il fait

apparaître le délai de règlement moyen accordé aux

clients, exprimé en nombre de jours de chiffre d'affaires.

où Cl.C.R : clients et comptes rattachés. Il fait

apparaître le délai de règlement moyen accordé aux

clients, exprimé en nombre de jours de chiffre d'affaires. Avec F.C.R : fournisseurs et comptes rattachés. Il fait

apparaître le délai moyen de paiement accordé par les

fournisseurs.

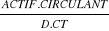

Avec F.C.R : fournisseurs et comptes rattachés. Il fait

apparaître le délai moyen de paiement accordé par les

fournisseurs. Avec D.CT : dettes à court terme.

Avec D.CT : dettes à court terme.