III.2 Différentes types d'assurance automobile à

l'UGAN

En assurance automobile, les catégories d'assurance

accordées sont deux sortes. Assurance de responsabilité civile

obligatoire et assurances facultatives

III.2.1 Assurance

obligatoire : la responsabilité civile (RC)

Comme nous l'avons déjà signalé, les

engins motorisés présentent un danger d'ordre public pour

l'ensemble des usagers de la route. Aussi, n'est-il pas étonnant de

constater que l'assurance automobile soit rendu obligatoire dans notre pays en

ce qui concerne la responsabilité civile du conducteur vis-à-vis

des tiers.

Toute personne physique ou personne morale autre que

l'état, dont la responsabilité civile peut être

engagée en raison des dommages subis par des tiers résultant

d'atteintes aux personnes ou aux biens dans la réalisation desquels un

véhicule terrestre à moteur, ainsi que ses remorques ou semi-

remorques, est impliqué, doit, pour faire circuler lesdits

véhicules, être couverte par une assurance garantissant cette

responsabilité.

L'exception de l'Etat et de ses démembrements

s'explique par le fait que le législateur estime que ces entités

disposent d'une surface financière suffisante les autorisant à

s'auto assurer.

Selon le code de la route en vigueur au Niger, le

défaut d'assurance peut entrainer une amende jusqu' à de 24.000

FCFA selon les cas et/ou l'appréciation de l'agent de la police.

En assurance de responsabilité civile, le

bénéficiaire de la prestation de l'assureur est qualifié

de ``tiers'' à savoir toute personne à l'exception de :

ü La personne conduisant le véhicule

ü Les salariés ou les préposés de

l'entreprise dans l'exercice de leurs fonctions

Comme on peut le remarquer, l'assurance de

responsabilité civile ne couvre pas les dommages subis par le conducteur

assuré. Cette non garantie qui n'est pas bien comprise par l'opinion

publique se justifie dans la mesure où, en matière de

responsabilité civile, on ne peut obtenir réparation des dommages

que l'on s'est soi-même causé : le conducteur, à la

fois auteur et victime de son propre dommage, n'a pas d'action contre

lui-même et doit souscrire à un contrat appelé personne

transporté.

Les dommages subis par les préposés en mission

sont de mêmes exclus. Certains professionnels de l'automobile sont

systématiquement exclus du champ de la garantie de responsabilité

civile automobile, notamment :

ü les garagistes

ü les personnes pratiquant habituellement le courtage, la

vente, la réparation, le dépannage ou le contrôle du bon

fonctionnement des véhicules ainsi que leurs préposés

parce qu'ils détiennent le véhicule en raison de leurs

fonctions.

Cette mesure s'explique par le fait que ces professionnels

doivent souscrire un contrat spécifique garantissant leur

responsabilité civile du fait des véhicules et autres biens qui

leurs sont confiés.

La dernière exclusion de taille est celle du

véhicule assuré lui-même. Cette situation pose de

sérieux problèmes de compréhension au niveau des

assurés qui réclament généralement la

réparation de leurs véhicules à la suite d'un accident.

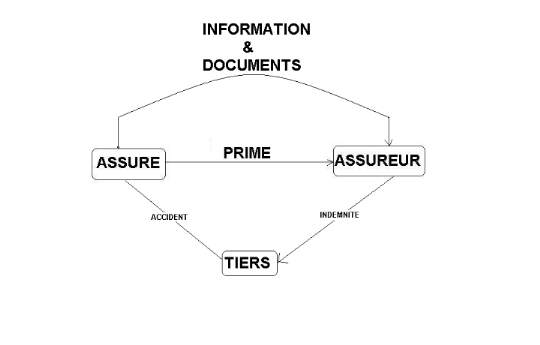

Le schéma ci-dessous montre le processus

d'indemnisation en assurance de responsabilité civile.

En cas d'accident, l'assuré qui a payé la prime

d'assurance transmet des documents et informations nécessaires à

son assureur. Ce dernier indemnise le tiers

En conclusion, il ressort de notre analyse que si l'assurance

Responsabilité Civile permet valablement à l'assuré

d'être financièrement sécurisé quant à la

réparation des dommages corporels et/ou matériels causés

aux tiers et d'être en règle sur le plan administratif

vis-à-vis des autorités de contrôle, il n'en demeure pas

moins que cette garantie obligatoire présente d'énormes limites

auxquelles nous allons tenter à présent d'apporter des

explications par la présentation des garanties facultatives.

|