1.1.4 Martingales en temps continu

Les martingales continues sont l'analogue des martingales

discrètes mais à temps continu, il s'agit d'un processus

stochastique dont l'espérance à l'instant t

dépend de l'information disponible à un certain temps s

= t .

Définition 1.1.9. Un processus

stochastique (M(t))t~0 à valeurs réelles,

Ft-adapté et intégrable est une martingale continue

si

E(M(t)/Fs) = M(s),s =

t

Sous-martingale si

E(M(t)/Fs) =

M(s)

Sur-martingale si

E(M(t)/Fs) =

M(s)

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

1.2 Marche aléatoire

1.2.1 Marche aléatoire sur Z

Définition 1.2.1. Soit

(Mn)n>0 une suite de variables aléatoires

indépendantes et identiquement distribuées toutes à

valeurs dans {-1,1} avec :

P{Mn = 1} = p et

P{Mn = -1} = 1-p = q

On pose :

S0 = 0

{

Sn =

Xn i=1

Mi

La suite (Sn)n>0 est

appelée marche aléatoire sur Z.

La marche aléatoire simple est dite symétrique

lorsque p = q = 21

Pour la suite on concentre sur la marche aléatoire

symétrique.

Proposition 2.

·

E(Sn) = 0

· V (Sn) = n

On a

Puisque

|

E(Sn) =

|

n i=1

|

E(Mi) = 0

|

|

E(M1) = E(M2) = ... =

E(Mn) = 0

Par calcul on trouve :

E(S2n) =

|

Xn i=1

|

Xn j=1

|

E(MiMj) = 0

|

|

Puisque

E(MiMj) =

|

{

|

1 sii=j

E(Mi)E(Mj) = 0 si i j

|

|

11

Définition 1.2.2. (Chemin)

Soit n > 0 ,m > 0 et a,b E Z

on appellera chemin du point (m,a) au point

(n,b) une ligne brisée, c'est-à-dire une suite

de segments joignant des points successifs du plan

(m0,a0),(m1,a1),

·

·

·

,(mr,ar), qui commence au point

(m0,a0) = (m,a) et se termine au point

(mr,ar) = (n,b).

Notation : On note un chemin pour une marche

aléatoire de n pas par

(S0,S1,

·

·

·

,Sn) E Zn+1. Pour la suite

nous nous concentrons surtout sur les chemins qui joignent ((m,a) =

(0,0) au point (n,b) = (n,Sn).

Notons nd : le nombre de fois où Mi =

+1 et ng : le nombre de fois où Mi = -1

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

12

alors

|

{ n = nd +ng sn

= nd - ng

|

donc

|

{ nd = 2

n+sn

n--sn

ng = 2

|

|

La position Sn = sn est

donnée par

sn = nd - (n -

nd) = 2nd - n

nd admet les valeurs

0,1,2,··· ,n ainsi

sn ?

{-n,-(n-2),···,n-2,n}

Proposition 3. La probabilité d'un

chemin (S0,S1,···

,Sn) pour une marche aléatoire à n pas

est égale à 2n1 .

Remarque 3. Tous les chemins sont

équiprobables.

Démonstration. Considérons un chemin

(S0 = s0,S1 =

s1,··· ,Sn =

sn).On a s0 = 0 et si - si_1 ?

{-1,+1} pour i = 1,2,···

,n. On a

P{S0 = s0,S1 =

s1,··· ,Sn =

sn}

Alors

P{S0 = s0,S1 =

s1,···,Sn =

sn} = P{M1 = s1 - s0,M2

= s2 - s1,···,Mn

= sn -sn_1}

= Yn

i=1

1

P{Mi = si - si_1}

=

2n

PuisqueP{Mi =si-si_1}=

12,?i ? {1,···

,n}

n+sn

2

Proposition 4. Considérons un point A

= (n,sn). Le nombre de chemins possibles entre l'origine et

le point A est

Nn,sn = Cnd

n = Cn

Le nombre de chemins di~érents avec n pas est

égale à 2n.

Proposition 5. Notons la probabilité

que la particule arrive au point Sn = sn

à l'instant n, par pn,sn.Ainsi :

1 1 n+sn

P{Sn = sn} = pn,sn

= 2n Nn, = 2n Cn 2

Démonstration. Si Sn =

sn,et s'il y a eu nd pas vers la droite et

ng pas vers la gauche, on a nd

-ng = sn et nd

+ng = n. On trouve nd =

n+sn

2 et ng = n_sn

2 . Le nombre de chemins

distincts est le nombre de manières de placer les nd

pas vers la droite parmi les n pas,

n+sn

soit Cnd

n = Cn . Tous les chemins ont la

même probabilité 1

2 2n , d'où le résultat.

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

13

Principe de réfléxion

Théorème 1.2. Soient n,b

> 0 et sn > 0, alors le nombre de chemins

joignant (0,b) à (n,sn)

et touchant l'axe des abscisses est exactement le nombre de chemins

joignant (0,-b) à

(n,sn)

Théorème 1.3. Soit

n,sn ? Z +, le nombre de chemins

(s0,s1,···

,sn) de l'origine s0 = 0 au point

(n,sn) tel que

s1 > 0,s2 >

0,···,sn-1 >

0,sn > 0

est donné par

sn

Nn-1,sn-1 -

Nn-1,sn+1 = n

|

Nn,sn

|

|

Retour à l'origine

Remarque 4. Pour un retour à

l'origine à un instant n, l'instant n considéré doit

être nécessairement pair. Nous allons donc considérer des

instants de la forme 2n. On note u2n la probabilité

qu'il y ait un retour à l'origine à un instant

2n.

Lemme 1. la probabilité qu'il y ait

un retour à l'origine à un instant 2n est égale

à

= P{S2n = 0ll

1

u C

2n T I = P2n n

,0 = 2n 2n

u2n = 1 pour n = 0.

Démonstration. On applique la proposition 5 au

points (0,0) et (2n,0)

1 1 2n+0

2

P{î2n = 0} =

p2n,0 = 22n N2n,0 = 22n

C2n

d'où le résultat.

Approximation de u2n

par la formule de Stirling

Approximation de la probabilité d'un retour à

l'origine à l'instant 2n par la formule de Stirling pour un n

grand

1

Démonstration. Formule de Stirling n! '

v2ðn (ne ) n

On a donc (2n)! ' v4ðn

(2é) n et (n!)2 '

2ðnl(é)2n

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

alors

(2n)!

u2n = (n!)2 2-2n

(2n 1)2n

v4ðn e-2n

' 27rn (7,,,) 2n 2

eJl

1

Premier retour à l'origine

Définissons l'instant du Premier retour à

l'origine par

T0 = inf{n = 0, n = 0} avec

convention inf(Ø) = +8

La probabilité que le premier retour à l'origine

soit à l'instant 2n. Noté par f2n tel

que

f2n = P{T0 = 2n}

Relation entre u2n

et f2n

Pour n = 1

Théorème du retour à

l'origine

Théorème 1.4. La

probabilité qu'il y ait un retour à l'origine jusqu'à

l'instant 2n compris est égale à la probabilité

qu'il y ait un retour à l'instant 2n :

P{ 1 # 0, 2 # 0,··· ,

2n # 0} = P{ 2n = 0} = u2n (1.1)

Les i étant tous positifs ou tous

négatifs (avec la même probabilité), on a :

1 1

P{ 1 > 0, 2 >

0,··· , 2n > 0} =

2P{ 2n = 0} = 2u2n (1.2)

Démonstration. Nous démontrons

l'équation (1.2) On ana

P{ 1 > 0, 2 >

0,···, 2n > 0} =

14

00

P{ 1 > 0, 2 >

0,···, 2n =

2sn} sn=1

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

(Les termes de la somme avec sn > n sont

nuls). d'après le théorème(1.2)

l 1

P{ 1 > 0, 2 >

0,··· , 2n =

2sn} = 2n

N2n-1,2sn-1 -

N2n-1,2sn+1

Alors

|

P{ 1 > 0, 2 >

0,···, 2n > 0} =

|

00 sn=1

|

2n 1

{N2n-1,2sn-1 -

N2n-1,2sn+1}

|

|

Elle reste

|

1 2n

|

1 n 1

N2n-1,1 = 2nC2n-1

= 2u2n

|

|

D'après le théorème du retour à

l'origine, la particule n'est pas retournée à l'ori-gine

jusqu'à l'instant 2n - 2 compris avec la probabilité

u2n-2. Au temps 2n, soit elle revient à

l'origine (c'est donc pour la première fois) avec la probabilité

f2n, soit elle n'y revient pas avec la probabilité

u2n. Autrement dit, Pour n =

1,2,··· ,N

f2n = u2n-2 -

u2n

On particule

1n-1

f2n = 22n-1C2n-2

-u2n

Alors

1 (2n - 2)!

(( n - 1)!)2 - u2n

f2n =

22n-1

Donc

1 (2n)! 4n2

f2n =

22n ((n)!)2 (2n - 1)2n

- u2n

15

D'où

1

f2n = (2n -

1)u2n

Dernier retour à l'origine

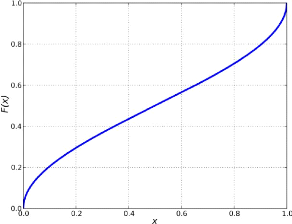

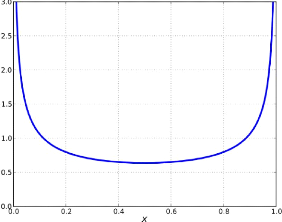

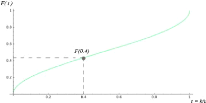

Rappel La fonction de répartition de

la loi arc sinus standard est donnée par :

2 arcsin(vx) F (x) =

ð

Pour 0 < x < 1, et dont la densité de

probabilité est donnée par :

f(x) =

1

\I ð x(x -1)

sur ]0,1[ . La loi arc sinus est un cas particulier de

la loi bêta avec les paramètres á = â

= 12. Ainsi si X est de loi arc sinus

standard alors X ti Beta(12,

12)

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

FIGURE 1.1 - Représentation graphique

de F(x)

Théorème 1.5. La

probabilité que la dernière visite à 0 avant le temps

2n se produise au temps 2k est donné par

á2k,2n =

P{î2k = 0,î2k+1 #

0,··· ,î2n # 0} =

u2ku2n-2k Théorème

1.6. Si î0 = 0, pour n = 0

P{î1 ×î2

×···×în #

0,în = sn} = |sn|

n

|

P{în = sn}

(1.3)

|

|

Par conséquent

P{î1 × î2

×···× î2n # 0} =

n

E{|în|}

1

X

snEZ

|

X

P{î1 ×î2

×···×în #

0,în = sn} =

snEZ

|

|sn|

n

|

P{în = sn}

|

|

16

Démonstration. Prenons d'abord sn

> 0. Le nombre de chemins dans l'événement

considéré par le théorème (1.2) snn

Nn,sn, et chaque chemin a n+sn

2 pas vers la droite et n-sn

2 vers

la gauche. Donc

P{tt tt tt

S1 ×

S2 × ··· × în

# 0,Sn = sn} =

sn

|

(

Nn sn G)2

n+sn)

(2)

1 12 (n )--sn

|

|

. Même our sn < 0 (on applique le

principe de réflexion) d'où le résultat. On a

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

FIGURE 1.2 - Représentation graphique

de f(x)

Donc

1

P{?sn?Z (S1 × S2

× ··· × Sn # 0) n Sn

= sn} =

n

|

E{|Sn|}

|

|

P{S1 ×S2 × ···

×Sn # 0n(?snEgn =

sn)} =

n

1

E{|Sn|}

sn=2m

= E P{S1 ×S2 × ···

× S2m # 0,S2m =

sn} sn=-2m

=

|

sn=2m

E

sn=-2m

|

|sn|

2m

|

P{S2m = sn}

|

|

17

1

P{S1 × S2 × ···

× Sn # 0 n Ù} =

n

|

E{|Sn|}

|

1

P{S1 ×S2

×···×Sn # 0} = n

|

E{|Sn|}

|

|

Démonstration. (théorème 1.3)

tt

á2k,2n = P{S2k

= 0,S2k+1 # 0,···

,S2n # 0}

= P{S2k = 0}P{S2k =

0,S2k+1 # 0,···/S2n

# 0}

= P{S2k = 0}P{S2k =

0,S2k+1 # 0,···

,S2n-2k # 0}

On pose m = n- k montrons que

P{S2k = 0,S2k+1 #

0,··· ,S2m # 0} = P{S2m

= 0}

P{S2k = 0,S2k+1 #

0,··· ,S2m # 0} = P{S1

×S2 × ··· × S2m #

0}

T.Souali CHAPITRE 1. LES NOTIONS

FONDAMENTAUX

P{î1 X î2 X ··· X

î2m # 0} = 2

|

Xm k=1

|

2k 2m

|

P{î2m = 2k}

|

|

Xm k=1

= 2

2k 1

Cm+k

2m

2m22m

Montrons que

2k Cm+k

2m = Cm+k-1

2m-1 - Cm+k

2m-1

2m

On a

(2m - 1)! (2m - 1)!

Cm+k-1

2m-1 - Cm+k

(m+k -1)!((2m-1-(m+k

-1))! (m+k)!((2m-1-(m+k))!

2m-1 =

"= (2m -1)!

|

#

1 1

(m+k -1)!(m-k)!

-(m+k)!(m-k -1)!

|

|

= (2m -1)!

Lm+k)!(m-k)!]

(m+k)-(m-k

(2m -1)! =2k

(m+k)!(m

- k)!

2k 2m

(2m)!

=

(m+k)!(m - k)!

= 2k Cm+k

2m 2m

Donc

P{î1 X î2 X ··· X

î2m # 0} = 2

|

Xm k=1

|

2 1 rCm+k-1 - Cm+k

1

L 2m-1 2m-1]

|

|

1 m

= 2 X 22m C2m-1

1 =Cm = P{î2m = 0}

22m 2m

Alors

18

á2k,2n =

P{î2k = 0}P{î2m = 0}

= P{î2k = 0}P{î2n-2k}

= u2ku2n-2k

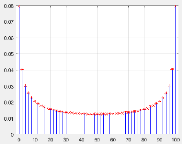

La représentation graphique de la distribution

discrète de l'arc-sinus à n = 50

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

Remarque 5. La distribution

á2k,2n est symétrique par rapport à n,

on a donc :

á2k,2n =

á2n-2k,2n

On donne maintenant l'approximation de la probabilité

á2k,2n à l'aide de la formule de

Stirling.

Rappelons que :

1 1

P{î2k = 0} ' v et

P{î2n-2k = 0} ' q

ðkð(n - k)

Alors

1 1

Ck 2kCn-k

2n-2k ' q

22n ð

á2k,2n =

(n - k)

' 1

n

1

q k

ð n(1 -

kn)

Si on pose

1

f(x) =

qð x(1 - x)

On voit que

á2k,2n '

1 f(tk) avec tk = k

n n

si n -? 8 alors tk devient une variable

continue et t ? [0,1] On intégrant f

X

F(t) =

n<t

k

|

X

á2k,2n '

n<t

k

|

1 n

|

k !f n

|

|

19

ft f(x)dx = 2 arcsinvt

F(t) donnera la probabilité que le

dernier retour à l'origine arrive avant le temps relatif

k n

T.Souali CHAPITRE 1. LES NOTIONS FONDAMENTAUX

20

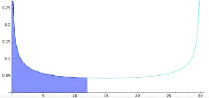

Interprétation de f(t) et

F(t) à l'aide d'un exemple Prenons une marche

aléatoire de 30 pas, c'est-à-dire n = 30. Choisissons

l'intervalle I = [0,12] et regardons la probabilité

que le dernier retour à l'origine soit dans l'intervalle

considéré. L'aire bleu foncée visualisé sur la

figure ci-dessus sous la courbe de f(t) et dans l'intervalle

I donne la probabilité approximée que le dernier retour à

l'origine soit avant le temps k = 12. La valeur approximative de

l'aire est donné par:

où t = k n

comme n = 30 et k = 12 on a t = 12

30 = 0.4. Ainsi

2

F (0.4) ' ð

|

J

arcsin 0.4 0.4359

|

|

La probabilité que le dernier retour à l'origine

soit avant le temps 12, dans une marche

aléatoire de 30 pas, est d'environ 0,4359.

|