La relation inflation-chômage en zone CEMACpar Jean-Baptiste IDAGA Université Omar Bongo - Master 2024 |

CHAPITRE I : REVUE DE LITTERATURE DE LA RELATION INFLATION-CHOMAGE.Il s'agira pour nous ici de présenter, d'une part, l'analyse théorique autour de la relation inflation-chômage (section 1) et, les études empiriques qui se sont investies autour du débat (section 2), d'autre part.

Section 1 : Revue théorique de la relation inflation-chômage.Dans le souci de stabiliser le cadre macroéconomique de l'apres guerre, l'analyse de la relation entre la sphère réelle et la sphère monétaire de l'économie, reformulée sous l'appellation de relation entre « l'inflation et le chômage », a occupé une place prépondérante dans la littérature économique. L'étude de la relation entre ces deux variables économiques a été au coeur de nombreuses controverses entre deux grands courants de pensées : les libéraux qui sont les défenseurs de la sphère réelle de l'économie et, qui soutiennent l'idéologie selon laquelle il existerait une « dichotomie » entre la sphère réelle et la sphère monétaire (Smith, 1776 ; Say, 1803). Face à eux, nous avons le courant keynésien qui, lui, soutient l'idée de l'existence d'un lien entre ces deux sphères et, se positionne ainsi comme défenseur de la sphère monétaire de l'économie (Keynes, 1936). Cette controverse a donné naissance à une littérature abondante, reposant sur les travaux réalisés par Phillips dans les années 1950. Ainsi, ce chapitre de notre étude s'invite à présenter l'évolution de la pensée économique sur la question de la nature de relation entre l'inflation9(*) et le chômage10(*). Pour se faire, deux (2) points sont à explorer : un premier point portant sur l'analyse traditionnelle de la courbe de Phillips et, un second point portant sur la révision de la courbe de Phillips et le rôle des « anticipations ». 1.1- L'analyse traditionnelle de la courbe de Phillips. Ce sous point prend en compte toutes les analyses théoriques de la courbe de Phillips n'intégrant pas le concept d' « anticipations » : La courbe originelle de Phillips : une étude statistique. La courbe de Phillips désigne d'abord une relation statistique, empirique entre le taux de chômage et la variation des salaires nominaux, mise en évidence par l'économiste néozélandais Alban William Phillips dans son article publié en 1958. Sur la base de cette relation, une courbe théorique a été élaborée, postulant d'une relation inverse entre le taux de chômage et le taux d'inflation salariale, accordant la possibilité aux décideurs publics d'opérer un arbitrage entre ces deux objectifs contradictoires, pour une meilleure régulation de la conjoncture. L'équation spécifique permettant de mettre en évidence cette relation est de la forme suivante : ???

Où ? L'interprétation la plus simple de la courbe de Phillips repose sur la loi de l'offre et de la demande : le taux de variation du salaire dépend de la différence entre la demande et l'offre de travail, différence qui est mesurée par le niveau de chômage. Ainsi, plus celui-ci est élevé, plus la pression à la baisse du salaire est importante (Guerrien, 2000). En effet, le pouvoir de négociation du salaire nominal est d'autant plus fort que le niveau de pression sur le marché du travail est faible. Cette courbe a servi de base aux politiques keynésiennes jusqu'à la fin des années 1960, elle a ensuite été reformulée avant d'être remise en cause pour absence d'un fondement théorique de l'étude et pire même, abandonnée. Analyse de Lipsey : un fondement théorique à la courbe de Phillips. Cette analyse vient répondre à la critique formulée par Tobin (1972) sur l'absence d'une base théorique relative à l'étude de la relation « inflation et chômage ». De ce fait, l'analyse de Richard Lipsey (1960) vient combler cette omission théorique relative l'étude empirique de Phillips (Guillaumin, 2020). En effet, la formulation de Lipsey (1960) à la critique libérale repose sur la liaison entre sa théorie du marché du travail et la courbe de Phillips, reposant, celle-ci, sur deux hypothèses : L'existence d'une relation positive linéaire entre la variation, en pourcentage, des taux de salaires et la demande excédentaire définie par l'écart, en pourcentage, entre la demande et l'offre du travail et, l'existence d'une relation inverse entre la demande excédentaire d'une main d'oeuvre et le niveau de chômage présentée dans l'équation suivante : ? La conclusion qui se dégage des travaux de Lipsey (1960) est la suivante : D'une part, avec un accroissement de l'offre excédentaire de travail, le chômage augmente de manière linéaire mais lorsque la demande excédentaire devient positive, les possibilités d'emploi deviennent plus nombreuses et, les travailleurs changent le plus souvent d'emploi. Autrement dit, le taux de croissance des salaires résulte d'un excès de la demande de travail (Phan, 1971 ; Friboulet, 2001). D'autre part, la durée de la période qui sépare deux emplois a tendance à diminuer du fait de la hausse de la demande de travail. Ainsi, comme le temps de la réduction du chômage emporte sur le temps d'augmentation de sa fréquence et, que le chômage ne peut être négatif, cela explique la non linéarité de la baisse du chômage et donc, celle de la relation. Analyse de Solow et Samuelson : un instrument de politique économique pour les décideurs publics. La relation de Phillips (1958) n'a pas reçu beaucoup d'attention sauf après le travail de Robert Solow et Paul Samuelson, publié en 1960, où ils transforment la relation de Phillips initiale en compensant le taux de variation des salaires par le taux d'inflation qui est corrélé positivement avec la croissance des salaires (Schwarzer, 2013). En effet, Samuelson et Solow (1960) vont établir une relation « inflation-chômage » reflétant l'économie américaine depuis le début des années vingt jusqu'en 1958. Ils fondent cette relation à partir de l'approche « Mark-up pricing ». Ils en déduisent alors deux principaux résultats : il faut accepter un taux de chômage entre 5 et 6% qui représente le cout à payer pour la stabilité des prix dans les années à venir et pour avoir un taux de chômage d'environ 3%, les prix doivent augmenter de 4 à 5%, ce qui représente le cout à payer pour obtenir un niveau de chômage à ce taux. C'est ainsi que va naitre la plus célèbre courbe en macroéconomie. L'équation ci-dessous met en lumière la relation négative entre le taux de chômage et l'inflation : ðt= -â(ut-u*) (3) Avec u* le niveau de chômage naturel, ut le taux actuel du chômage (la différence entre ut et u* désigne le chômage conjoncturel) et ??t le niveau d'inflation a la période t. Avec â positif, variant de 0 à l'infini, et dont la valeur mesure l'élasticité des prix aux déséquilibres du marché, autrement dit la vitesse d'ajustement des prix aux déséquilibres. En cas de rigidité totale, â =0 et en cas de flexibilité parfaite, â =+8.On peut bien remarquer dans cette formulation l'absence du terme de l'inflation anticipée car ces derniers font l'hypothèse d'une inflation nulle. Cette courbe est devenue une arme puissante pour la mise en oeuvre des politiques économiques puisqu'elle met en évidence une sorte de « dilemme » entre l'inflation et le chômage, qui sont deux objectifs contradictoires des politiques conjoncturelles. Une politique de relance, ou de soutien de l'activité permet de réduire le chômage, mais risque de conduire à une accélération de l'inflation, alors qu'une politique de lutte contre l'inflation (politique monétaire de rigueur par exemple) conduit à une hausse du chômage (cf. graphique 1). A cet effet, l'analyse de Samuelson et Solow (1960) invitent alors à lire la courbe de Phillips comme le fait qu'il y aurait un prix à payer en termes de chômage pour maintenir une faible inflation et, inversement, qu'un faible taux de chômage se paie en termes d'une hausse d'inflation. Le choix entre ces deux objectifs est un choix politique opéré par les pouvoirs publics. De ce fait, la courbe de Phillips va alors devenir l'un des instruments importants pour la conduite des politiques conjoncturelles durant la période des Trente Glorieuses. Graphique 1 : Courbe de Phillips réinterprétée par Samuelson et Solow.

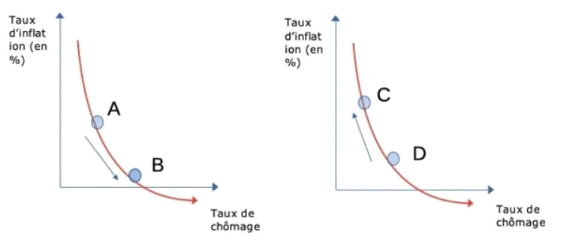

Source : Paul Samuelson, Robert Solow, "Analytical aspect of anti-inflation policy". The American economic review, Vol 50, N2, 1960, p192. Analyse keynésienne : la courbe de Phillips comme équation manquante du modèle keynésien. Le positionnement et l'intérêt portés par les keynésiens à l'égard de la courbe de Phillips résultent de son adoption comme « équation manquante » de la relation « salaire-emploi » laissée dans la théorie générale de Keynes (1936). Pour les keynésiens, la courbe de Phillips exprime le fait que les gouvernements disposent d'une marge de manoeuvre quant à l'objectif à privilégier, entre la lutte contre l'inflation et celle contre le chômage en fonction de la situation économique qui prévaut. En effet, quand ces derniers estiment que le taux de chômage est trop élevé pour des raisons non seulement économiques mais aussi sociales et politiques, ils mettent en place une politique dite de « relance » pour stimuler l'activité, ce qui va certes diminuer le taux de chômage mais également augmenter le taux d'inflation. Quand le taux d'inflation devient lui-même trop important, les gouvernements changent de politique en adoptant, a contrario, une politique dite de « rigueur » visant à freiner la progression des prix. Cette mesure a pour conséquences un affaiblissement de la demande globale lié à la baisse de l'activité et, une dégradation de l'emploi. Ainsi, les politiques économiques servent à définir la conjoncture avec ses aléas, puisqu'elles consistent à faire succéder des phases de stabilisation (Stop) et de relance (Go), d'où l'appellation de politiques de « stop and go ». En outre, la mise en évidence d'un arbitrage « inflation-chômage » fournit un fondement rationnel aux politiques de « fine tuning11(*) ». La courbe de Phillips à la lecture keynésienne devient alors : Graphique 2 : Courbe de Phillips à la lecture keynésienne.

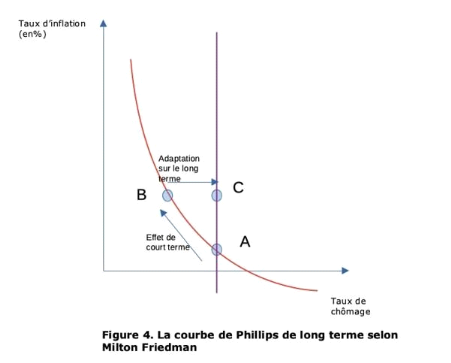

Graphique 2a : Politique de rigueur (STOP). Graphique 2b : Politique de relance (GO). Source : https://www.melchior.fr/synthese/courbe-de-phillips Interprétation graphique : Selon la théorie keynésienne, les pouvoirs publics font un arbitrage entre la lutte contre l'inflation ou le chômage. Si l'inflation est élevée, la priorité sera une politique de stabilisation des prix (politique de rigueur : « Stop »), ce qui conduit à une augmentation du chômage (déplacement de A vers B dans le graphique 2a). Par contre, si le chômage devient important, l'Etat doit fournir des projets publics (politique relance : « Go ») afin d'absorber la main d'oeuvre inoccupée au détriment des prix qui vont s'élever suite à cette politique (déplacement de D vers C dans le graphique 2b) (Geerolf, 2021). Pour les tenants de ce courant de pensée, la monnaie n'est pas neutre, comme le prétendent les auteurs du courant libéral, elle est endogène au système productif et, elle engendre des effets positifs à court-terme sur l'économie. C'est à l'occasion du caractère temporel limité et l'absence du comportement prédicteur de l'agent économique que présente cette analyse que vont s'inscrire les critiques suivantes. 1.2- Révision de la courbe de Phillips et le rôle des anticipations12(*). Dans ce sous point, il est question de mettre en lumière les réflexions qui ont contribué à la révision de la courbe de Phillips traditionnelle en intégrant le rôle des anticipations de l'agent économique. Première interprétation : la critique monétariste. Vers la fin des années 1960, la validité de la courbe de Phillips fut contestée, à la fois par des économistes libéraux, comme les monétariste Milton Friedman (Nobel 1976), et Edmond Phelps (Nobel 2006). Ces derniers considèrent, avec des arguments différents, l'invalidité de la courbe de Phillips à long terme, car dans cet horizon temporaire il n'y a pas d'arbitrage entre les phénomènes. Ils prédisent, à cet effet, une absence de validité durable de cette courbe, comme on va effectivement le constater avec l'apparition de la « stagflation13 » des années 1970 aux USA, où les taux de chômage et d'inflation ne cessaient d'augmenter en plus d'une croissance économique faible. En effet, selon Friedman (1968), la demande de travail des entreprises dépend fondamentalement de l'évolution comparée des salaires et des prix, de même que l'offre de travail dépend du pouvoir d'achat des salaires (salaire réel). Ainsi, l'analyse de ce dernier a pour point de départ, l'existence d'un taux de chômage naturel appelé : NAIRU13(*). Ce taux de chômage est celui vers lequel tendrait toute économie en situation d'équilibre général walrasienne. Si les pouvoirs publics cherchent, par une politique économique de relance (politique monétaire expansionniste par exemple), à faire baisser le taux de chômage au-dessous de son taux naturel, deux types de réactions vont se produire : À court terme, les agents économiques sont victimes d'illusion monétaire et ne vont pas immédiatement remarquer l'augmentation du niveau général des prix qui en résulte de la politique de relance. Dès lors, ils ne vont donc pas réclamer des augmentations de salaires. Dans ces conditions, les entreprises vont embaucher de la main d'oeuvre supplémentaire pour pouvoir répondre à l'accroissement de la demande. Le chômage va donc diminuer à court terme, à cause des erreurs d'anticipation sur l'évolution des prix et l'illusion monétaire dont sont victimes les salariés. À moyen et long terme, ces derniers vont se rendre compte de la baisse de leur pouvoir d'achat et vont donc renégocier des augmentations de salaires, qui vont non seulement renforcer les tensions inflationnistes, mais vont également conduire les entreprises à licencier la main d'oeuvre récemment embauchée. Le résultat d'une telle politique est donc une aggravation de l'inflation alors même que le taux de chômage revient inexorablement à son niveau naturel et les salaires réels à leur niveau initial mais pour un niveau des prix élevé. Friedman (1968) va conclure, à cet effet, à une « inefficacité » des politiques de relance keynésienne sur le long terme, du fait qu'elles n'améliorent pas la situation de l'emploi, car les agents économiques ne sont plus victimes d'« illusion monétaire » et parviennent ainsi, à adapter leurs anticipations et, d'une certaine manière, à corriger leurs erreurs (Gbaguidi, 2012). Selon lui, le chômage ne dépend plus de l'inflation sur le long terme. Ainsi, la courbe de Phillips devient « verticale » au taux de chômage naturel d'équilibre du marché du travail, dépendant des structures de l'économie. Ce chômage est volontaire et structurel. Cette critique a conduit l'auteur à revisiter la courbe de Phillips en l'augmentant des anticipations d'inflation pour analyser la relation de Phillips de long terme. Cette relation peut être illustrée par le graphique suivante : Graphique 3 : Courbe de Phillips de long terme augmentée des anticipations.

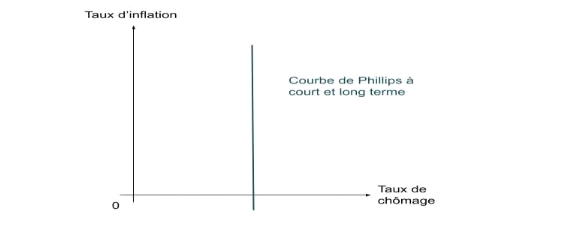

Source : https://www.melchior.fr/synthese/courbe-de-phillips De plus, la courbe de Phillips de court terme, a été au coeur d'une polémique entre les monétaristes et les keynésiens autours, d'une part, du lien de causalité entre l'inflation et le chômage : Samuelson et Solow trouvent qu'elle est orientée du chômage vers l'inflation, tandis que Friedman voit que c'est plutôt de l'inflation vers le chômage et non l'inverse, et que ce sont les prix qui poussent les salaires à augmenter et non le contraire. Et, d'autre part, sur la pente de la courbe : les keynésiens voient que la courbe de Phillips est plate à des niveaux élevés du chômage en raison de la rigidité des salaires causée par les syndicats, alors la baisse du chômage est associée à un coût minime d'inflation. De son côté, Friedman trouve que les syndicats ne sont pas si forts que ça et que les salaires sont flexibles, alors la courbe de Phillips est aiguë, et les politiques expansionnistes entrainent un taux significatif de l'inflation sans fournir de bienfaits considérables en termes de réduction du chômage. Deuxieme interprétation : la critique radicale de la nouvelle économie classique (NEC14(*)). Certains économistes ont cru pouvoir radicaliser la position monétariste, en affirmant que l'économie ne peut, en aucun moment, être en situation de déséquilibre, même temporairement. Autrement dit, pour ces derniers le chômage est toujours égal à son niveau naturel. Ainsi, son accroissement, analysé comme la manifestation d'un déséquilibre, est toujours analysé par les économistes de la NEC comme un simple accroissement du seul chômage naturel caractérisant, par conséquent, un déplacement de la position d'équilibre de l'économie. La caractéristique essentielle du raisonnement des économistes de la NEC, en particulier celui de Robert Lucas (1972) et de Robert Barro (1974) est l'hypothèse des « anticipations rationnelles », si bien que la possibilité d'illusion monétaire, certes temporaire, admise par Friedman (1968), soit rejetée catégoriquement par les économistes de la NEC. De ce fait, il n'y a donc plus un laps de temps pendant lequel la politique de relance réduit le chômage. En effet, dès que les pouvoirs publics mettent en place des politiques de relance par injection de liquidité dans le circuit économique, les agents économiques anticipent déjà une hausse des prix et revendiquent aussitôt des augmentations de salaires proportionnels à la hausse des prix. Il y a bien inflation mais comme le coût réel du travail (salaire réel) reste le même, le taux de chômage va, lui, demeurer à son niveau naturel. De même, qu'une politique de relance budgétaire est inefficace à rehausser la demande globale. En effet, une augmentation des prestations sociales conduit les agents à épargner au lieu de consommer, car ils considèrent qu'à terme, la variation de leur revenu courant sera rattrapée par une croissance des prélèvements obligatoires (« Théorème d'équivalence Ricardo-Barro »). Ce qui débouche sur une verticalité de la courbe de Phillips, aussi bien à court-terme qu'a longterme, à la hauteur du taux de chômage naturel, comme le présente le graphique suivante : Graphique 4 : la courbe de Phillips selon la lecture de la NEC.

Source : https://finance-heros.fr/courbe-de-phillips/ Les agents étant rationnels, ces derniers vont parfaitement anticiper les effets inflationnistes des politiques de relance. La courbe de Phillips devient une droite verticale. La monnaie étant neutre, le taux de chômage revient toujours à son niveau naturel quel que soit le niveau d'inflation. La politique économique est par conséquent, inefficace pour résorber le chômage. Cette inefficacité des politiques économiques de relance, à court comme à long terme, a pour cause les anticipations rationnelles des agents. De ce fait, elles ont pour conséquences d'être nuisibles puisqu'elles accélèrent l'inflation sans jamais diminuer le chômage. C'est en partant du raisonnement fait par Lucas au cours des années 1970, que deux autres « nouveaux économistes classiques », Thomas Sargent et Neil Wallace, vont élaborer en 1976 leur propre modèle économique fondé sur le « principe d'invariance ». Selon ce principe, toute politique monétaire, de même que toute politique budgétaire sont inefficaces car les agents anticipent rationnellement les effets de variation de la politique monétaire. Cependant, seules les variations aléatoires, non « anticipées », de la masse monétaire peuvent affecter le volume de la production et par conséquent, le niveau de l'emploi car, contrairement, ce sont les seules qui peuvent « tromper » les agents. Le modèle de la NEC rejoint donc celui des Classiques dans ses principales conclusions puisqu'il affirme tout à la fois la neutralité de la monnaie, la théorie quantitative, l'ajustement spontané et instantané des marchés, l'équilibre macroéconomique de plein emploi et par conséquent l'inefficacité des interventions publiques, quel que soit l'horizon temporel. Pour ces économistes, seules des politiques structurelles peuvent être utiles. Il s'agit essentiellement des mesures tendant à abaisser le taux de chômage naturel. Mais, il faut aussi une politique monétaire délibérément restrictive pour lutter contre l'inflation puisque celle-ci est considérée comme d'origine monétaire et la stabilité des prix comme une nécessité absolue. Réinterprétation de courbe de Phillips par la nouvelle économie keynésienne (NEK). Le point de départ de la naissance de la NEK est la critique15(*) formulée par R. Lucas sur la courbe de Phillips mais plus généralement, sur l'inefficacité des politiques économiques de relance liée aux anticipations rationnelles des agents. Partant de cette critique, trois (3) hypothèses sont formulées pour définir le cadre d'analyse de cette nouvelle école de pensée, à savoir : (i) L'entreprise évolue dans un environnement de concurrence monopolistique et dispose, de ce fait, d'un pouvoir de fixation des prix ; (ii) L'entreprise ne peut ajuster les prix au niveau désiré à toutes les dates car ils sont rigides. Ainsi, l'ajustement des prix se fait de manière non fréquente et non simultanée dans l'économie ; (iii) Les entreprises fondent leurs décisions sur des anticipations rationnelles. Partant de ces hypothèses, les nouveaux économistes keynésiens vont actualiser la courbe de Phillips à la lumière des critiques de la nouvelle économie classique (NEC) : la Courbe de Phillips Néo-Keynésienne (NKPC). Cette courbe traduit une relation décroissante entre « l'inflation et d'une part, une variable réelle (l'écart de production par exemple) et, d'autre part, l'inflation anticipée », renseignant sur le comportement des agents, à l'égard des modes de fixation des prix par les entreprises dans un contexte inter-temporel (Gali et Gertler, 1999 ; Le Bihan, 2009). Selon Lacker et Weinberg (2007), cette « courbe de Phillips conventionnelle de court-terme indique que l'inflation actuelle augmente à mesure que le chômage actuel diminue par rapport à son taux naturel ». Autrement dit, la NKPC met en évidence un compromis inflation-chômage à court terme, malgré la validité de l'hypothèse d'une attente rationnelle. De ce fait, La NKPC prend en compte différentes questions, allant de la détermination du niveau des prix par l'optimisation du comportement des entreprises aux effets dynamiques de la politique monétaire en fonction des arguments microéconomiques. C'est pourquoi on parle de « fondements microéconomiques de la macroéconomie ». Pour répondre aux critiques qui leur sont adressées, les nouveaux économistes keynésiens vont utiliser un raisonnement en deux temps : premièrement, ils vont démontrer que les comportements rationnels sont au coeur de la formation des rigidités et par conséquent, renforcent l'efficacité des politiques économiques et deuxièmement, en apportant des éléments d'explications à la stagflation des années 1970. Les rigidités comme conséquences des comportements rationnels : Dans « Enjeux Les Échos » de décembre 2009, R. Shiller et G. Akerlof ont écrit un ouvrage intitulé « les esprits animaux », dans lequel ils affirment que « le chômage est une conséquence des anticipations inflationnistes et non pas de l'inflation elle-même ». Les nouveaux keynésiens distinguent deux sortes de rigidités, les rigidités nominales et les rigidités réelles. Les rigidités nominales sont celles qui affectent les prix et les salaires exprimés en valeur nominale, en prix absolus. Les rigidités réelles sont les rigidités qui concernent non les valeurs mais les quantités, sur les marchés des biens, du capital et du travail, et qui touchent donc les prix relatifs. Sur le marché du travail, il est possible de mettre en évidence le jeu des deux types de rigidités en envisageant la formation du salaire nominal de la manière suivante : ?? = -???? + ???? + ?? (4) Avec ?? Où á est une élasticité qui mesure l'impact des rigidités réelles (chômage) sur le salaire. Plus á est élevé, moins les rigidités réelles sont fortes, puisque le salaire s'ajuste très vite au déséquilibre du marché du travail. Et inversement quand á est petit. Où â est une élasticité qui mesure l'impact des rigidités nominales (inflation) sur le salaire, le degré d'indexation du salaire sur le P. Plus â est proche de 1, moins les rigidités nominales sont fortes puisque le salaire est alors parfaitement indexé à l'évolution des prix. Et inversement quand â est proche de 0. Cette équation traduit que le niveau du taux de salaire nominal W réagit essentiellement à deux facteurs : négativement, au niveau du taux de chômage U, donc à la situation du marché du travail et positivement au niveau des prix P. Pour les économistes de la NEC, la courbe de Phillips est verticale dans le court terme comme dans le long terme, parce qu'ils considèrent que les agents sont rationnels et que les marchés sont parfaits, ce qui traduit que les prix sont totalement flexibles et que les salaires sont parfaitement indexés. Cette courbe ne serait pour eux décroissante que si ces derniers sont trompés ou si ils anticipent mal les effets de la variation des politiques monétaire. En admettant l'hypothèse des anticipations rationnelles, les économistes de la NEK considèrent que la courbe de Phillips à court terme est décroissante parce qu'il n'y a pas de flexibilité suffisante des salaires et des prix ; l'imperfection des marchés donne forme aux rigidités. Et, ces rigidités sont rationnelles du point de vue des agents. Premièrement, la rigidité des prix (nominale) : Elle est liée au fort cout d'ajustement qu'elle engendre. En effet, en CPP, le problème ne se pose pas puisque par définition les entreprises sont « Price taker » cependant, en concurrence imparfaite elles sont au contraire « Price maker » et il y a, à cet effet, des coûts d'ajustement. En considérant qu'elles sont rationnelles, elles se posent la question de savoir s'il est judicieux ou non de modifier le prix, c'est un calcul du type « coût-avantage » qui doit permettre de le dire. Ces rigidités nominales trouvent leurs explications, d'abord, dans la mise en place des contrats salariaux de longue durée, conduisant à éviter les couts liés aux négociations à répétition et aux ajustements automatiques (Phelps, 1990). Ensuite, la concurrence imparfaite mettant les entreprises en interdépendances stratégiques, les obligeant d'observer et d'anticiper les comportements des concurrents tout en gardant le cap qu'elles se sont fixées. Ainsi, elles ne sont pas incitées à réagir trop vite ni trop brutale par des modifications des prix ou des salaires, ce qui explique le fait que les élasticités des prix à la baisse comme à la hausse ne soient pas les mêmes, comme dans le modèle d'oligopole16(*) de Paul Sweezy (1930). Et enfin, l'existence des couts de catalogue ou couts liés à la refonte des catalogues et autres menus conduisant les entreprises à procéder par un ajustement des quantités avant d'envisager par la suite des ajustements des prix. Ces ajustements sont vecteurs des couts et ces couts sont à l'origine des rigidités des prix. Secondement, les rigidités réelles, quant à elles, peuvent s'expliquer d'une part, par la théorie du salaire qui stipule que l'entreprise verse des salaires supérieurs au salaire d'équilibre pour inciter les employés à être productifs, limitant de leurs parts des comportements opportunistes, plutôt que d'embaucher la main d'oeuvre supplémentaire. Cette décision de l'employeur conduit à un rationnement de la demande de travail sur ce marché. Soulignons au passage que pour les libéraux, le salaire est surtout vu comme un coût, le baisser est une solution pour résorber le chômage. Par contre, pour les keynésiens, pour qui le salaire est surtout vu comme un revenu, baisser le taux de salaire diminue à la fois la demande et la productivité, ce qui aggrave doublement la situation. D'autre part, le phénomène d'asymétrie d'information. Se trouvant dans les domaines de la banque, ce phénomène conduit au rationnement quantitatif du crédit. En effet, Stiglitz et Weiss vont montrer en 1981, qu'en présence d'asymétrie d'information, il est préférable de rationner le crédit plutôt que le taux d'intérêt qui, lui, constitue le prix. Ce rationnement du crédit est la cause des rigidités réelles sur les marchés des capitaux. Toutefois, les rigidités nominales du salaire sont amenées à se réduire sur le long terme, il est loin d'en être de même pour les rigidités réelles : le chômage persiste donc quel que soit le niveau du salaire réel. Ce qui en fait l'une des causes de la persistance à la hausse du chômage des années 1970. Explications de la NEK au sujet de la stagflation des années 1970 : Pour répondre aux accusations des libéraux au sujet de l'inefficacité politiques économiques qui seraient à l'origine des déséquilibres, plus particulièrement celui de la stagflation des années 1970, les économistes de la NEK vont formuler des explications loin de l'action des autorités publiques. En effet, pour ces derniers, la stagflation s'explique dans un premier temps par un choc17(*) d'offre, notamment le fameux choc pétrolier de 1973, qui constitue l'une des sources importantes d'inflation importée et qui amplifie considérablement la spirale prix-salaires, en même temps qu'il nuit à la croissance. De même qu'un choc démographique, à l'origine d'un accroissement de la population active explique le fort taux de chômage des années 1970. Dans un second temps, il y a des évolutions structurelles qui alimentent à la fois le chômage et l'inflation : (i) les mutations technologiques qui posent des problèmes de reconversion aux individus comme aux firmes, et d'adaptation au système éducatif, problèmes dont la résolution exige beaucoup de temps et d'efforts ; (ii) les secteurs porteurs et en plein essor, qui, faute de capacités de production suffisantes, sont générateurs de hausses de prix, pendant que les secteurs en perte de vitesse ou en déclin licencient, faute de débouchés et/ou de rentabilité suffisante, sans que les chômeurs des seconds secteurs ne puissent pour autant devenir les salariés des premiers secteurs et ; (iii) le phénomène d'« hystérèse » expliquant la persistance du chômage. Une période de chômage prolongée affaiblit les mécanismes concurrentiels en général et, influe sur l'évolution du salaire réel, en particulier. Une période de chômage prolongée accroît les privilèges des « insiders » et réduit les possibilités d'emplois des « outsiders » et cette asymétrie entre les deux catégories augmente avec le temps. Il est de plus en plus difficile de renverser la tendance du chômage. Ainsi, le chômage qui était initialement conjoncturel se transforme en chômage structurel.

* 9 Les causes de l'inflation selon la littérature économique : L'inflation par la demande, l'inflation monétaire, l'inflation par les coûts et l'inflation structurelle. Les formes d'inflation : L'inflation rampante (3% à 5% par an), l'inflation galopante (plus de 5% par an), l'inflation légère (1% et < 3%), l'hyperinflation est une augmentation générale et durable des prix des produits chaque jour, l'inflation importée une inflation dont l'augmentation des prix des produits provient du commerce avec l'extérieur. * 10 Le chômage peut s'expliquer par la rencontre entre l'offre et la demande de travail (chômage volontaire ou néoclassique), par le niveau de la demande effective (chômage involontaire ou keynésien). Les formes de chômage : Le chômage frictionnel est un chômage incompressible lié aux délais d'ajustement de la main d'oeuvre d'un emploi à un autre. Autrement, les travailleurs quittent volontairement un emploi pour en chercher un meilleur. Le chômage conjoncturel est le chômage lié aux fluctuations de l'activité économique. La récession en est la cause directe. Le chômage structurel ou chronique est un chômage traduisant un déséquilibre profond et durable du marché du travail. Il est lié aux changements de longue période intervenus dans les structures démographiques, économiques, sociales et institutionnelles. C'est donc un chômage de long terme. * 11 La politique de « fine tunning » suppose l'existence d'un corridor délimité sur les côtés par un chômage jugé alarmant et d'un taux d'inflation jugé inadmissible. Ainsi, lorsque l'économie atteint une des parois, les pouvoirs publics exercent une action correctrice afin de contenir les variables à un niveau acceptable. Ce raisonnement suppose la définition d'un seuil d'inflation et de chômage tolérable. * 12 Il s'agit de l'hypothèse des anticipations rationnelles et adaptatives. L'idée des « anticipations rationnelles » est due à Muth (1961). Cette dernière désigne la situation selon laquelle les agents fondent leurs prévisions sur toute l'information pertinente dont ils disposent de sorte à ce que les erreurs d'anticipations ne soient pas systématiques. Les « anticipations adaptatives » développées par Cagan (1956), désignent le processus par lequel les agents font des révisions de leurs prévisions à chaque période en fonction de l'erreur commise à la période précédente. 13 Stagflation : expression désignant la coexistence d'un taux d'inflation élevé et d'un chômage important qui s'associent à un ralentissement de la croissance économique. Ce scénario était impensable pour les économistes keynésiens jusqu'à ce qu'il va apparaitre dans les années 1970, mettant ainsi fin à la pratiques des politiques économiques keynésiennes. * 13 NAIRU : désigne le taux de chômage pour lequel il n'y a pas accélération de l'inflation. Il s'agit d'un taux de chômage naturel pour lequel toutes politiques de relance visant à le réduire n'aura pour conséquence qu'une aggravation du niveau d'inflation. C'est un niveau de chômage vers lequel tendrait toute économie en situation d'équilibre. * 14 La nouvelle économie classique (NEC) se développe à partir du milieu des années 1970 aux États-Unis sous l'influence majeure de Robert Lucas, mais aussi de Thomas Sargent et Neil Wallace ou encore Robert Barro et Edward Prescott. Elle a pour objet d'expliquer les fluctuations économiques tout en conservant deux principes fondamentaux hérités des classiques. En premier lieu, elle suppose que les agents économiques sont rationnels ; Les consommateurs maximisent leur utilité et les producteurs maximisent leur profit. En second lieu, elle admet que, sur les marchés, les prix s'ajustent pour équilibrer en permanence l'offre et la demande. Du fait de cette hypothèse, les modèles de la nouvelle économie classique sont des modèles d'équilibre. * 15 La critique de Lucas : « D'une part, Robert Lucas et Thomas Sargent (1978) ont affirmé dans leur manifeste « After Keynesian Macroeconomics » que la rupture de la courbe de Phillips simple dans les années 1970 a exposé la faillite du paradigme keynésien dominant. Selon leurs termes, il s'agissait d'un « échec économétrique à grande échelle ». D'autre part, de nombreux économistes considèrent que la courbe de Phillips augmentée pour inclure les anticipations adaptatives et les chocs d'offre est une relation remarquablement stable. * 16 L'oligopole désigne une situation de marché imparfait, caractérisé par un petit nombre d'offreur et une multitude de demandeurs. * 17 Un choc économique désigne une perturbation importante dans le système productif. Ainsi, on distingue un choc d'offre, qui désigne une situation dans laquelle un phénomène exogène modifie les conditions de la production ; à un choc de demande, qui désigne une situation dans laquelle un phénomène exogène modifie le comportement de consommation des agents.

|

|

?? = ?? - ?????? + ????

(1)

?? = ?? - ?????? + ????

(1)  ????

est le taux de croissance du salaire nominal, ???? le taux de

chômage, ???? les résidus de l'estimation et où,

la relation étant présumée décroissante, ce que

l'on traduit par un signe moins devant le paramètre ??,

présumé positif. Comme le montre le graphique 1,

la relation effectivement estimée par Phillips est en fait inverse et

non linéaire.

????

est le taux de croissance du salaire nominal, ???? le taux de

chômage, ???? les résidus de l'estimation et où,

la relation étant présumée décroissante, ce que

l'on traduit par un signe moins devant le paramètre ??,

présumé positif. Comme le montre le graphique 1,

la relation effectivement estimée par Phillips est en fait inverse et

non linéaire.  ?? = ??

+ ????-1 + ????-2

(2) ??

?? = ??

+ ????-1 + ????-2

(2) ??

;

; , U le taux de

chômage, P le niveau général des prix et c une constante.

, U le taux de

chômage, P le niveau général des prix et c une constante.