La relation inflation-chômage en zone CEMACpar Jean-Baptiste IDAGA Université Omar Bongo - Master 2024 |

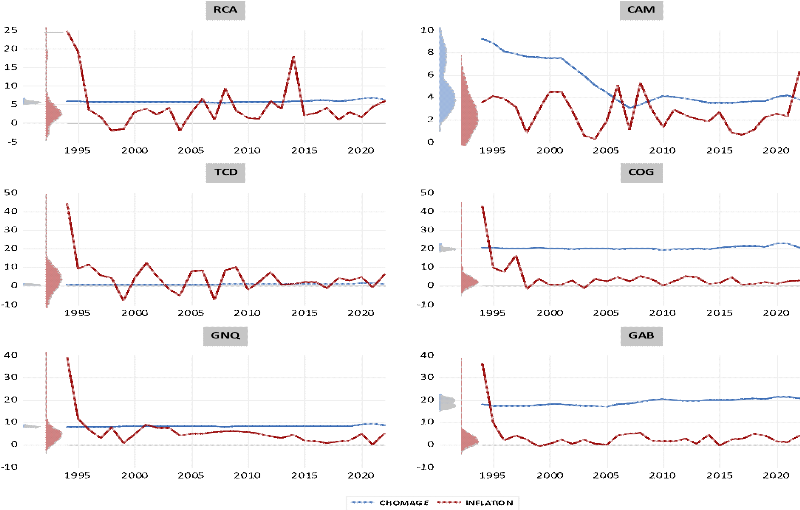

Section 2 : Spécification des modèles de l'étude.Dans cette partie de notre travail, nous présenterons, d'une part, les variables retenues pour notre étude puis, en d'autre part, nous présenterons la spécification de nos modèles. 2.1- Choix des variables du modèle Dans cette section, nous procèderont dans un premier temps par présenter les faits stylisés de la relation inflation-chômage en CEMAC avant de présenter les différentes variables retenues pour l'étude. Faits stylisés : i) Evolution comparée entre l'inflation et le chômage dans les pays de la CEMAC Depuis janvier 2002, les pays de la CEMAC ont adopté des critères de surveillances multilatérales sur bon nombre d'indicateurs économiques parmi lesquels l'inflation, dont l'objectif de la politique monétaire consiste à veiller à ce que celle-ci soit inférieure ou égale à la norme de 3%. C'est l'évolution comparée de cette dernière que nous allons analyser pour tous les six pays de la CEMAC de 1994 à 2022, dans le graphique suivante : Graphique 5 : Evolution croisée de l'inflation et du chômage dans les six pays de la CEMAC.

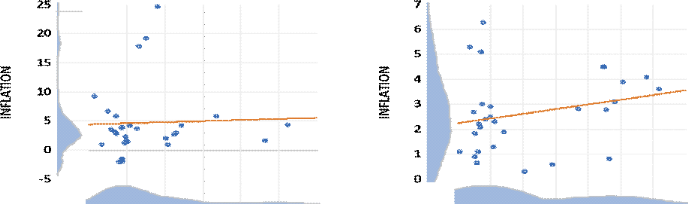

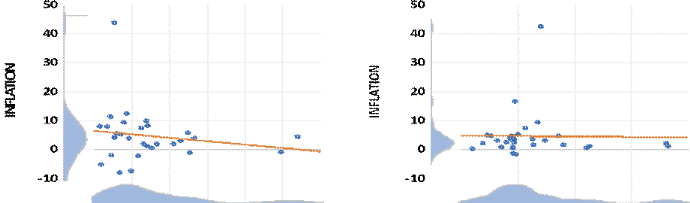

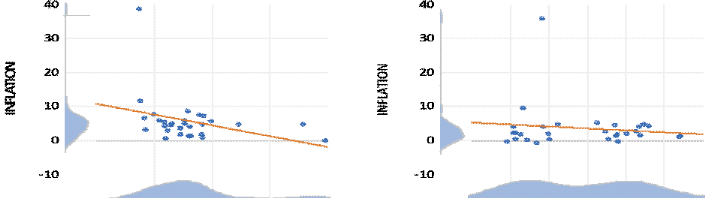

Source: L'auteur sur logiciel Eviews13, à partir des données de la Banque Mondiale et BEAC. Il apparait globalement de ces graphiques que l'évolution de l'inflation semble erratique que celle du chômage dans l'ensemble des pays de la CEMAC, ce qui laisse entrevoir une évolution non linéaire et non proportionnelle des deux phénomènes. Dans tous les pays de la zone, le pic de l'inflation se situe en 1994, sans doute lié à la dévaluation du franc CFA. En dehors de ce pic, l'inflation a toujours été modérée. Quant au chômage dans chacun de ces pays, il évolue de manière stable. Cependant, dans certains pays, l'inflation semble plus prononcée que le chômage (Tchad, Guinée. Eq et RCA) tandis que dans d'autres c'est le chômage qui semble le plus prononcé (Gabon et Congo), à l'exception du Cameroun qui se démarque par ses niveaux d'inflation et de chômage relativement modérés. ii) Dynamique de la relation inflation-chômage dans les pays de la CEMAC Depuis dans la littérature économique, la relation entre l'inflation et le chômage est sujette à des controverses. Pour certains auteurs la relation est inverse à court et à moyen terme tandis que pour d'autres, elle serait uniquement valide à court terme. Ainsi, à moyen-long terme, les deux phénomènes évoluent dans le même sens. C'est de ces deux points de la littérature qu'il s'agit d'analyser dans le graphique suivante : Graphique 6 : Evolution de la relation inflation-chômage dans les six pays de la CEMAC

5.50 5.75 6.00 6.25 6.50 6.75 7.00 3 4 5 6 7 8 9 10 CHOMAGE CHOMAGE

0.6 0.8 1.0 1.2 1.4 1.6 1.8 19 20 21 22 23 CHOMAGE CHOMAGE GNQ GAB

7.6 8.0 8.4 8.8 9.2 16 17 18 19 20 21 22 CHOMAGE CHOMAGE Source: L'auteur sur logiciel Eviews13, à partir des données de la Banque Mondiale et BEAC. La relation entre l'inflation et le chômage a été examinée directement à l'aide d'une approche graphique sur la période allant de 1994 à 2022. Le graphique 6 montre une instabilité de la relation inflation-chômage dans l'ensemble des six pays de la CEMAC. En effet, en regardant la direction et l'allure de la pente des lignes d'ajustements (ligne rouge), il en ressort de l'ensemble de ces graphiques une présence insignifiante19(*) de la relation linéaire dans chacun des pays. Toutefois, il est à noter que dans certains pays il apparait une relation inverse mais insignifiante entre les variables au cours de la période d'analyse (Tchad, Guinée Eq, Gabon et Congo), tandis que dans d'autres pays, la relation est certes insignifiante, mais positive au cours de la même période (Cameroun et Centre Afrique). Néanmoins, le graphique 5 montre clairement qu'il existe dans chaque pays, des périodes courtes où la relation inflation-chômage est positive, et d'autres périodes courtes où elle est négative. Cependant, le graphique 6 montre par contre qu'il n'existe pas de courbe unique qui corresponde aux données à court terme, mais qu'il y aurait, en outre, de nombreuses périodes courtes montrant des relations positive et négative de l'inflation et du chômage. Dans l'ensemble, les deux (2) graphiques concluent à une inexistence des preuves de la linéarité dans la courbe de Phillips pour le cas des économies de la zone CEMAC, sur la période globale 1994-2022. Variables retenues : Afin de mieux apprécier la relation existante entre l'inflation et le chômage, plusieurs variables faisant l'objet d'une littérature économique abondante ont retenu notre attention. Ainsi, il s'agit d'une part, de présenter la variable expliquée et, les variables explicatives d'autre part : i) Variable expliquée : Le chômage (??????) : Il s'agit ici du taux de chômage qui est la mesure de la proportion des chômeurs dans la population active. Son choix comme variable à expliquer s'inspire des travaux dans lesquels, il sert de mesure du taux d'employabilité aux rythmes des grandeurs macroéconomiques (Ayira Korem, 2019 ; Mohamed El Kamli et al, 2021 ; Mah Philippe et al, 2023). ii) Variables explicatives : Dans ce sous point, nous allons présenter d'une part notre variable d'intérêt puis, dans un second temps, nous présenterons les différentes variables de contrôle retenues. ï Variable d'intérêt : L'inflation (??????) : Retenue comme variable d'intérêt, elle est approximée par l'indice des prix à la consommation (IPC), qui est un indicateur utilisé pour apprécier les performances des pays en matière d'inflation, il sert également de guide dans la conduite de la politique monétaire commune de la BEAC (Ondo Ossa, 1989). Pour notre étude il sera question de son taux qui est désigné par la variation en pourcentage de l'IPC sur une période donnée. ï Les variables de contrôle : La croissance du PIB (??????) : Approximé par la variation du PIB réel, cet indicateur mesure le niveau d'activité économique. Les travaux relatifs aux déterminants de l'inflation et au lien entre la croissance et l'inflation semblent indiquer que ce dernier pourrait avoir un impact sur l'inflation en zone CEMAC (Mantsie, 2003 ; Ntita Ntita et al, 2017). Cependant, d'autres travaux ont egalement montré que la croissance aurait un impact sur le chômage (Okun, 1962 ; Umoru et Anyiwe, 2013). L'investissement (??????) : Il s'agit du taux d'investissement qui désigne la part de l'investissement par rapport à la richesse produite, mathématiquement c'est le ratio de la formation brute du capital fixe (FBCF) de tous les agents économiques (gouvernements, entreprises, ménages) rapporté au PIB et exprimé en pourcentage, permettant de connaitre le pourcentage de la richesse consacré à l'investissement chaque année. Cependant, les investissements engendrent l'offre de biens et services et la création de la valeur, ce qui peut favoriser la diminution de l'inflation et favoriser la croissance économique, par conséquent l'emploi (Nkwenka Patrick, 2021). La population active (??????) : Il est question de son taux de croissance. En effet, le taux de croissance de la population active est un indicateur qui mesure l'évolution du nombre de personnes en âge de travailler (généralement de 15 à 64 ans) qui sont disponibles sur le marché du travail, que ce soit en emploi ou en recherche d'emploi. Selon l'OIT, les changements dans la taille de la population en âge de travailler peuvent avoir un impact significatif sur la dynamique du marché du travail et les tendances économiques d'un pays. Une population en âge de travailler en augmentation offre des opportunités de croissance économique tout en créant des défis pour la création d'emplois et l'intégration des nouveaux arrivants sur le marché du travail. À l'inverse, une diminution de la population en âge de travailler peut créer des défis pour la croissance économique, la compétitivité, la dépendance démographique. Ainsi, plusieurs travaux relatifs au lien entre l'inflation et les variables d'activité réelle semblent indiquer que le taux de croissance de la population pourrait avoir un impact sur les deux variables (Umoru et Anyiwe, 2013 ; Aicha Hamadouche, 2017). Taux d'intéret (Tint) : Cette variable est mesurée par le taux d'intérêt des appels d'offres (taux BEAC). Les variations du taux d'intérêt ont une influence ambiguë sur l'activité économique (Nkwenka Nyanda, 2021). Taux de change (Tch) : Cette variable est mesurée par le taux de change réel effectif comme dans les travaux de Dupuy (2013). En régime de change fixe, la hausse du taux de change devrait réduire l'inflation et booster l'activité économique.

2.2- Spécification des modèles à des fins d'estimation. La spécification des modèles d'estimation obéit à plusieurs étapes. Forme du modèle : i) Forme fonctionnelle du modèle. CHO= É (Inf, Pib, Inv, Tint, Tch, Pop), (8) Description des variables: ï CHO : Taux de chômage ; ï Inf : Taux d'inflation ; ï Pib : Croissance annuelle du PIB ; ï Inv : Taux d'investissement ; ï Tint : Taux d'intéret ; ï Tch : Taux de change ; ï Pop : Taux de croissance de la population active.

ii) Choix des modèles économétriques. Dans le cadre de notre étude, une double démarche économétrique a été adoptée, mobilisant à la fois un modèle dynamique linéaire et un modèle non linéaire :

La nécessité d'estimer de façon plus efficace les phénomènes dynamiques de l'économie d'une part et, d'affiner la qualité de prédiction des modèles d'autre part, ont conduit à l'implémentation dans ce champ disciplinaire des modèles plus réalistes appelés : modèles en données de panel dynamique à retard distribué (ARDL). L'utilisation de ce modèle permet de capturer les dynamiques de court terme et de long terme pour les séries co-intégrées ou même, celles intégrées à des ordres différents (Pesaran et al, 1996 ; Pesaran et Shin, 1995). Cette approche ARDL présente un certain nombre d'avantages : Elle est utile si les variables ont une co-intégration au niveau I(0), ou au niveau de la première différence I(1)20(*); Elle est également utile pour ajuster les retards dans les modèles et, fournir des statistiques de Student (t) valides pour les estimations des modèles à long terme. Selon Harris et Sollis (2003), cette approche ARDL permet de fournir des conclusions et des résultats robustes indépendamment de la taille de l'échantillon. Pour l'atteinte des objectifs de notre étude, cette approche est la mieux appréciée, non seulement, pour des raisons structurelles liées à notre échantillon mais egalement pour des besoins de vérification empirique de nos hypothèses. D'abord les raisons structurelles : ce modele s'adapte bien sur les panels de taille N petit et T grand et, permet de contourner les problemes d'hétérogénéité structurelle21(*) auxquels peuvent etre sujets les pays de notre échantillon. Ensuite les besoins de vérification de nos hypothèses : ce modele permet de modéliser les relations dynamiques de court et long terme tout en intégrant les effets dynamiques passés des variables. Autrement dit, cette approche permet d'analyser le comportement de nos variables à court terme mais aussi à long terme tout en ayant un regard rétrospectif sur ces dernières. C'est au regard des avantages que présente cette approche dynamique de l'ARDL que nous l'avons opté dans notre étude. Ainsi, la modélisation de l'approche ARDL en panel se présente comme suit : Yi,t åi,t (9) Avec, ï ái : la constante, représentant les effets fixes individuels ; ï ëk=1,.....p : les régresseurs de la variable endogène retardée Y, mesurant les élasticités de la variable endogène retardée par rapport à elle-même ; ï âj=0,1,.....q : les régresseurs de la variable exogène X, mesurant les élasticités de la variable endogène Y par rapport à la variable exogène et ses retards ; ï öv,l=0,1,.....r : les régresseurs des variables de contrôle Z, mesurant les élasticités de la variable endogène Y par rapport aux variables de contrôle et leurs retards ; ï i les Pays et t les périodes : i=1,2,....N; t=1,2....T ; ï p, q et r : représentent la longueur du retard des variables explicatives ; ï ??? : l'erreur de spécification de moyenne ì nulle et de variance ??2 égale à 1.

Afin de tester notre hypothèse de non linéarité dans la relation inflation-chômage en zone CEMAC, nous avons adopté la méthodologie de seuil développée par Hansen (1999). Le modèle PTR de Hansen (2000) est un modèle à seuil, où la transition s'effectue à l'aide d'une fonction de transition brutale et d'une variable de transition évoluant dans la dimension individuelle et temporelle. Ce modèle permet de déterminer le seuil d'un ratio donné à partir duquel une variable peut influencer de façon non linéaire une autre variable économique. Pour déterminer la valeur de ce seuil et estimer les paramètres de l'équation, nous avons utilisé l'algorithme de détermination de seuil endogène fourni dans les travaux de Hansen (1998,1999). Il s'agit d'une procédure de régression basée sur la technique des moindres carrés séquentiels sur toutes les valeurs seuils candidates jusqu'à ce que l'on obtienne ?? ^ c'est-à-dire le seuil optimal correspond à la valeur de ?? qui minimise la somme des carrés des résidus. Ainsi, nous modélisons le modèle de Panel Threshold Regression (PTR) à deux régimes comme suit : Yi,t = ái + â0(1)Xi,t åi,t (10) Avec, ï â0(1)et â0(2) : indiquant les coefficients de la variable d'intérêt en deux régimes de transition du seuil ; ï qi,t et ? : représentent respectivement la variable de transition et le paramètre de seuil ; ï X, Y et Z sont respectivement le vecteur de la variable d'intérêt, la variable dépendante et le vecteur des variables de contrôle ; ï ( Ainsi, le premier régime traduit que notre variable de

transition est inférieure au paramètre de seuil Une écriture alternative du seuil en régimes 1 et 2 : á(1) + â0(1) Xi,t + öi(1) Zi,t + åi,t(1)

; qi,t Yi,t = { ( ) (2) (2) Zi,t + åi,t(2) ; qi,t ? (10a) á 2 + â0 Xi,t+ öi

Une écriture équivalente du modèle à seuil (Eq.10a) est obtenue en introduisant la fonction de transition de type indicatrice (Hansen, 2000). Yi,t = á(1) + öi(1) Zi,t + â0(1)Xi,t + åi,t (10b) Où Y, X et Z représentent respectivement les vecteurs des variables expliquée, d'intérêt et de contrôle. Les travaux de Hansen (1999) portant sur les modèles à effets de seuil explicitent comment tester la présence d'effets de seuil, estimer le paramètre de seuil ? et estimer les équations (10a) et (10b). De plus, la caractéristique essentielle du modèle de Hansen (1999) est qu'il permet d'estimer le seuil et non de l'imposer. Par ailleurs, étant donné que nous nous concentrons sur l'établissement d'un seuil potentiel ou d'un point d'inflexion de l'inflation pour lequel la courbe de Phillips peut exister ou non, nous utilisons les observations réelles sur les variables plutôt que leurs premières différences (King et al, 1995). Signes attendus : La littérature décrit un impact négatif de l'inflation sur le chômage. De ce fait, un signe négatif associé à un coefficient indiquerait une influence négative de la variable associé à ce coefficient sur le chômage par contre, un signe positif affecté à un coefficient indiquerait une influence positive sur le chômage. Le tableau ci-dessous présente brièvement les différentes variables explicatives du modèle et les signes attendus desdites variables sur notre variable expliquée. Tableau 1 : Variables, notations, signes attendus des coefficients et sources des données.

Source : Par l'auteur à partir de la littérature. Le tableau ci-après présente la numérotation des différents pays de l'échantillon. Tableau 2 : Identifiant, noms et codes des pays utilisés dans notre modèle.

Source : Elaboration de l'auteur.

* 19 Coefficients de corrélation linéaire : 0.036(RCA), 0.239(CAM), -0.162(TCD), -0.017(COG), -0.334(GNQ) et 0.125(GAB). * 20 Notons que le modèle ARDL n'est pas applicable pour la stationnarité en deuxième différence I(2) (Pesaran et al, 2001). * 21 Démographique : taille de la population active ; Economique : nombre de structures d'emploi ; Géographique : superficie des terres recouvertes de la faune, flore et des ressources naturelles. |

|

Choix du modèle dynamique linéaire :

Modèle de panel autorégressif à retard

distribué (ARDL) de Pesaran et al (1999).

Choix du modèle dynamique linéaire :

Modèle de panel autorégressif à retard

distribué (ARDL) de Pesaran et al (1999).  i,k Yi,t-k

i,k Yi,t-k  i,jXi,t-j

i,jXi,t-j  i,lZi,t-l +

i,lZi,t-l + Choix du modèle non linéaire :

Modèle de Panel Threshold Regression (PTR) de Hansen

(1999).

Choix du modèle non linéaire :

Modèle de Panel Threshold Regression (PTR) de Hansen

(1999).  Xi,t(qi,t ??) +

öiZi,t +

Xi,t(qi,t ??) +

öiZi,t + et le second,

notre variable de transition est supérieure au paramètre de seuil

(qi,t ?

et le second,

notre variable de transition est supérieure au paramètre de seuil

(qi,t ? .

.

i

i Zi,t +

â0(2)Xi,t(qi,t ? ?)

Zi,t +

â0(2)Xi,t(qi,t ? ?)