Les Enjeux de l'emission obligataire par les Collectivites Territoriales Decentralisees: le cas de Communaute Urbaine de Douala( Télécharger le fichier original )par Christian Kuiate Sobngwi Institut des Relations Internationales du Cameroun - DESS 2006 |

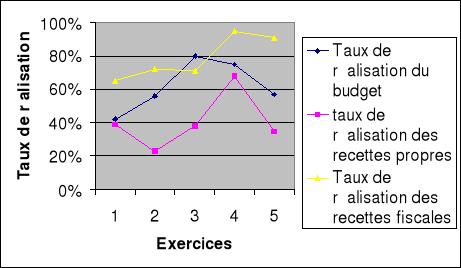

II.2.C Les risques relatifs aux relations entre l'Etat et la CUDTel que mentionné plus haut dans le cadre des aspects financiers de cette analyse, il s'avère que la CUD est extrêmement dépendante de l'Etat en matière de recettes budgétaires. Cette dépendance se retrouve aussi dans le montage juridique de cet emprunt. Ses effets peuvent être examinés à deux niveaux, tout d'abord celui des relations passées entre l'Etat et la CUD, puis celui de la relation d'agence existant entre la CUD et l'Etat. a) Les relations passées entre la CUD et l'EtatLa réussite de l'émission obligataire est tributaire de la bonne marche des relations entre la CUD et l'Etat camerounais. Ce dernier est responsable de la fourniture de deux des trois formes de recettes éligibles. De plus, les recettes budgétaires de la CUD sont en grande majorité recouvrées par l'Etat. Afin de s'assurer de l'existence de relations de collaboration entre l'Etat et la CUD, il faudrait passer en revue quelques éléments relatifs à leurs relations passées. La CUD a été autorisée par la tutelle tant administrative que financière à procéder au lancement de ces émissions obligataires dans le cadre d'un programme d'émission. ces autorisations ont fait l'objet de lettres de confort du ministre de l'administration territoriale et de la décentralisation et du ministre des finances et du budget102(*). Tout d'abord, un élément négatif du dispositif a trait à l'accumulation des dettes croisées CUD/Etat et qui font l'objet d'un traitement et serviront au paiement des échéances de l'emprunt. L'accord initial entre l'Etat et la CUD prévoyait le paiement du solde positif en faveur de la CUD au cours des exercices budgétaires 2004, 2005 et 2006. Les premières dispositions relatives à ce traitement n'ont pas été respectées, et lesdites dettes ont du faire l'objet d'un accord de rééchelonnement devant permettre de rallonger la durée des remboursements. De telles hésitations ne sont pas de nature à rassurer les investisseurs pour ce qui est du paiement futur de dettes dues par l'Etat à la CUD. Ensuite, la CUD étant un démembrement de l'Etat, celle-ci est affectée par les faiblesses de l'Etat. En effet, la note « C » attribuée à l'Etat du Cameroun par l'agence de notation Standard and Poor's influe négativement sur le titre obligataire CUD Finance S.A. vis à vis des investisseurs étrangers. Un autre élément rentrant en considération dans le cadre de l'étude des relations entre la CUD et l'Etat camerounais est la participation de ce dernier à la réalisation des objectifs budgétaires de la CUD. En effet, il s'avère que durant les exercices budgétaires 1999/2000, 2000/2001, 2001/2002, 2002 et 2003 les recettes fiscales recouvrées par l'Etat et transférées à la CUD ont représenté respectivement 53%, 56%, 32%, 42% et 71% des recettes totales de la CUD. Ceci montre bien la dépendance de la CUD vis à vis de l'Etat. Par ailleurs, au cours de ces mêmes exercices budgétaires, le taux de réalisation budgétaire de la CUD s'est établi à 42%, 56%, 80%, 75% et 57%. C'est dire que la CUD reste en deça de ses possibilités telles qu'évaluées lors des sessions budgétaires. Mais l'examen du taux de réalisation des prévisions de recettes fiscales nous fait comprendre que la faute incombe majoritairement à la CUD. En effet, durant la même période d'étude, il ressort que les recettes fiscales ont été recouvrées à hauteur de 65%, 73%, 71%95% et 91%. Ces différences confirment l'hypothèse selon laquelle la CUD devrait faire beaucoup plus d'efforts en matière de recouvrement des recettes propres. La figure 3.3 permet de récapituler ces données. Figure 3.3 : Récapitulatif des taux de réalisation budgétaire et des recettes fiscales et propres de la CUD

* 102 Ce lettres sont datées respectivement du 3 septembre 2004 et du 12 octobre 2004 pour le MINFIB et le MINATD. |

|

Source : Construit par l'auteur sur la base des comptes

administratifs CUD

Source : Construit par l'auteur sur la base des comptes

administratifs CUD