Les déterminants de l'épargne des ménages au Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DESS en Gestion Financière et Bancaire 2003 |

II - L'APPROCHE NEOCLASSIQUEL'analyse de l'épargne sous l'angle du patrimoine est celle de la théorie néoclassique. Dans cette optique, l'épargne s'apparente au patrimoine et se répartit entre les différents types d'actifs. Ainsi, le patrimoine d'un agent économique est l'ensemble de ses actifs susceptibles d'évaluation monétaire et constituant une source de revenu. Les ménages peuvent accumuler les actifs réels, les actifs financiers et les actifs monétaires. Les actifs réels sont des «biens et actifs durables qui servent non seulement à la consommation de la période présente, mais également à celle des périodes futures. Au moment de leur mise en service, il n'y a donc pas consommation -destruction, mais accumulation -enrichissement22(*) ». Ces actifs générateurs de flux durables de service et de bien-être ont une capacité de réserve de valeur. Les actifs monétaires (monnaie active ou circulante et monnaie oisive) sont définis par leur fonction de moyen de paiement et d'intermédiaire des échanges. Les actifs financiers sont composés des placements à terme et des produits d'assurance-vie. Dans cette approche néoclassique, nous allons examiner successivement la théorie du revenu permanent et la théorie du cycle de vie. 1- LA THEORIE DU REVENU PERMANENT L'idée de départ de cette théorie est que la consommation d'une période donnée ne peut pas être entièrement déterminée par le revenu de cette période. Il dépend plus généralement du revenu de cette période et des revenus anticipés des périodes futures. FRIEDMAN23(*) (1957) va s'inspirer des travaux de FISHER24(*), TINTNER25(*), HICKS26(*) et BOULDING27(*) qui ont tous étudié le mode de répartition inter temporelle de la consommation dans le cas simple de deux périodes. Ses hypothèses sont les suivantes : - Le revenu observé Y de chaque période se compose d'un revenu transitoire YT essentiellement aléatoire (gains de jeux, primes, bonus, ...) et du revenu permanent YP, (revenu anticipé provenant à la fois du travail et de la richesse qu'ils ont accumulée). Celui-ci est également la somme qu'un consommateur peut consommer en maintenant constante la valeur de son capital, l'agent ayant la possibilité d'emprunter ou de prêter sur un marché financier parfait afin de mieux repartir sa consommation dans le temps. Il est obtenu par approximation de la moyenne pondérée des revenus observés de la période courante et des périodes passées. La consommation observée C est obtenue de la même façon que le revenu observé Y. Elle est la somme de la consommation permanente CP et de la consommation transitoire CT. On a alors : Y = YP + YT (1.13) et C = CP + CT (1.14) D'après les analyses de FRIEDMAN, il n'existe pas de corrélation entre le revenu permanent et le revenu transitoire, ni entre la consommation permanente et la consommation transitoire, ni encore entre le revenu transitoire et la consommation transitoire. - L'élément permanent du revenu consiste, non dans des gains escomptés en une vie, mais dans le revenu moyen obtenu à tout âge et jugé permanent par la famille. Pour FRIEDMAN, les individus peuvent prévoir avec un degré de certitude raisonnable, l'ensemble de ces flux pendant leur existence et fonder leur consommation sur ce qui est à leurs yeux, le revenu normal ou permanent, qui tend à la stabilité sur une longue période. L'expression fondamentale de la fonction de consommation établie au niveau microéconomique se présente sous la forme : CP = k (r,w,u) YP (1.15) r, K et w représentent respectivement le taux de l'intérêt, le coefficient de proportionnalité existant entre CP et Yp, et le rapport du capital non humain au revenu permanent. u recouvre les préférences des agents dans le choix consommation - accumulation d'actifs (nombre de personnes appartenant à l'unité de consommation considérée , âge, caractéristiques sociologiques, importance des facteurs transitoires affectant le revenu et la consommation). YP est le revenu permanent global. Pour parvenir à une fonction macroéconomique, FRIEDMAN suppose comme condition d'agrégation que la distribution des unités de consommation par revenu est indépendante de leur distribution selon le taux de l'intérêt, le ratio du capital non humain au revenu permanent et selon leurs préférences relatives au choix consommation - accumulation d'actifs. Cette hypothèse n'est évidemment pas vérifiée dans les faits puisque la répartition des unités de consommation par revenu est liée à leur répartition selon les valeurs des variables r, w et u. En adoptant cette hypothèse, on retrouve une fonction macroéconomique sous la forme (1.3) CP = k YP Une façon de modéliser le rôle joué par les anticipations consiste à utiliser des formules à retards échelonnés portant sur les revenus passés pour estimer la situation du revenu courant de quelqu'un par rapport au passé. Supposons que, l'équation suivante représente l'hypothèse du revenu permanent. Ct = k (i, w, u, ) W ( W ( L est un opérateur de retard, LYt = Yt-1, L2 Yt = Yt-2 ,..., Ln Yt = Yt-n Le système de pondération utilisée est celui de KOYCK. Dans ce cas, on a : W ( Pour simplifier, on va supposer que k (i, w, u, ) = k On obtiendra la fonction de consommation correspondant à l'hypothèse du revenu permanent Ct = k On en tire l'équation d'estimation Ct = L'hypothèse spécifique de pondération de

KOYCK est représentée par le paramètre

La démarche par laquelle Friedman s'attaque au problème de la pondération des observations passées consiste à formuler le revenu permanent sous la forme : Yp(t) = Yo t représente le présent , T, les observations passées du revenu Après quelques manipulations qui impliquent l'évaluation de l'intégrale à t = T, FRIEDMAN aboutit à l'équation suivante en terme des données observables Ct = k En terme discret, on obtient : YPt = Ici, la variable indépendante est une moyenne

pondérée des valeurs passées du revenu. Cette version

contient trois paramètres (k, La théorie du revenu permanent permet de rendre compte du fait que la fonction de consommation observée en longue période est linéaire alors que celle observée en courte période est affine dans la mesure où il existe un revenu transitoire. En moyenne, les personnes riches ont un revenu transitoire positif, ce qui fait que leur Pmc est faible alors qu'à l'inverse une personne pauvre dont le revenu transitoire est négatif aura une plus forte Pmc. La PMC de longue période est supérieure à la PMC de courte période. Dans le cas où les individus préfèrent un flux stable de consommation sur une longue période, la consommation de chaque période (consommation courante) est fonction du revenu permanent, la PMC et le taux d'épargne étant constants. C = Yp C Figure n°4 La fonction de consommation de FRIEDMAN 45°

Y Dans la variante la plus restrictive, la consommation tend à représenter une proportion constante du revenu permanent, proche de 100% de celui-ci. Dès lors, toute épargne accumulée proviendra principalement du revenu transitoire. Ainsi, une Pmc extrêmement forte sur le revenu transitoire pourrait être le résultat de l'imperfection des marchés financiers; DOLDE28(*) (1978) et T. RUSSEL29(*) (1974). KREINEN (1961) et LANDSBERGER30(*) (1970) sur des données israéliennes, ont débouché sur une confirmation très forte de la théorie de Friedman. Allant en sens contraire, L.R. KLEIN et LIVIATAN31(*) (1957) ont obtenu une Pmc supérieure à un pour une catégorie de revenu considérée comme transitoire. Mais, des démarches similaires de REID (1962)32(*) et plus récemment celle de I.A.SHAPIRO33(*) (1976) vont dans le sens suggéré par FRIEDMAN. Ainsi et au regard de nombreuses études de vérifications empiriques infirmant et confirmant les résultats obtenus par FRIEDMAN, la théorie du revenu permanent présente deux intérêts majeurs. - Le premier est d'avoir quitté la sphère macroéconomique pour rechercher au niveau microéconomique les fondements du comportement de consommation des agents. - Le second est d'avoir montré que les variables permettant de décrire le comportement des agents ne sont pas objectives i.e. mesurables statistiquement mais au contraire, elles sont subjectives i.e. qu'elles dépendent de la façon dont les agents les perçoivent. Il appartient alors à la théorie économique d'analyser et de les relier aux variables objectives. Par ailleurs, cette théorie présente quelques limites. - L'analyse microéconomique du comportement de consommation des agents s'appuie sur les concepts de la théorie marginaliste et constitue une description tout aussi sommaire. La distribution des unités de consommation par revenu est indépendante de leur distribution selon le taux de l'intérêt r, le ratio du capital non humain au revenu permanent w et les préférences relatives au choix consommation - accumulation d'actifs u. - Le passage du niveau microéconomique est soumis à des hypothèses qui apparaissent éloignées de la réalité tel qu'il est difficile d'admettre que la fonction de consommation finalement obtenue résulte bien du comportement microéconomique des agents. - Sa formulation est beaucoup trop rigide pour pouvoir décrire dans toute sa diversité le comportement de consommation des agents tel qu'il est observé dans la réalité. - La justification de la stabilité à long terme du rapport consommation au revenu n'est pas suffisamment convaincante. - Enfin, la théorie du revenu permanent obtenu en introduisant l'hypothèse des anticipations adaptatives (modèle de CAGAN34(*), 1956) a été remise en cause par les critiques de LUCAS (1976) et les hypothèses des anticipations rationnelles35(*). HALL36(*) (1978) a alors pensé une version rationalisée du revenu permanent qui tient compte explicitement de l'incertain. Son modèle montre que la meilleure prévision de la consommation future est la consommation présente. Ainsi, la consommation future est très dépendante de l'aléa que constitue l'innovation du revenu permanent. Cet aléa constitue la principale source de variabilité de la consommation au cours du temps. En effet, le modèle implique le lissage de la consommation de l'agent d'une période à l'autre tout au long du cycle de vie. 2- LA THEORIE DU CYCLE DE VIE

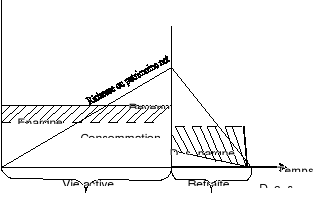

Les fondements théoriques de l'action du patrimoine sur la consommation et l'introduction de cette variable dans la fonction de consommation résultent des travaux effectués par BRUMBERG, MODIGLIANI et ANDO37(*) à la suite des réflexions développées par HARROD38(*). Leurs travaux sont basés sur les hypothèses suivantes : - Les ménages consomment et épargnent en fonction de leur cycle de vie. Ils empruntent où s'endettent pour financer leurs études lorsqu'ils sont jeunes, ils consomment moins qu'ils ne gagnent pendant la période active; ce qui leur permet de rembourser le prêt étudiant et de constituer une épargne pour financer la retraite. Une fois à la retraite, ils puisent dans leur épargne pour vivre i.e. qu'ils désépargnent. L'épargne permet à l'individu de reporter une partie de sa consommation vers les périodes (retraites) où les revenus escomptés sont plus faibles que le revenu moyen sur la durée de vie normale. - Si l'on raisonne sur la durée de vie de l'individu et en supposant que celui-ci d'une part, connaît avec certitude la date de sa retraite et son décès et d'autre part qu'il ne se préoccupe pas de ses héritiers, les propensions moyennes et marginales à consommer les revenus sur la durée de vie sont égales entre elles et égales à l'unité pour tous les ménages. - Le ménage désire maximiser une fonction dépendant de sa consommation présente et de ses consommations futures sous la contrainte d'un certain montant de ressources. - Le taux d'actualisation choisi par le ménage est le même pour chaque période. - La fonction d'utilité est homogène par rapport aux consommations des différentes périodes. Autrement dit, la richesse inter temporelle des consommations de l'agent est indépendante du niveau de sa richesse, de telle sorte que, si sa richesse double, la consommation de chacune des périodes doublera également. - Dans le modèle de l'HCV, la consommation dépend du revenu courant Yt, du revenu anticipé Yta, des actifs initiaux at -1 et de l'âge de la famille t. - La fonction de consommation est stable. Il faut pour cela que le revenu courant perçu pendant la vie active excède les besoins de consommation. - La propension moyenne à épargner, nulle en régime stationnaire, s'accroît avec le taux de croissance de l'économie. De cette relation, on déduit que la propension moyenne à épargner de longue période est constante et égale à la propension marginale. Figure n°5 : La fonction de consommation dans la théorie d l'HCV Epargne Revenu Consommation Désépargne Retraite Vie active Décès Temps

A S/Y A = Patrimoine accumulé Y = Revenu courant C = Consommation

Y C Les déterminants du taux de l'épargne dans l'HCV sont : - La croissance économique. Le taux d'épargne augmente avec la production et le taux de croissance de la production. Seule une économie en expansion engendre (et nécessite) une épargne globale positive. Entre des pays à comportement individuel identique, le taux d'épargne global sera autant plus élevé qu'est important le taux de croissance à long terme de l'économie. - La croissance démographique. Une répartition par âge ressortant plus d'actifs que de jeunes et retraités, un allongement de la durée de vie (espérance de vie), une diminution de l'âge de départ à la retraite ont un effet positif sur l'épargne des ménages. Par ailleurs, MODIGLIANI et BRUMBERG39(*) (1984) soulignaient qu' « un ménage dont le revenu courant augmente de façon inattendue au-dessus du niveau antérieur, auquel le ménage était habitué (...) épargnera une fraction de son revenu plus grande que celle qu'il épargnait avant le changement et aussi plus grande que celle qu'épargnent actuellement les membres permanents de la classe de revenu dans laquelle entre maintenant le ménage». Nous allons maintenant procéder à l`analyse formelle de l'HCV. Il ressort des études que les ressources des ménages sont constitués par la richesse nette ou actif net dont ils disposent au début de la période courante et des périodes futures durant leurs années d'activité. Ainsi, le consommateur d'âge t est supposé maximiser à chaque période t sa fonction d'utilité telle que : Ut = f t, rt,

sous la contrainte. Nt = aTt-1 +

yTt + Avec aTt-1 = Actif net disponible des agents d'âge T ou richesse accumulée par une famille d'âge t à la fin de la période précédent la période courante. YTt = Yta,T,T' = Revenu du travail moyen que l'agent d'âge T anticipe de recevoir lorsqu'il aura l'âge T' N = âge jusqu'au auquel l'agent est supposé travailler. La consommation est constituée par les achats de biens de consommation non durables et de services augmentés de la valeur locative des biens de consommation durables, qui est égale à la diminution de leur valeur au cours de la période augmentée du coût d'opportunité du capital immobilisé. En faisant l'hypothèse selon laquelle le taux d'actualisation est égal au taux de rendement de ses actifs, la consommation de la période courante d'un agent d'âge T peut s'écrire : CTt = f En admettant que l'agent ne laisse ou ne reçoit pas d'héritage, on montre dans ces conditions que la consommation durant la période t d'une personne d'âge T CTt est proportionnelle au montant de ses ressources. CTt =

La fonction de consommation microéconomique devient CTt = Pour obtenir une fonction de consommation macroéconomique, il convient de procéder à l'agrégation. Une des conditions suffisantes d'agrégation est que la structure par âge de la population soit constante. On aura : C*t = á'1 Y*t + á'2 Ya*t + á'3 a*t+1 (1.28) Avec C*t = Chacun des á1, á2, á3 dépend de la durée de vie et de t (l'âge du ménage). Pour déterminer le revenu anticipé, ANDO et MODIGLIANI adoptent deux formulations : - La première consiste à admettre que le revenu moyen anticipé est proportionnel au revenu courant, autrement dit que Yta* = ß' Y*t. Dans ces conditions, la fonction de consommation devient en posant : á1 = á'1 + á'2 ß' á3 = á'3

C*t = á1 Y*t + á3 a*t-1 (1.29) - La seconde formulation consiste à distinguer le revenu anticipé des personnes disposant d'un emploi du revenu anticipé des chômeurs. Ils obtiennent : Yta* = (ß1 -

ß2) Y*t + ß2 Y*t = le revenu global du travail ; Nt = le nombre de personne disposant d'un emploi, Pt = population active ß 1 = coefficient de proportionnalité entre le revenu anticipé et le revenu du travail moyen des personnes disposant d'un emploi. ß2 = coefficient de proportionnalité entre le revenu anticipé et le revenu du travail des chômeurs. En remplaçant (1.31) dans (1.32), la fonction de consommation obtenue sera de la forme : C*t = á1

Y*t + á2 avec á1= á'1 + ( ß 1 - ß2 ). á `2 ; á2 = á `2 ß2 ; á3 = á'3

Des études du budget des ménages effectuées aux Etats Unis par MIRER40(*) (1979) ont montré que les personnes âgées augmentent en réalité leur épargne après leur départ en retraite bien que les faits ne permettent pas de dire clairement s'il s'agit d'un transfert entre générations (effet de génération), ou du résultat d'une baisse de la productivité dans les fonctions individuelles de consommation (effet d'âge), ou encore d'une réaction étonnamment lente face à des gains non anticipés ou enfin d'une réaction face à une incertitude accrue.

Il ressort des études de ATKINSON41(*) (1971) au Royaume Uni et WOLFF42(*) (1981) aux Etats-Unis que l'HCV ne rend pas compte de la répartition observée des niveaux du patrimoine.

Des études faites par RUGGLES (1981) sur les ménages américains et A. BABEAU43(*)(1983) en France laissent apparaître : - une stabilité assez remarquable du rapport patrimoine - revenu sur la période étudiée; - l'existence d'un patrimoine non nul au moment du décès imputable dans un premier temps à la prise en compte de l'incertitude quant à la date du décès et dans un second temps au caractère altruiste des ménages qui de plus en plus veulent transmettrent un héritage positif à la génération suivante. Ainsi, l'importance relative des motifs d'héritage et de retraite dans les déterminants de l'accumulation patrimoniale fait l'objet d'une controverse empirique chez les économistes. *Pour MODIGLIANI, la durée de la retraite est le déterminant principal du taux de l'épargne. *Pour KOTLIKOFF44(*) (1979), les transferts intergénérationnels sont l'explication principale de l'épargne. *D'après KESSLER et MASSON45(*) (1990), on accumule le patrimoine pour deux mobiles : - L'épargne pour soi qui répond aux propres besoins du ménage. - L'épargne pour autrui qui met en jeu les relations sociales (volonté de léguer et prestige social). *FARREL46(*) (1970) pense que l'incidence quantitative de l'épargne de solidarité sur le taux de l'épargne des ménages dépend du taux de l'intérêt et de l'importance (par rapport au revenu) de l'héritage transmis. Dans la réalité, les dons et legs entre générations sont en fait fréquents, mais il est difficile de dire s'ils sont dus au désir de laisser un héritage ou bien qu'en raison de l'incertitude quant à la date du décès, ils représentent des économies constituées en vue de la retraite ou des économies de précaution qui n'ont pas été dépensées. Par ailleurs, il faut noter que cette théorie est bien adaptée aux pays où l'éducation est coûteuse et où la retraite n'est pas (ou peu) prise en charge par la collectivité. Cette forme d'épargne forcée et contractuelle n'empêche pas les ménages à vouloir compléter la retraite par mutualisation d'une épargne individuelle ou par capitalisation. On retient de l'HCV qu'il reste un modèle analytique intéressant et toujours d'actualité. Plusieurs études de vérifications empiriques ont été menées. Elles ont introduit l'incertitude sur les revenus, sur la durée de vie, sur l'âge de la retraite, les considérations d'héritage, l'inégalité des revenus et sur l'imposition des prestations sociales dans le modèle de base. Le résultat a été modifié sans toutefois changer les résultats essentiels de MODIGLIANI.

Après avoir parcouru le processus de production de l'épargne à travers les différents types de revenus, nous allons aborder au chapitre suivant l'étude des variables qui influencent le placement et l'affectation de l'épargne.

« Enrichissez-vous par le travail et l'épargne » GUISOT * 22 CHAINEAU André, Manuel de macroéconomie, Paris : Armand Colin, Coll. U p. 70 * 23 FRIEDMAN Milton,. A theory of consumption function, New York, 1957. * 24 FISHER Irving. The rate of interest, New York, Macmillan, 1907 pp367-392 * 25 TINTNER G. The maximization of utility over time, Econometrica 1938 * 26 HICKS J.R. Value and Capital. An Inquiry into some fundamental principles of Economics, theory Oxford, Carendon, 2ème ed. 1946 * 27 BOULDING K.E, Economic analysis, New York Harper 1348 pp. 734-741. * 28 DOLDE W. Capital markets and the short run behaviour of life cycle savers in journal of finance May, 1978. * 29 RUSSEL T. The effects of improvement in the consumer loans market. Journal of Economic theory Nov. 1974. * 30 KREINEN, LANDSBERGER. Windfall income and consumption : additional evidence in American economic review, june 1961 et Restitution receipts, household saving and consumption behaviour Jerusalem: Bank of Israël, 1970. * 31 KLEIN. LR ; LIVIATAN N. The significance of income variability on saving behaviour Oxford in stitute of statistic bulletin May, 1957. * 32 REID M.G. Consumption, saving and windfall gains in American Economic review Sept 1962. * 33 SHAPIRO I.A. A test of the effect of windfall receipts on consumption Eastem Economic journal jan. 1976. * 34 CAGAN. P. The monetary dynamics of hyper inflation in studies in the quantity theory of money, Chicago, university of Chicago press, Milton Fiedman, ed 1956. p. 25-117 * 35Les anticipations rationnelles sont le fait qu'un individu qui a besoin de formuler une anticipation précise à propos d'une variable économique dans le but de parvenir à une position optimale le fera avec toutes les informations pertinentes disponibles au moment où il formule son anticipation * 36 HALL Robert, Stochastic implications of the life cycle - permanent income hypothesis. Theory and evidence. Journal of political economy vol 86 n° 61, 1978. * 37 Ces auteurs ont réalisés successivement trois études en 1954, 1957, 1963. 1- MODIGLIANI F, BRUMBERG R. Utility analysis and the consumption function : An interpretation of cross section data in K.K. Kurihara ed. Post Keynesian Economics. New Brunswick, 1954. pp. 390. 2- Ando A, MODIGLIANI. F Test of the life cycle hypothesis of saving Bull Oxford University Inst stat n°19 Mai 1957. 3- Ando A, MODIGLIANI. F Te life cycle hypothesis of saving, aggregates implications ants tests American economic review, march 1963, pp35-62 * 38 HARROD RF, Toward a dynamic economics. Some recent development of Economic Their application to policy, Londres Macmillian, 1948 pp. 35-62. * 39 MODIGLIANI, BRUMBERG. Op-cit p. 406 * 40 MIRER Tchad , The wealth age relationship among the aged in American economic review 69 juin 1979. pp. 435-443 * 41 ATKINSON The distributed of wealth and the individual life cycle in Oxford Economic paper, 23 juil 1971 pp. 239-254. * 42 WOLFF E. "The accumulation of household wealth over the life cycle in A microdata analysis Review of income and wealth 27 Mars 1981 pp. 75-96. * 43 BABEAU Alain Macroeconomic wealth, income ratio of household in The review of income and wealth, 1983 * 44 KOTLIKOFF Laurence Testing the theory of social security and life cycle accumulation in American Economic Review, 69 june 1979 pp. 396-410 * 45 KESSLER D, MASSON A. Les effets redistributifs du système des prestations familiales sur le cycle de vie in Cycles de vie et générations Paris :Economica,1990 pp 261-272. * 46 FARREL M.J. The magnitude of rate of growth. Effects on aggregate saving in Economic journal LXXX (Dec 1970) pp. 873-894. |

|

L)Yt .

(1.16)

L)Yt .

(1.16) L)

représente le système de

pondération arbitraire du revenu réel Yt

L)

représente le système de

pondération arbitraire du revenu réel Yt

L) =

L) =

(1.17)

(1.17) Yt

(1.18)

Yt

(1.18)  Ct-1 +

k(1-

Ct-1 +

k(1- )Yt +

)Yt +  t

(1.19)

t

(1.19)  t est un terme représentatif des erreurs.

t est un terme représentatif des erreurs. ,

paramètre qui est aussi justifié par la vision

«permanente» selon laquelle les

calculs du revenu attendu reposent sur des moyennes de revenus

passés.

,

paramètre qui est aussi justifié par la vision

«permanente» selon laquelle les

calculs du revenu attendu reposent sur des moyennes de revenus

passés. [Y(T) -

Y0

[Y(T) -

Y0 ]

]  dT

(1.20)

dT

(1.20)  est

le taux de croissance tendanciel,

est

le taux de croissance tendanciel,  est

le paramètre de pondération.

est

le paramètre de pondération.

Y(T)dT

avec Yt =

Y(T)dT

avec Yt =

Y(T)Dt

(1.21)

Y(T)Dt

(1.21) k

k  (1.22)

(1.22) ). Friedman propose

un calcul à part de la tendance.

). Friedman propose

un calcul à part de la tendance.

et k

peuvent alors être déterminés dans la

régression qui lie la consommation au revenu.

et k

peuvent alors être déterminés dans la

régression qui lie la consommation au revenu.

(1.23)

(1.23) sont

respectivement l'âge actuel du chef de famille,

le taux d'actualisation et la consommation de la

période j,

sont

respectivement l'âge actuel du chef de famille,

le taux d'actualisation et la consommation de la

période j,

(1.24)

(1.24) Revenu du travail

au cours de la période T

Revenu du travail

au cours de la période T

(1.25)

(1.25) (1.26)

(1.26) facteur de proportionnalité qui dépend de la forme de la

fonction d'utilité, du taux de rendement des actifs r t, et

de l'âge T de l'agent considéré.

facteur de proportionnalité qui dépend de la forme de la

fonction d'utilité, du taux de rendement des actifs r t, et

de l'âge T de l'agent considéré.  Ressources de l'agent considéré.

Ressources de l'agent considéré.  (1.27)

(1.27)

, Y*t

=

, Y*t

=

Y*t. avec

ß2 < ß 1

(1.30)

Y*t. avec

ß2 < ß 1

(1.30) Y*t

+ á3 a*t - 1

. (1.31)

Y*t

+ á3 a*t - 1

. (1.31)