La soutenabilité de la dette du Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DEA en Economie Monétaire et Bancaire 2006 |

II - L'évaluation empirique

Elle consiste principalement en l'appréhension et en la vérification de l'existence ou non de la soutenabilité de la dette intérieure du Cameroun au travers des outils statistiques appropriés, ceci en vue de tirer des implications de politique économique à partir des résultats obtenus. A - L'analyse statistique Pour évaluer empiriquement la soutenabilité de la dette intérieure, nous allons à la fois utiliser des simulations comptables (pour la mise en évidence des propositions de BLANCHARD, de la DRI et de la contrainte intertemporelle de l'Etat) et des tests et estimations. Pour mieux appréhender les contours statistiques de notre travail, les variables suivantes ont été indistinctement utilisées :

La série complète de ces variables est donnée en Annexe 6. Du fait de la non disponibilité d'une série sur les taux moyens de la dette intérieure ou sur les taux d'intérêts rémunérant les titres d'Etat, nous avons utilisé comme proxy, la série sur les taux d'intérêts créditeurs des banques secondaires, proche en moyenne du taux d'intérêt rémunérateur de la dette structurée qui est de 7% l'an (CAA112(*) 2004). 1- La technique comptable

Elle consiste en des évaluations pas à pas, année par année, et qui permet des simulations pour le futur proche. Trois possibilités d'utilisation de cette technique sont développées. Elle va successivement consister à :

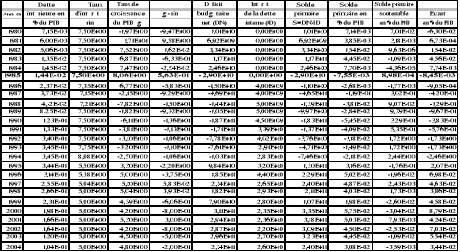

En ce qui concerne le solde primaire soutenable entre 1980 et 2004, il montre au premier degré que les soldes budgétaires primaires ont été inférieurs aux seuils critiques de soutenabilité en 1982, 1985 à 1994 et 2001. Ce premier critère montre hâtivement que la politique budgétaire a été soutenable durant ces années là. La seconde contrainte mise en évidence pour rendre la dette soutenable est l'exigence d'un taux de croissance de l'économie supérieur au taux d'intérêt sur la dette. En dehors des années 1981 à 1982, 1985, 1997 à 1998 et 2001, le taux d'intérêt de la dette a toujours été supérieur au taux de croissance du PIB. Dans cette situation, l'Etat peut même systématiquement dégager des excédents budgétaires primaires sans que leur montant ne permette de contrebalancer la différence importante qui existe entre le taux d'intérêt et le taux de croissance de l'économie. La réalisation des déficits primaires n'est plus tolérable dans la mesure où elle compromet la soutenabilité de la politique budgétaire. Tableau n °15 : La soutenabilité de la politique budgétaire

Note : Les chiffres en gras permettent de repérer les années pour lesquelles le déficit budgétaire est soutenable Par ailleurs, la troisième contrainte gt - tt est < 0, en moyenne sur toute la période. Cela montre que le fardeau de la dette pourra être payé en totalité. De la prise en compte de ces trois contraintes, il ressort que la politique budgétaire a été effectivement soutenable en 1985. Quant aux règles de soutenabilité relatives à l'interprétation de l'écart primaire et de l'écart fiscal à court terme de BLANCHARD, il se dégage communément du tableau n°16 que la politique budgétaire n'a été soutenable qu'en 1981 et 1985. Tableau n° 16 : La soutenabilité de la dette au sens de BLANCHARD

Source : Calculs effectués par nos soins sur les données à partir du logiciel Excel 2003 Note : Les chiffres en gras permettent de repérer les années pour lesquelles le déficit budgétaire est soutenable Pour ce qui est des indicateurs de la DRI, la dette est viable lorsque le ratio est inférieur ou égal au seuil minimal, potentiellement non viable lorsque la dette est comprise dans la fourchette et structurellement non viable lorsqu'il est supérieur ou égal au seuil maximal. Tableau n° 17 : Indicateurs et seuils de soutenabilité de la DRI

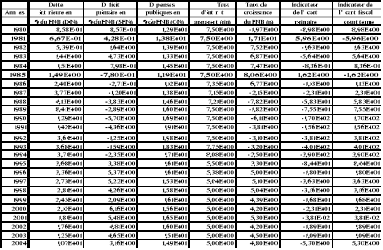

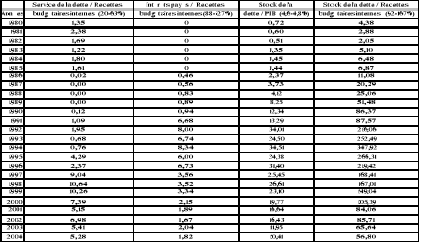

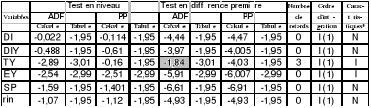

Note : Les chiffres en gras permettent de repérer les années pour lesquelles le déficit budgétaire est soutenable Le service de la dette et les intérêts payés rapportés aux recettes budgétaires internes indiquent une viabilité systématique sur toute la période pendant que le stock de la dette rapporté d'abord au PIB et ensuite aux recettes budgétaires internes montrent pour le premier que la dette est viable entre 1980 et 1987 et pour le second entre 1980 et 1991 et de 2001 à 2004. 2- La technique des tests et estimations Nous allons tour à tour procéder aux tests de stationnarité sur les variables retenues pour ensuite vérifier l'existence des relations de cointégration telles que présentées dans la partie théorique, pour enfin confirmer ou infirmer la soutenabilité de la dette. De la pléthore des tests de stationnarité existants113(*) (Dickey Fuller,1979; Dickey Fuller Augmenté, 1978, 1982; Phillips-Perron, 1988; Schwert, 1987; Kwiatkowski, Phillips, Schmidt et Shin en abrégé KPSS, 1992; Perron, 1997 ...), nous utiliserons selon le nombre de retards, les trois premiers. Le tableau ci après présente les résultats des différents tests de stationnarité. Tableau n° 18 : Tests de stationnarité sur les variables Source : Calculs effectués par nos soins sur les données à partir du logiciel Eviews 4.0. La cellule ombrée indique la non significativité au seuil de 5%. *Avec N pour None ( sans constante ni trend) ; I pour Intercept (sans trend, mais avec constante). La totalité des variables testées est intégrée d'ordre 1. La condition de soutenabilité au sens de HAMILTON et FLAVIN (stationnarité de la dette et du solde primaire), KREMERS (stationnarité de la dette rapportée au PIB), TREHAN ET WALSH (stationnarité de la dette et du solde primaire) n'est pas respectée. Il existe encore une possibilité de vérifier la soutenabilité, lorsque les conditions de cointégration sont réunies, à travers la recherche de relations de cointégration entre la dette et le solde primaire (TREHAN ET WALSH, 1989) et entre les recettes et les dépenses totales (HAKKIO et RUSH, 1991) énoncées en (3.15). Les résultats obtenus par l'approche de ENGLE et GRANGER (1987) sont résumés dans le tableau ci-dessous. Tableau 19 : Estimation de la relation de long terme

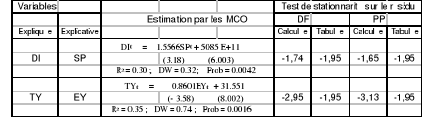

Source : Calculs effectués par nos soins à partir du logiciel Eviews 4,0 Les valeurs entre parenthèses representent la significativité des coefficients estimés

Les coefficients de détermination R2 (0,30 pour le premier modèle; 0,35 pour le second) qui permet de tester la significativité globale des variables explicatives est loin de 0,7 la valeur de référence. Les variables explicatives ne jouent pas un rôle significatif sur l'évolution des variables expliquées. La statistique de Durbin Watson (DW) qui permet de déceler la liaison des erreurs dans les procédures d'estimation doit être proche de 2, Or, les relations étudiées (0,32 pour le premier modèle; 0,74 pour le second) indiquent un risque très élevé d'autocorrélation des erreurs. Le t de Student qui permet de tester la significativité des paramètres doit être en valeur absolue supérieur à 2. Les résultats trouvés indiquent la significativité des coefficients. A partir du test de stationnarité sur le résidu, on rejette et on accepte l'hypothèse d'une cointégration respectivement entre dette intérieure et solde primaire et entre recettes et dépenses totales. Pour valider cette présomption de soutenabilité entre recettes et dépenses totales, on va étudier leur relation de court terme. Le Modèle à Correction d'Erreur (MCE) obtenu par la méthode de JOHANSEN, est donné par : ?TYt = - 0.4713 t-1 + 0.2341?TYt-1 + 0.3545?EYt-1 - 0.205234 (-3.22) (1.45) (-1.53) (-0.558) R2 ajusté = 0.31 Seul le coefficient de la force de rappel est significatif. Au delà de cette expression du MCE, il va falloir interpréter l'ensemble des résultats obtenus. B- Analyse des résultats

Après avoir procédé à l'analyse proprement empirique, il est actuellement question d'interpréter les résultats obtenus pour dégager leur portée opérationnelle sur le plan des politiques d'endettement. 1- Interprétations

La technique comptable laisse apparaître des situations de soutenabilité. Le solde budgétaire réalisé a été soutenable trois fois avec la première approche, deux fois avec l'approche de BLANCHARD (1990), huit fois avec le ratio stock de la dette sur PIB, seize fois avec le ratio stock de la dette sur les recettes budgétaires et systématiquement avec le service de la dette et les intérêts payés rapportés aux recettes budgétaires internes. L'étalonnage comparatif en matière de la viabilité de la dette intérieure proposée par la DRI (2001) n'est pas encore d'acceptation internationale. La faiblesse de l'application de cette méthode dans le cadre de la dette Camerounaise réside dans le fait qu'environ 35% de la dette est non structurée et par conséquent sa visibilité et sa lisibilité à court terme dans le service et les intérêts sur la dette n'est pas apparente. Il vient une sous-estimation de ces variables. Par ailleurs, l'absence de séries sur les taux moyens de la dette et leur approximation par les taux rémunérant les dépôts semble à bien des égards ne pas refléter la tendance générale. Une prise en compte des taux effectifs aurait probablement réduit les situations de soutenabilité. La méthode actuarielle est beaucoup plus exigeante que la méthode comptable, puisque pour la mettre en oeuvre en données annuelles, on a besoin de séries longues qui de ce fait, prennent compte des exercices budgétaires qui ont été très difficiles. La soutenabilité de la dette basée sur les critères de stationnarité de la dette et du surplus primaire (HAMILTON et FLAVIN, 1986 ; TREHAN et WALSH, 1991) et de la dette rapportée au PIB (KREMERS, 1989) n'est pas vérifiée. On conclut donc que la dette intérieure du Cameroun n'est pas soutenable d'après les modèles basés sur les tests de racine unitaire. Le Cameroun, n'a pas dégagé de surplus primaires significatifs, en réponse à la hausse de l'endettement public pour pouvoir payer suffisamment les intérêts de ce dernier. Si le surplus primaire ne répond pas positivement à un choc de la dette publique, celle-ci croîtra à un taux d'intérêt supérieur au taux d'actualisation et la condition de transversalité sera violée. Donc, un jeu de PONZI n'est pas exclu. La hausse de la dette n'a pas incité les pouvoirs publics à respecter la contrainte budgétaire intertemporelle, condition de soutenabilité de la politique budgétaire. L'existence d'une relation de cointégration entre les

recettes et les dépenses totales ne permet pas de conclure que la dette

intérieure est soutenable. La condition proposée par HAKKIO et

RUSH (1991) n'est valable que sous les hypothèses de vecteur

cointégrant égal à [1, -1], de coefficient

â de valeur 1 et de stationnarité de la

série des taux d'intérêt de la dette. En recourant au test

de cointégration de JOHANSEN, nous trouvons un vecteur de

cointégration égal à [1, -1,52]. Dans l'expression de la

relation de long terme, la valeur de â est de

(-0,86). Le test effectué sur ce taux d'intérêt (Cf.

tableau n° 18) montre qu'il n'est pas stationnaire. Même en

supposant à la suite de HAKKIO et RUSH (1991) que la condition 2- Implications de politique économique

Pour BLANCHARD et al114(*) (1990), la notion de soutenabilité est essentiellement une question de bonne gestion de la dette publique. Ainsi, un bon indicateur de soutenabilité doit envoyer des signaux clairs et d'interprétation facile lorsque la politique budgétaire menée par les autorités entraîne une augmentation rapide de la dette publique par rapport au PNB. Le processus de viabilisation de la dette intérieure passe par :

Bien que décroissant, le fardeau de la dette sur les

recettes publiques constituent encore un frein à

l'accélération du taux de croissance par tête, à la

réduction de la pauvreté et tend à détourner les

investissements directs étrangers. * 112 CAA (2003), Rapport de l'atelier national sur la stratégie de désendettement durable du Cameroun, 20 octobre - 1er novembre 2003, Yaoundé, p.11 * 113 LARDIC S. MIGNON V. (2002), Econométrie des séries temporelles macroéconomiques et financières, Paris :Economica, pp.131-185 * 114 BLANCHARD O.J. CHOURAQUI J.C. HAGEMANN R. SARTOR N. (1990), Op. cit .p.2 * 115 GOLDSTEIN, Morris (2003), op cit p 16. |

|

Le

produit intérieur brut (Y) ;

Le

produit intérieur brut (Y) ; Le

produit national brut (N) ;

Le

produit national brut (N) ; Le

stock de la dette intérieure (DI), en % du PIB

(DIY) et en % du PNB (DIN) ;

Le

stock de la dette intérieure (DI), en % du PIB

(DIY) et en % du PNB (DIN) ; Le

service de la dette intérieure (SDI) ;

Le

service de la dette intérieure (SDI) ; Les

dépenses publiques (G) en % du PIB

(GY) et en % du PNB (GN) ;

Les

dépenses publiques (G) en % du PIB

(GY) et en % du PNB (GN) ; Les

recettes publiques (T) en % du PIB (TY) et en

% du PNB (TN) ;

Les

recettes publiques (T) en % du PIB (TY) et en

% du PNB (TN) ; Le

solde primaire (SP) en % du PIB (SPY) et en %

du PNB (SPN) ;

Le

solde primaire (SP) en % du PIB (SPY) et en %

du PNB (SPN) ; Les

dépenses totales (E) = Dépenses courantes

(G) + Transferts payés (TR) +

Intérêts payés sur la dette (IP), en % du

PIB (EY) et en % du PNB (EN) ;

Les

dépenses totales (E) = Dépenses courantes

(G) + Transferts payés (TR) +

Intérêts payés sur la dette (IP), en % du

PIB (EY) et en % du PNB (EN) ; Le taux

d'intérêt moyen sur la dette intérieure

(rin) ;

Le taux

d'intérêt moyen sur la dette intérieure

(rin) ; Le taux

de croissance du PIB (g) et du PNB (n).

Le taux

de croissance du PIB (g) et du PNB (n). Déterminer le solde primaire soutenable qui est comparé

avec le solde primaire observé. La condition de soutenabilité

veut que le solde primaire observé exprimé en % du PIB soit

chaque année inférieur ou égal au ratio du solde

budgétaire soutenable ;

Déterminer le solde primaire soutenable qui est comparé

avec le solde primaire observé. La condition de soutenabilité

veut que le solde primaire observé exprimé en % du PIB soit

chaque année inférieur ou égal au ratio du solde

budgétaire soutenable ; Calculer les écarts (primaire et fiscal)

nécessaires pour stabiliser le ratio de la dette. Un écart

primaire négatif signifie que la politique fiscale est insoutenable

pendant qu'un écart fiscal positif veut dire que, pour un niveau de

dépenses données, les recettes fiscales courantes sont

insuffisantes pour stabiliser le ratio de la dette ;

Calculer les écarts (primaire et fiscal)

nécessaires pour stabiliser le ratio de la dette. Un écart

primaire négatif signifie que la politique fiscale est insoutenable

pendant qu'un écart fiscal positif veut dire que, pour un niveau de

dépenses données, les recettes fiscales courantes sont

insuffisantes pour stabiliser le ratio de la dette ; Evaluer la soutenabilité de la dette intérieure à travers

les ratios et les seuils proposés par la DRI.

Evaluer la soutenabilité de la dette intérieure à travers

les ratios et les seuils proposés par la DRI. Source

: Calculs effectués par nos soins sur les données à partir

du logiciel Excel 2003

Source

: Calculs effectués par nos soins sur les données à partir

du logiciel Excel 2003

Source

: Calculs effectués par nos soins sur les données à

partir du logiciel Excel 2003

Source

: Calculs effectués par nos soins sur les données à

partir du logiciel Excel 2003

garantie aussi la

soutenabilité, il se trouve déjà que les autres

hypothèses ne sont pas vérifiées. On conclut

donc que la dette intérieure du Cameroun n'est pas soutenable

d'après les modèles utilisant les tests de

cointégration.

garantie aussi la

soutenabilité, il se trouve déjà que les autres

hypothèses ne sont pas vérifiées. On conclut

donc que la dette intérieure du Cameroun n'est pas soutenable

d'après les modèles utilisant les tests de

cointégration. Un réexamen des dépenses publiques au profit des

dépenses porteuses de croissance (dépenses

d'éducation, de développement du système de santé,

de développement des infrastructures de communications et de

télécommunications déficientes,...) et au

détriment de certaines dépenses de fonctionnement. Des mesures

visant à réduire le train de vie de l'Etat (audit de la masse

salariale et des pensions, maîtrise de l'acquisition des véhicules

administratifs et des charges courantes de fonctionnement...), à

garantir la transparence dans les procédures de passation des

marchés publics et à surveiller la qualité de la

dépense publique doivent être renforcées et effectivement

appliquées ;

Un réexamen des dépenses publiques au profit des

dépenses porteuses de croissance (dépenses

d'éducation, de développement du système de santé,

de développement des infrastructures de communications et de

télécommunications déficientes,...) et au

détriment de certaines dépenses de fonctionnement. Des mesures

visant à réduire le train de vie de l'Etat (audit de la masse

salariale et des pensions, maîtrise de l'acquisition des véhicules

administratifs et des charges courantes de fonctionnement...), à

garantir la transparence dans les procédures de passation des

marchés publics et à surveiller la qualité de la

dépense publique doivent être renforcées et effectivement

appliquées ; L'adoption d'une politique de gestion stratégique de la dette

structurée et non structurée en terme gestion

prévisionnelle des remboursements et des nouvelles dettes, de

capacité de négociation et de mobilisation, de composition, de

structure des taux, de conditions d'emprunt,... La dette

intérieure doit cesser d'être une dette subie, du fait du manque

de liquidité ou d'une situation d'insolvabilité pour être

un instrument au service de la politique économique ;

L'adoption d'une politique de gestion stratégique de la dette

structurée et non structurée en terme gestion

prévisionnelle des remboursements et des nouvelles dettes, de

capacité de négociation et de mobilisation, de composition, de

structure des taux, de conditions d'emprunt,... La dette

intérieure doit cesser d'être une dette subie, du fait du manque

de liquidité ou d'une situation d'insolvabilité pour être

un instrument au service de la politique économique ;  L'accroissement des ressources de l'Etat. En accumulant un

stock relativement important de la dette, le Cameroun doit prévoir de

dégager à plus ou moins long terme, des excédants

primaires qui passent obligatoirement par l'augmentation des impôts et/ou

la réduction des programmes de dépenses et de transferts.

L'augmentation des impôts n'est pas mécanique. Il va

déjà dépendre du niveau actuel de pression fiscale. Si

cette pression est faible, une augmentation est amplement opportune pour

corriger le déficit à un stade ultérieur. Si par contre,

le taux de pression fiscale est élevé, il y a risque de crise.

Sur la période de l'étude, le taux de pression fiscale

(obtenu en rapportant les recettes fiscales au PNB) est de 18,67% en

moyenne. Il a été, sur les cinq dernières années

(2000-2004) de 19,99% et de 18,8% en 2004. Ce niveau de

productivité fiscale, jugé faible par les IBW peut encore subir

de supportables réajustements à la hausse. En appliquant l'indice

normalisé

L'accroissement des ressources de l'Etat. En accumulant un

stock relativement important de la dette, le Cameroun doit prévoir de

dégager à plus ou moins long terme, des excédants

primaires qui passent obligatoirement par l'augmentation des impôts et/ou

la réduction des programmes de dépenses et de transferts.

L'augmentation des impôts n'est pas mécanique. Il va

déjà dépendre du niveau actuel de pression fiscale. Si

cette pression est faible, une augmentation est amplement opportune pour

corriger le déficit à un stade ultérieur. Si par contre,

le taux de pression fiscale est élevé, il y a risque de crise.

Sur la période de l'étude, le taux de pression fiscale

(obtenu en rapportant les recettes fiscales au PNB) est de 18,67% en

moyenne. Il a été, sur les cinq dernières années

(2000-2004) de 19,99% et de 18,8% en 2004. Ce niveau de

productivité fiscale, jugé faible par les IBW peut encore subir

de supportables réajustements à la hausse. En appliquant l'indice

normalisé  , on se

rend compte que le gouvernement dispose sur le plan des recettes une marge de

manoeuvre sur l'année 2004 de 7% par rapport à sa politique

antérieure. Une politique fiscale efficace passe par la lutte contre

l'évasion fiscale et la recherche d'un meilleur rendement de

l'impôt ;

, on se

rend compte que le gouvernement dispose sur le plan des recettes une marge de

manoeuvre sur l'année 2004 de 7% par rapport à sa politique

antérieure. Une politique fiscale efficace passe par la lutte contre

l'évasion fiscale et la recherche d'un meilleur rendement de

l'impôt ; Un engagement ferme en faveur d'une croissance économique

vigoureuse. L'élément le plus inquiétant dans le

cas du Cameroun est la faiblesse de la croissance. Cette composante de la

dynamique de l'endettement est d'après GOLDSTEIN115

Un engagement ferme en faveur d'une croissance économique

vigoureuse. L'élément le plus inquiétant dans le

cas du Cameroun est la faiblesse de la croissance. Cette composante de la

dynamique de l'endettement est d'après GOLDSTEIN115