La soutenabilité de la dette du Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DEA en Economie Monétaire et Bancaire 2006 |

CHAPITRE IVL'EVALUATION DE LA SOUTENABILITEDE LA DETTE EXTERIEURE

D'ores et déjà, il faut mentionner que la plupart des bailleurs de fonds privilégient le déficit de la balance de paiements comme cause de l'endettement. Cette raison justifie amplement l'intérêt qu'ils accordent à la soutenabilité de la dette extérieure. Sur toute la période de l'étude, la dette extérieure représente respectivement 79% de la dette publique du Cameroun. Il est question dans ce chapitre d'évaluer la soutenabilité de cette dette à travers des approches différentes de la méthodologie utilisée par les IBW. I - Présentation des modèles théoriques

La littérature en ce qui concerne l'analyse de la soutenabilité de la dette extérieure foisonne. Nous avons choisi de retenir celles des études qui se prêtent mieux à l'analyse empirique. C'est ainsi que les approches comptable et actuarielle ont été abordées. A - La méthode comptable Le modèle de COHEN et l'approche comptable de la contrainte budgétaire extérieure vont servir d'étalon dans cette optique d'analyse. Il s'agit de déterminer des seuils théoriques qui seront rapprochés des seuils observés ou calculés. 1- Le modèle de COHEN116(*) (1986) David COHEN propose la balance courante non factorielle pour évaluer la capacité de remboursement d'un pays. L'hypothèse de base de ce modèle est que les entrées de fonds viennent combler un des trois écarts possibles dans une économie :

La formulation de son modèle tient compte du taux de croissance de la richesse dans la détermination du taux de solvabilité. Considérons une économie où les

ressources sont égales à Qt et croissent à

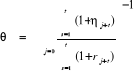

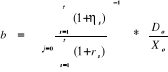

un taux Qt = (1+ La dette de cette économie est nulle à l'instant t = 0, le taux d'intérêt sur le marché financier étant rt , à chaque période, la dette du débiteur suit la loi d'évolution donnée par : Dt = (1+r) Dt-1 + Ct + Qt (4.1) Ct = consommation de la période t Pour simplifier l'analyse, COHEN a proposé l'indice de solvabilité suivant :

Cette formulation montre qu'à long terme, la dette extérieure absorbe la totalité de la richesse du débiteur qui n'a pas la possibilité de répudier sa dette. Dans ses travaux empiriques, COHEN s'est penché sur la détermination d'un coefficient (b) en pourcentage des exportations qui permet le remboursement de la dette, ce coefficient est un indicateur de solvabilité d'un débiteur et se présente par la formule suivante :

Avec :

L'indicateur de solvabilité (b) dans le modèle de COHEN est la fraction d'exportation qui doit être nécessairement allouée au service de la dette extérieure pour que le pays soit déclaré solvable. A travers cet indice, COHEN a pu classer selon la valeur prise par b, les pays en trois groupes :

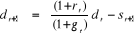

Le modèle de COHEN a comme principal mérite d'avoir délimité le seuil de solvabilité qui tienne compte du niveau des exportations et du taux d'intérêt sur les prêts. 2- L'approche par la contrainte intertemporelle extérieure117(*) Elle étudie la soutenabilité du déficit extérieur appréhendé par le solde du compte courant ou la balance commerciale d'un pays. Il faut toutefois souligner que les méthodes d'analyse de la soutenabilité de la dette publique intérieure développées au chapitre précédent et celles de la dette externe sont analytiquement similaires. En effet, les deux sont basés sur l'étude des restrictions portant sur la contrainte budgétaire intertemporelle de l'Etat. De même qu'un gouvernement ne peut emprunter indéfiniment sur le marché intérieur pour financer son déficit budgétaire, il ne peut non plus emprunter indéfiniment sur les marchés internationaux de capitaux pour financer le déficit de la balance commerciale. Considérons le processus suivant d'accumulation de la dette du pays noté Dt. D t + 1 = (1 + rt ) Dt - S t + 1 (4.4) ou D t + 1 = (1 + rt ) Dt + Bt + 1 S t + 1, rt , Dt , Bt sont respectivement le solde commercial ou encore recettes nettes d'exportation, le taux d'intérêt nominal, le stock de la dette en début de période et le déficit fiscal primaire hors intérêts ou déficit extérieur net. Le solde commercial (- S t + 1) représente avec le signe opposé i.e. (+ Bt+1 ), le solde net hors intérêts du compte de capital. En d'autres termes, si le compte courant présente un solde St+1 négatif, l'endettement du pays au cours de la période augmente de la quantité (positive) alors qu'un excédent va mécaniquement le réduire. Pour un processus donné, S t + 1 et un taux d'intérêt nominal (r), la relation (4.5) implique une dynamique cumulative et instable de la dette (i.e. un effet boule de neige). En divisant l'équation (4.5) par Yt+1 qui représente le PIB,

Nous obtenons : dt+1 = Cette relation se réécrit en prenant en compte le taux de croissance du PIB (g) avec g = (Yt+1 - Yt) / Yt sous la forme : En faisant l'hypothèse de stabilité du ratio de la dette (condition de soutenabilité de la dette extérieure) dt+1 = dt , nous obtenons alors :

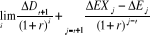

La différence entre le déficit extérieur net requis et le déficit extérieur net effectif représente un écart dont le signe, s'il est positif, indique une soutenabilité du déséquilibre externe alors que, s'il est négatif, il indique que le déficit est insoutenable.

En résolvant récursivement par substitution répétée vers l'avenir l'équation (4.7), il en résulte : do = E E = opérateur d'espérance mathématique qui dénote que les valeurs futures des variables sont anticipées rationnellement par les agents économiques, conditionnellement à toute information disponible à cette période. La condition de solvabilité extérieure requiert, que la condition de jeu à la PONZI soit rejetée de sorte que : E L'anticipation aujourd'hui de la valeur actualisée de la dette future s'annule quand l'horizon j tend vers l'infini. Cette condition de non jeu à la PONZI n'est importante que si le taux d'intérêt sur la dette extérieure est supérieur au taux de croissance de la production. L'équation (4.9) devient : do = E La condition de transversalité implique alors que la valeur actuelle des ressources futures espérées pour le remboursement du service de la dette soit au moins égale à la valeur nominale du stock initial (ou courant) de la dette. Elle nécessite donc que le ratio de la dette par rapport au PIB soit égal aux surplus extérieurs nets attendus ou mieux encore que la dette extérieure actuelle soit couverte par l'excédant anticipé de la valeur présente des surplus primaires sur les déficits primaires. Soit En pratique, cette condition peut s'avérer insuffisante

quand le taux de l'intérêt est supérieur au taux de

croissance de l'économie (g), si la dette, et donc à long terme

la charge d'intérêt, croit à un taux B- La méthode actuarielle Elle consiste à utiliser des tests de racine unitaire et de cointégration pour évaluer la soutenabilité de la dette. Les approches de FEVE et HENIN, LEACHMAN et FRANCIS, JAYME vont servir de cadre à cette évaluation. 1- L'approche de P. FEVE et P.Y. HENIN118(*) (1998). Ces auteurs proposent de passer de la soutenabilité actuarielle à la soutenabilité effective nette en fondant l'évaluation de la soutenabilité sur des tests de racine unitaire. La variable normalisée de la dette doit suivre un processus stationnaire en terme stochastique. Pour cela, le rapport de la dette au volume des ressources permettant d'en assurer le service doit tendre à long terme vers zéro. Le volume des ressources ici est mesuré par le PNB (Nt) ou encore les recettes brutes d'exportations Xt. Supposons que les ratios de la dette, du solde commercial (ou les recettes nettes d'exportations) et du compte courant rapportés au PNB soient respectivement yt, xt et zt. En terme de recettes nettes d'exportations et en prenant en compte le taux de croissance, l'équation (4.12) d'accumulation devient : En terme de solde courant, elle s'écrit L'on constate que les équations (4.13) et (4.14) qui sont des identités comptables décrivent une dynamique autorégressive dont la forme est : Avec La caractérisation des conditions de soutenabilité effective nette ci-dessus fait donc apparaître plusieurs hypothèses testables comme la stationnarité des ratios de dette yt et de solde courant zt. D'après FEVE et HENIN, les stratégies de tests proposées par la théorie économique (DF, ADF, PP) sont inefficaces sur de petits échantillons (moins de 25 observations). La dette résulte d'un processus d'accumulation des chocs présentant une forte persistance. La conséquence est que la racine trouvée est quasiment unitaire. Un test par la méthode traditionnelle va se heurter à des problèmes de faible puissance. A l'inverse et dans sa représentation moyenne mobile, le processus zt peut comporter une racine négative d'importance non négligeable. SCHWERT119(*) (1989) montre que les tests de racine unitaire dans ces conditions sont sujets à une forte distorsion de taille. Pour toutes ces raisons, FEVE et HENIN proposent une approche alternative appelée Feedback Augmented Dickey Fuller (FADF) qui exploite l'information apportée par les séries de dettes et les séries de solde courant considérées conjointement. Leur approche consiste à associer une équation d'accumulation de la dette et une équation de réaction du solde courant. Dans cette application, la dette extérieure et le solde du compte courant sont alternativement normalisés par le PNB et par les recettes d'exportations. Les équations auxiliaires associées à leur test FADF assurent que le solde primaire réagit positivement en présence d'un choc de dette. Sur le plan empirique, ces auteurs ont procédé à une évaluation économétrique de la soutenabilité de la dette extérieure de 12 PVD (Argentine, Brésil, Cote d'Ivoire, Inde, Indonésie, Corée du Sud, Mexique, Nigeria, Philippines, Portugal, Thaïlande, Turquie). Ils ont utilisé deux types de tests pour évaluer la contrainte qu'exerce sur les politiques nationales l'existence de la soutenabilité de la dette externe.

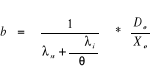

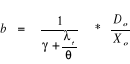

2- Les approches de LEACHMAN et FRANCIS (2000) et de JAYME (2001) Pour LEACHMAN et FRANCIS120(*) (2000), les tests de racine unitaire ne sont pas appropriés pour analyser la soutenabilité de la dette extérieure. La dette peut être soutenable même si le ratio d'endettement contient une racine unitaire i.e. n'est pas stationnaire. Ils proposent d'intégrer la dimension intertemporelle dans la dynamique d'accumulation de la dette en testant l'existence d'une relation de cointégration entre les exportations et la dette. Ils raisonnent à partir de la balance de paiements. (Xt - Mt ) - Ftn + dBt = 0

où Xt - Mt = Solde commercial, Ftn = flux net des capitaux étrangers, dBt = montant emprunté à l'étranger à la date t (en proportion du PIB). A la date t+1, la dette cumulée bt + 1 est égale à Bt + (1 + r) dBt. Tant que le taux d'intérêt sur la dette (r) est inférieur au taux de croissance de la dette (ë), l'économie peut importer plus qu'elle n'exporte, sa dette restera quand même soutenable (c'est la condition de soutenabilité actuarielle effective). La première étape de leur raisonnement consiste à tester l'existence d'un vecteur cointégrant entre les importations et les exportations, après l'avoir identifié comme un processus I (1). La deuxième étape consiste à tester l'existence d'une relation de cointégration entre les exportations et la dette interne. Si la relation d'équilibre de long terme existe, alors les auteurs concluent à la soutenabilité de la dette externe. Comme le taux de croissance économique est supérieur au taux d'intérêt nominal (r<g), LEACHMAN et FRANCIS concluent alors que, malgré l'absence de relation de cointégration entre les importations et les exportations, la dette externe des USA continue d'être soutenable. Et pour que cela puisse continuer, il est impératif de protéger la forte croissance économique en favorisant la stabilité politique, la solidité des marchés financiers, l'investissement dynamique et, enfin l'expansion du secteur des exportations. Dans le cas du Brésil, JAYME121(*) (2001) a utilisé trois méthodes de tests de la soutenabilité de la dette :

Du fait de la disponibilité des données pour leur vérification ultérieure, nous ne développerons ici que les deux premiers modèles. Le modèle 1 découle des travaux de SAWADA122(*) (1994), WILCOX123(*) (1989) et HAMILTON et FLAVIN124(*) (1986) Yt + (Dt - Dt-1) + TR = At + rDt-1 + REt125(*) (4.18) Yt = PIB ; TR = transferts nets; A = capacité d'absorption interne ; r = taux d'intérêt nominal ; RE = variation des réserves ; Dt = Dette extérieure nette (dette extérieure brute - les réserves internationales) ; Xt = exportation nominale des biens et services ; Mt = Importation nominale des biens et services. Le coté gauche de (4.18) représente le revenu global du pays pendant que le coté droit représente la dépense globale. En posant Xt - Mt = Yt - At (4.19) Dans cette relation, on peut tirer la balance commerciale TBt = Xt - Mt = rDt-1 - (Dt - Dt-1) - TRt + REt (4.20) L'évolution de la dette extérieure sera alors : (Dt - Dt - 1) = rDt-1 -

Posons alors St = [TBt + TRt - REt] , le surplus extérieur net qui peut être utilisé pour faire face au service de la dette extérieure. En supposant que le taux d'intérêt est stationnaire et en retranchant rDt-1 de l'équation (4.21), on obtient : Et + (1+r)Dt-1 = EXt + Dt (4.22) où EXt = Xt+ TRt + REt-1; IMt = Mt + REt; Et = IMt + (rt - r)Dt-1 En différenciant, on a D = Et + (1+r) Dt-1 - EXt (4.23) La résolution de l'équation donne MMt = EXt + En considérant que MMt et EXt suivent une marche aléatoire avec dérive i.e. que les deux séries sont non stationnaires et avec tendance, on peut obtenir une équation empiriquement testable de la forme EXt = + â MMt + Si MM et EX sont des processus non stationnaires, l'hypothèse nulle à tester est que MM et EX sont cointégrés et que â soit égal à 1. Par la suite, MM et EX doivent être cointégrés afin de remplir la condition nécessaire de soutenabilité. Après avoir vérifié la stationnarité de MMt et EXt , le test de JOHANSEN est utilisé pour estimer la relation de cointégration. Le modèle II part de la notion de dette extérieure nette et de simples différentielles pour offrir un instrument d'analyse de la soutenabilité. Soit l'équation de base d = D / Y ; D = le stock de la dette extérieure ; Y = PNB En dérivant, on obtient Nous savons que CA = -B + r D CA = déficit du compte courant ; B = excédant du compte courant net des paiements d'intérêts ; r = taux d'intérêt payé sur les emprunts. On tire Si r = g, on aura Si r

si Sachant que d = D / Y, on peut obtenir D / Y * B/D = (r - g)d Si r Après avoir présenté quelques modèles théoriques, nous allons passer à la phase d'évaluation empirique de la soutenabilité de la dette extérieure. * 116 COHEN Daniel (1986), Monnaie, richesse et dettes des nations, CRNS, p.167-200 * 117 BERTHOMIEU Claude (sous la dir) (2004), Dépenses publiques, croissance et soutenabilité des déficits et de la dette extérieure: Etude de cas pour six pays riverains de la méditerranée , Nice : Femise Research programme n° FEM 21-39, pp.23-25 * 118 FEVE Patrick, HENIN Pierre-Yves (1998), une évaluation économétrique de la soutenabilité de la dette extérieure des pays en développement in Revue Economique vol 49 n°1 jan P.75-86. * 119 SCHWERT G. W. (1989) Tests for unit roots: A Monte Carlo investigation, Journal of Business and Economic Statistics, 7, pp.147-159 * 120 LEACHMAN L, FRANCIS B (2001); Multicointegration, analysis of the sustainability of foreign debt, Journal of Macroeconomics, vol. 22n° 2 P.207-227 * 121 JAYME Jr Frederico G. (2001) External Debt sustainability : Empirical evidence in Brazil, Cadeplar / face/ufmg/2001, 41p * 122 SAWADA Y. (1994), Are the Heavily Indebted Countries solvent? Tests of intertemporal borrowing constraint, Journal of Development Economics, 45(2), pp.325-37. * 123 WILCOX (1989) op. cit * 124 HAMILTON et FLAVIN (1986), op. cit. * 125 SAWADA (1994) admet qu'il y a un taux d'intérêt appliqué aux réserves tel que REt = REt - (1+i)REt-1 avec i comme le taux d'intérêt sur les réserves. Les résultats ne changent pas si nous ne considérons pas de taux d'intérêts sur les réserves. |

|

Le

déficit en devises étrangères qui est égal à

l'écart entre les importations et les exportations de biens et

services ;

Le

déficit en devises étrangères qui est égal à

l'écart entre les importations et les exportations de biens et

services ; La

différence entre l'investissement et l'épargne ;

La

différence entre l'investissement et l'épargne ; Le

déficit du budget de l'Etat.

Le

déficit du budget de l'Etat.

)

Qt-1

)

Qt-1 (4.2)

(4.2)

(4.3)

(4.3) (4.4)

(4.4)  et

et

= 5% constante ;

= 5% constante ;  = taux de croissance

des exportations ; rt = taux

d'intérêt sur les prêts ;

Do / Xo = ratio dette sur

exportations du pays a l'instant t = 0.

= taux de croissance

des exportations ; rt = taux

d'intérêt sur les prêts ;

Do / Xo = ratio dette sur

exportations du pays a l'instant t = 0. b

b  6%,

le pays est parfaitement solvable ;

6%,

le pays est parfaitement solvable ; b

b le pays est peu

solvable ;

le pays est peu

solvable ; b

b le pays est insolvable.

le pays est insolvable. =

=

-

-

, (4.6)

, (4.6) (4.7)

(4.7)

ou

ou

(4.8)

(4.8) est

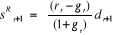

l'excédant extérieur net requis (soutenable) qui

représente l'excédant commercial compatible avec un ratio

stable de la dette dans le temps.

est

l'excédant extérieur net requis (soutenable) qui

représente l'excédant commercial compatible avec un ratio

stable de la dette dans le temps. est le

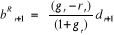

déficit extérieur net requis (soutenable) qui représente

le solde du compte courant compatible avec un ratio stable de la dette dans

le temps.

est le

déficit extérieur net requis (soutenable) qui représente

le solde du compte courant compatible avec un ratio stable de la dette dans

le temps. Sh

Sh + E

+ E

(4.9)

(4.9)

= 0 (4.10)

= 0 (4.10) Sh (4.11)

Sh (4.11) ,

le taux de croissance de la dette Dt, la condition de

soutenabilité actuarielle à long terme ( < r) implique la

croissance de la dette à un taux inférieur au taux de

l'intérêt.

,

le taux de croissance de la dette Dt, la condition de

soutenabilité actuarielle à long terme ( < r) implique la

croissance de la dette à un taux inférieur au taux de

l'intérêt.  tel qu'on a

tel qu'on a  , la soutenabilité

actuarielle est satisfaite, mais la charge de la dette croit plus vite que les

ressources totales et finit par excéder les ressources.

, la soutenabilité

actuarielle est satisfaite, mais la charge de la dette croit plus vite que les

ressources totales et finit par excéder les ressources. (4.12)

(4.12) (4.13)

(4.13) (4.14)

(4.14) (4.15)

(4.15) =

=

ou

ou  et

et  La

soutenabilité nette, qui seule assure la stationnarité de la

dette sous contrainte exige non seulement la condition

La

soutenabilité nette, qui seule assure la stationnarité de la

dette sous contrainte exige non seulement la condition  < 1, mais aussi la

stationnarité de la variable de solde

< 1, mais aussi la

stationnarité de la variable de solde  .

.  Les

tests univariés les conduisent à accepter l'hypothèse

nulle de racine unitaire pour la dette rapportée au PNB nominal. Cette

hypothèse est acceptée seulement pour la Côte d'Ivoire et

l'Inde lorsque la dette est rapportée aux exportations. La

soutenabilité effective de la dette extérieure pour ces tests est

alors globalement infirmée en terme de PIB et confirmée en terme

d'exportations.

Les

tests univariés les conduisent à accepter l'hypothèse

nulle de racine unitaire pour la dette rapportée au PNB nominal. Cette

hypothèse est acceptée seulement pour la Côte d'Ivoire et

l'Inde lorsque la dette est rapportée aux exportations. La

soutenabilité effective de la dette extérieure pour ces tests est

alors globalement infirmée en terme de PIB et confirmée en terme

d'exportations. Les

tests bivariés modifient les résultats lorsque le PIB est retenu

comme déflateur. L'hypothèse de stationnarité est

maintenant acceptée pour l'Argentine, l'Indonésie, la

Corée et le Mexique. En terme d'exportations, seule la dette

extérieure de la Cote d'Ivoire n'est pas soutenable. Les auteurs

reprochent à l'analyse univariée de rejeter trop souvent la

soutenabilité lorsqu'on teste le ratio d'endettement et de l'accepter

trop souvent lorsqu'on l'applique au solde extérieur ou courant. Selon

FEVE et HENIN, l'approche bivariée permet d'obtenir plus de

précision et de robustesse.

Les

tests bivariés modifient les résultats lorsque le PIB est retenu

comme déflateur. L'hypothèse de stationnarité est

maintenant acceptée pour l'Argentine, l'Indonésie, la

Corée et le Mexique. En terme d'exportations, seule la dette

extérieure de la Cote d'Ivoire n'est pas soutenable. Les auteurs

reprochent à l'analyse univariée de rejeter trop souvent la

soutenabilité lorsqu'on teste le ratio d'endettement et de l'accepter

trop souvent lorsqu'on l'applique au solde extérieur ou courant. Selon

FEVE et HENIN, l'approche bivariée permet d'obtenir plus de

précision et de robustesse. Le test

de cointégration entre les exportations de biens et services, les

importations et les taux d'intérêt (modèle

1) ;

Le test

de cointégration entre les exportations de biens et services, les

importations et les taux d'intérêt (modèle

1) ; Le test de cointégration entre la balance commerciale et la dette

extérieure (modèle 2) ;

Le test de cointégration entre la balance commerciale et la dette

extérieure (modèle 2) ; Le test

de stationnarité sur la valeur actualisée nette de la dette

extérieure (modèle 3).

Le test

de stationnarité sur la valeur actualisée nette de la dette

extérieure (modèle 3). (4.21)

(4.21) avec MMt =

Mt + rDt-1 (4.24)

avec MMt =

Mt + rDt-1 (4.24) t (4.25)

t (4.25) =

=  -

-  avec

avec (4.26)

(4.26)

= -B + r D

= -B + r D

=

=

=

=

+ r - g ;

g est le taux de croissance de l'économie

+ r - g ;

g est le taux de croissance de l'économie =

(r - g) -

=

(r - g) - (4.27)

(4.27) = -

= - et l'endettement

extérieur évolue parallèlement au PNB pendant que le

compte courant net d'intérêts est déficitaire

et l'endettement

extérieur évolue parallèlement au PNB pendant que le

compte courant net d'intérêts est déficitaire g, la dette extérieure croît plus vite que le taux de

croissance du PNB. Le compte courant net d'intérêt ne peut

dégager un surplus suffisant pour amortir le stock de la dette. Le ratio

de la dette au PNB sera sur le sentier de la soutenabilité

lorsque :

g, la dette extérieure croît plus vite que le taux de

croissance du PNB. Le compte courant net d'intérêt ne peut

dégager un surplus suffisant pour amortir le stock de la dette. Le ratio

de la dette au PNB sera sur le sentier de la soutenabilité

lorsque :  = o.

= o.

= 0,

= 0,

alors, -

alors, - = - (r - g)

= - (r - g) d* =

d* =  (4.28)

(4.28) g,

il n'est pas possible de dégager un déficit du compte courant

compatible avec le stock de la dette extérieure, les taux

d'intérêts étrangers et la croissance du PIB. d* > 0

est nécessairement l'excédant commercial.

g,

il n'est pas possible de dégager un déficit du compte courant

compatible avec le stock de la dette extérieure, les taux

d'intérêts étrangers et la croissance du PIB. d* > 0

est nécessairement l'excédant commercial.