La soutenabilité de la dette du Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DEA en Economie Monétaire et Bancaire 2006 |

II - L'évaluation empirique

S'assurer de la soutenabilité ou non de la dette extérieure à travers une analyse statistique est l'étape préalable à la formulation des recommandations, susceptibles d'aider les politiques en quête de réponses face aux problèmes engendrés par un endettement excessif. A - L'analyse statistique Son importance est indéniable. Comme pour la dette intérieure, cette analyse va s'articuler autour des techniques d'évaluation comptables et des tests et estimations. Le premier outil va permettre une appréciation de la soutenabilité à travers le modèle de COHEN (1986) et la contrainte intertemporelle extérieure. Le second outil va servir de base à l'application de l'approche développée par LEACHMAN et FRANCIS (2000) et par JAYME (2001). Une incursion dans le champ empirique exige le recours à des variables bien précises préalablement identifiées :

La série complète de ces variables est donnée en Annexe 7. 1- La technique comptable Elle va essentiellement être utilisée pour vérifier la contrainte budgétaire extérieure et l'index de solvabilité de COHEN. Le déficit extérieur net requis est alors rapproché du déficit extérieur net effectif pour apprécier la soutenabilité ou non du déficit externe. L'index de COHEN permet de juger le degré de solvabilité extérieure du pays par comparaison du seuil calculé avec le seuil théorique. Nous allons successivement instrumentaliser ces approches pour évaluer la soutenabilité de la dette extérieure du Cameroun.

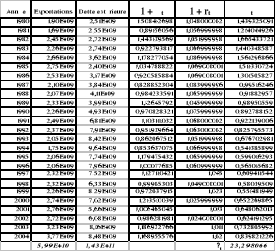

Cet indice est défini comme la fraction d'exportation d'un pays qui doit être nécessairement allouée au service de la dette extérieure pour qu'il soit déclaré solvable. Lorsque b est inférieur à 6%, le pays au sens de COHEN est solvable. On peut toutefois remarquer que b est très proche de la limite supérieure de 6%. Cette proximité peut s'interpréter comme une fragile soutenabilité pouvant au moindre événement majeur basculer dans l'insoutenabilité. Tableau n° 20 : Construction de l'index de solvabilité de COHEN Source : Calculs effectués par nos soins sur les données à partir du logiciel Excel 2003 Sur la période d'étude, cette fragilité peut aussi se justifier à l'analyse du ratio service de la dette sur exportations dont le seuil fixé par l'IPPTE renforcée est de 15%. Ce ratio a été soutenable seulement en 1980 (14.6%), en 2003 (13.02%) et en 2004 (10.08%). Il atteint même des plafonds de 36.7% en 1998 et 41.3% en 1999.

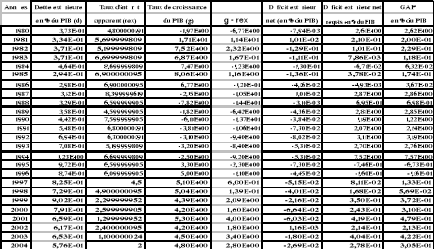

L'objet de la méthode comptable est d'évaluer les écarts. Si le signe entre le déficit extérieur net requis et le déficit extérieur net effectif est positif, alors le déséquilibre externe est soutenable. Le tableau présenté ci-dessous montre que d'après la condition du gap en % du PIB, le critère de non soutenabilité est respecté pour seulement deux années, à savoir 1995 et 1996 sur les vingt cinq étudiées. Tableau n° 21 : La soutenabilité comptable de la dette extérieure

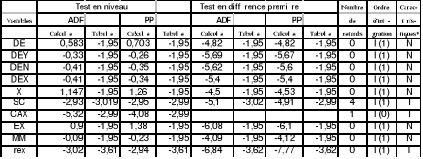

Note : Les chiffres en gras permettent de repérer les années pour lesquelles le déficit budgétaire est soutenable Avec la conjonction des deux critères (déficit extérieur net requis supérieur au déficit extérieur net, taux de croissance de l'économie supérieur au taux d'intérêt sur la dette), la soutenabilité de la dette n'est plus respectée que pour douze années (1981 à 1983, 1985, 1997 à 2004). 2- La technique des tests et estimations La procédure suivie est la même que celle de l'analyse de la dette intérieure. Tableau n° 22 : Tests de stationnarité sur les variables

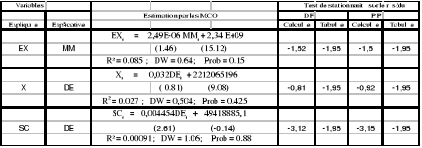

Source : Calculs effectués par nos soins sur les données à partir du logiciel Eviews 4.0. *Avec N pour None ( sans constante ni trend) ; I pour Intercept (sans trend, mais avec constante) ; T pour Trend (avec trend et constante). On va ainsi introduire par les tests de stationnarité sur les principales variables des modèles retenues (FEVE et HENIN, LEACHMAN et FRANCIS, JAYME). Il ressort du tableau ci-dessus que le solde du compte courant en % des exportations est la seule variable stationnaire. Au sens même de FEVE et HENIN (1998), cette condition n'est pas suffisante pour affirmer que la dette est soutenable dans la mesure où les ratios dettes sur PIB, sur PNB ou sur les exportations ne sont pas aussi stationnaires en niveau. Pour approfondir l'analyse, nous allons tester l'existence d'une relation de cointégration entre EX et MM (modèle 2 de JAYME, 2001), entre les exportations et la dette extérieure (LEACHMAN et FRANCIS, 2000) et entre la dette et le solde commercial (modèle 1 de JAYME, 2001). Tableau 23 : Estimation de la relation de long terme

Source : Calculs effectués par nos soins à partir du logiciel Eviews 4,0 Les valeurs entre parenthèses representent la significativité des coefficients estimés Les résultats des deux premiers tests concluent à la non existence d'une telle relation de cointégration entre les variables. Les coefficients de détermination (R2) et les paramètres ne sont pas significatifs, les coefficients sont significativement nuls (probabilité > à 0,05), le risque d'autocorrélation des erreurs est élevé et les résidus ne sont pas stationnaires. La recherche d'une relation de cointégration entre le solde commercial et la dette extérieure empruntée à la démarche de JAYME montre que malgré la non significativité globale du modèle (R2 très loin de 0,7, coefficient de probabilité égale à 0,88 significativement nul, risque très élevé d'autocorrélation des erreurs), le résidu est néanmoins stationnaire. Ce qui rend la détermination du Modèle à Correction d'Erreur, à travers la méthode de JOHANSEN, possible. ?SCt = - 0.7645 t-1 + 0.3320?SCt-1 - 0.1234?DEt-1 - 12212173 (-4.15) (1.89) (2.35) (-0.21) R2 ajusté = 0.48 Il va falloir maintenant analyser ces résultats afin de les rendre opérationnels.

B - Analyse des résultats L'interprétation des résultats va permettre de dégager quelques suggestions en vue de créer des conditions qui favorisent et entretiennent la soutenabilité de la dette à long terme. 1- Interprétations Les techniques comptables et des tests étalent une fois de plus leurs divergences. Pendant que la première laisse apparaître une tendance à la soutenabilité de la dette extérieure, la seconde tranche sans réserve pour la non soutenabilité. Globalement, l'approche comptable est donc plus optimiste que l'approche par les tests. Il en découle des résultats de la première approche que la soutenabilité de la dette extérieure est la règle et la non soutenabilité, l'exception. Toutefois, ce résultat comme dans le cas de la dette intérieure est à nuancer lorsqu'on considère le second critère qui est celui d'avoir un différentiel positif entre le taux de croissance de l'économie (g) et le taux d'intérêt moyen sur la dette (r). Ce différentiel est plutôt largement négatif entre 1980 et 1996. Quand on observe également la condition de soutenabilité actuarielle à long terme selon laquelle le taux de croissance de la dette (ë doit être strictement inférieur au taux d'intérêt moyen sur la dette, on se rend à l'évidence que sur la période de l'étude, on a ë = 6,96% r = 5,23% et g = 2,69%. Au lieu d'avoir ë < r < g, on a plutôt ë > r > g qui est l'expression de la non soutenabilité de la dette extérieure. En dépit du degré élevé de concessionnalité de la dette, le taux de croissance de l'économie reste très faible malgré les retombées de la dévaluation, les gains des différents rééchelonnements et les effets positifs des reformes macroéconomiques entreprises durant la décennie 90. L'approche par le déficit extérieur net soutenable montre encore et clairement que la réalisation de la soutenabilité est largement tributaire du taux de croissance de la richesse d'un pays. D'après le tableau n° 22, toutes les variables, à l'exception d'une, sont stationnaires en différence première i.e. intégrées d'ordre un (condition nécessaire de cointégration). Ce qui rend possible l'analyse de la dynamique de long terme avec les modèles faisant appel aux techniques de cointégration et aux modèles à correction d'erreurs. Selon ENGLE et GRANGER (1981), deux séries sont cointégrées lorsque leur combinaison linéaire est stationnaire. Nous avons dans un premier temps adopté leur démarche qui consiste à déterminer les relations de cointégration existant dans un système par une méthode en deux étapes. Dans la première, on régresse par les MCO les variables en niveau et dans une seconde étape, l'on regarde si le résidu est stationnaire pour conclure à l'existence d'une relation de cointégration. Au vu des résultats obtenus, on n'observe pas de relation de cointégration entre EX et MM et entre X et DE. Au premier abord, il existe bien une relation de long terme et de court terme entre le solde commercial et la dette extérieure. La relation de court terme est stable avec une vitesse d'ajustement négative matérialisant bien la force de rappel vers le niveau d'équilibre. L'endettement extérieur du Cameroun serait en dernier ressort soutenable si les variables SC et DE étaient cointégrées, avec un vecteur cointégrant égal à (1, -1) et si la valeur du paramètre â était égale à 1. Des calculs effectués, le vecteur cointégrant et â sont respectivement égaux à (1, -0,041) et (0,044). Il se trouve par ailleurs que la condition supplémentaire de la validité globale du modèle qui porte sur la stationnarité des taux d'intérêts sur la dette n'est pas respectée. C'est alors sans ambiguïté que l'on tire en définitive la conclusion selon laquelle la dette extérieure, d'après la succession des tests effectués (tests de cointégration entre EX et MM, X et DE, SC et DE) et les spécifications retenues (valeurs prises par le vecteur de cointégration et par â, stationnarité du taux d'intérêt), n`est pas soutenable. D'après l'approche actuarielle, seul un critère de FEVE et HENIN (stationnarité du compte courant rapporté aux exportations) est vérifié. Tous les autres militent en faveur de la non soutenabilité de la dette extérieure.

2- Implications de politique économique

Pour réaliser un endettement supportable, le Cameroun doit être capable :

En guise de conclusion à ce chapitre, nous partageons avec GUNTER130(*) (2003), l'idée selon laquelle la réalisation de la soutenabilité de la dette à long terme est une tâche à la fois complexe et permanente qui requiert une combinaison de politiques macroéconomiques, structurelles, d'investissement ou de gestion de la dette. * 126 KREMERS J. (1989), op. cit. * 127 OJO O., OSHIKOYA T.W. (1995), Determinants of long term growth : Some African results, Journal of African Economies, 4(2), 163-191 * 128 SAVVIDES Andreas (1995), Economic growth in Africa, World Development, Vol.23, 3, pp.449-458 * 129 KOBOU Georges (2004), Les sources de la croissance économique au Cameroun, 10th annual conference on econometric modelling in Africa, pp.8-11. * 130 GUNTER Bernhard G. (2003), op. cit. p.1 |

|

Le produit intérieur brut (Y) ;

Le produit intérieur brut (Y) ; Le

produit national brut (N) ;

Le

produit national brut (N) ; Le

stock de la dette extérieure (DE), en % du PIB

(DEY) et en % du PNB (DEN) ;

Le

stock de la dette extérieure (DE), en % du PIB

(DEY) et en % du PNB (DEN) ; Le

service de la dette intérieure (SDI) ;

Le

service de la dette intérieure (SDI) ; Les

exportations (X) ;

Les

exportations (X) ; Les

importations (M);

Les

importations (M); Le

solde commercial (SC);

Le

solde commercial (SC); Le

solde du compte courant (CA), en % des exportations

(CAY) ;

Le

solde du compte courant (CA), en % des exportations

(CAY) ; EX =

Exportations + transferts (TR) + les variations des

réserves de change (RE)

EX =

Exportations + transferts (TR) + les variations des

réserves de change (RE) MM = Importations + intérêts payés sur la dette

(IDE)

MM = Importations + intérêts payés sur la dette

(IDE) Le taux

d'intérêt sur la dette extérieure

(rex)

Le taux

d'intérêt sur la dette extérieure

(rex) Le taux de croissance du PIB (g), du PNB

(n) et des exportations ()

Le taux de croissance du PIB (g), du PNB

(n) et des exportations () A

partir des résultats ci-après, D0 =5,70E+09;

X0 =2,40E+09; D0/X0 = 2,38E+02; = 0,05;

t = 0,83982123 ; t = 23,2980659,

on obtient un indice de solvabilité b = 5,94

A

partir des résultats ci-après, D0 =5,70E+09;

X0 =2,40E+09; D0/X0 = 2,38E+02; = 0,05;

t = 0,83982123 ; t = 23,2980659,

on obtient un indice de solvabilité b = 5,94

Source :

Calculs effectués par nos soins sur les données à partir

du logiciel Excel 2003

Source :

Calculs effectués par nos soins sur les données à partir

du logiciel Excel 2003

D'affecter directement ses ressources supplémentaires vers des

emplois productifs. Une gestion parfaite de l'endettement passe alors

par l'investissement des fonds étrangers dans des projets productifs

générateurs de devises suffisantes pour permettre le transfert en

monnaie étrangère des intérêts et du capital

payé, les bénéfices directs de l'investissement

étant utilisé à l'accroissement de la production. Une

restructuration de l'allocation des ressources doit être faite en faveur

des secteurs tournés vers l'exportation ou vers la substitution

d'importations. L'endettement de croissance (affectée

à l'investissement productif) doit être

privilégiée au détriment d'un endettement de crise

(problèmes de balance de paiements, allègement de la

dette). A l'analyse de la structure d'utilisation de la

dette extérieure du Cameroun entre 1994 et 2002 (voir Annexe

n°8), il en ressort que 65% des fonds en moyenne sont des prêts

programmes (soutien budgétaire, aide balance de paiements,

ajustement structurel, rééchelonnement...) et 33% seulement

sont des prêts projets (agriculture, commerce extérieur,

éducation habitation, transport, télécommunications...).

L'endettement de crise est largement dominant. Structurellement,

l'affectation de la dette extérieure ne rassure pas quant à la

capacité future de mobilisation des ressources pour son

remboursement ;

D'affecter directement ses ressources supplémentaires vers des

emplois productifs. Une gestion parfaite de l'endettement passe alors

par l'investissement des fonds étrangers dans des projets productifs

générateurs de devises suffisantes pour permettre le transfert en

monnaie étrangère des intérêts et du capital

payé, les bénéfices directs de l'investissement

étant utilisé à l'accroissement de la production. Une

restructuration de l'allocation des ressources doit être faite en faveur

des secteurs tournés vers l'exportation ou vers la substitution

d'importations. L'endettement de croissance (affectée

à l'investissement productif) doit être

privilégiée au détriment d'un endettement de crise

(problèmes de balance de paiements, allègement de la

dette). A l'analyse de la structure d'utilisation de la

dette extérieure du Cameroun entre 1994 et 2002 (voir Annexe

n°8), il en ressort que 65% des fonds en moyenne sont des prêts

programmes (soutien budgétaire, aide balance de paiements,

ajustement structurel, rééchelonnement...) et 33% seulement

sont des prêts projets (agriculture, commerce extérieur,

éducation habitation, transport, télécommunications...).

L'endettement de crise est largement dominant. Structurellement,

l'affectation de la dette extérieure ne rassure pas quant à la

capacité future de mobilisation des ressources pour son

remboursement ; De se protéger contre les effets des chocs exogènes

consécutifs à la détérioration des termes de

l'échange, à l'étroitesse de la base productive, à

la forte proportion de l'importation des biens et services de première

nécessité destinés à la consommation et à

l'investissement. La diversification de l'offre des produits

d'exportation est une solution contre cette vulnérabilité aux

chocs externes. Sur la période de l'étude, les trois premiers

produits d'exportation (pétrole, bois, cacao)

représentent 65% des exportations totales. Sur les dix dernières

années (1995-2004), cette proportion a été

ramenée à 56%. Le seul pétrole pour la période 1995

-2004 représente 38% du total des exportations totales.

L'urgence est à l'exploration et à l'exploitation des

possibilités et opportunités d'investissement pour lesquelles on

peut, à l'heure de la globalisation des économies, avoir de

véritables avantages compétitifs au moins dans la sous

région et au delà. Au moment où les

autorités publiques signalent une baisse du taux d'industrialisation et

de recul de la production nationale formelle, il y a matière à

méditer sur la réalité et la durabilité de la

soutenabilité acquise au forceps des hypothèses de croissance

très optimistes formulées par les IBW et sur les actions

concrètes à prendre pour inverser la tendance ;

De se protéger contre les effets des chocs exogènes

consécutifs à la détérioration des termes de

l'échange, à l'étroitesse de la base productive, à

la forte proportion de l'importation des biens et services de première

nécessité destinés à la consommation et à

l'investissement. La diversification de l'offre des produits

d'exportation est une solution contre cette vulnérabilité aux

chocs externes. Sur la période de l'étude, les trois premiers

produits d'exportation (pétrole, bois, cacao)

représentent 65% des exportations totales. Sur les dix dernières

années (1995-2004), cette proportion a été

ramenée à 56%. Le seul pétrole pour la période 1995

-2004 représente 38% du total des exportations totales.

L'urgence est à l'exploration et à l'exploitation des

possibilités et opportunités d'investissement pour lesquelles on

peut, à l'heure de la globalisation des économies, avoir de

véritables avantages compétitifs au moins dans la sous

région et au delà. Au moment où les

autorités publiques signalent une baisse du taux d'industrialisation et

de recul de la production nationale formelle, il y a matière à

méditer sur la réalité et la durabilité de la

soutenabilité acquise au forceps des hypothèses de croissance

très optimistes formulées par les IBW et sur les actions

concrètes à prendre pour inverser la tendance ; D'assurer la prise en compte des changements structurels de

l'économie dans les méthodes de projection. Ainsi, la

modification de la répartition sectorielle de la production et du

commerce extérieur, la déforestation, les exportations de

matières premières non renouvelables, les flux migratoires, la

climatologie de même que la disponibilité des terres agricoles

sont des variables sur lesquelles il convient de s'appesantir aux fins

d'éventuels ajustements. Le bois qui est le 2ème

produit d'exportation est de régénération lente et longue.

Lé pétrole est une énergie non renouvelable Les

conséquences à terme de la déforestation et de

l'épuisement des stocks de pétrole sont énormes sur la

viabilité future du pays. Il en est de même des

épidémies telles que le SIDA dont l'impact négatif sur la

croissance est démontrée ;

D'assurer la prise en compte des changements structurels de

l'économie dans les méthodes de projection. Ainsi, la

modification de la répartition sectorielle de la production et du

commerce extérieur, la déforestation, les exportations de

matières premières non renouvelables, les flux migratoires, la

climatologie de même que la disponibilité des terres agricoles

sont des variables sur lesquelles il convient de s'appesantir aux fins

d'éventuels ajustements. Le bois qui est le 2ème

produit d'exportation est de régénération lente et longue.

Lé pétrole est une énergie non renouvelable Les

conséquences à terme de la déforestation et de

l'épuisement des stocks de pétrole sont énormes sur la

viabilité future du pays. Il en est de même des

épidémies telles que le SIDA dont l'impact négatif sur la

croissance est démontrée ;  De promouvoir et mobiliser de manière optimale l'épargne

locale. Une meilleure maîtrise des déterminants

quantitatifs et qualitatifs de l'épargne intérieure et un

système financier assaini et intégré pourront contribuer

à réduire la part de l'épargne informelle pour l'orienter

vers le processus productif créateur de richesse. Il faudrait par

ailleurs renforcer les capacités opérationnelles de la Douala

Stock Exchange afin qu'il devienne un marché financier actif,

crédible et bien organisé à même d'offrir la

flexibilité, la liquidité des actifs, la fongibilité des

titres de dette, les opportunités de placement, les financements longs

ainsi que la capacité de négocier les risques. A travers la

pratique de l'émission des obligations du Trésor, l'Etat pourra

à coup sûr contribuer à une mobilisation optimale de

l'épargne locale oisive. L'épargne intérieure a pour but

de financer immédiatement une partie des investissements difficilement

réalisables sur l'endettement extérieur, et à terme de le

réduire voire de supprimer le recours aux ressources extérieures.

La politique d'endettement devrait s'inscrire dans le cadre global des choix de

politique économique du débiteur. Il faut pour cela

évaluer le déficit financier (écart entre besoins

d'investissement et épargne locale) de manière à ce

que le volume de l'emprunt corresponde à la capacité d'absorption

de l'économie. Le recours à l'assistance étrangère

est d'après la théorie des écarts, une fonction

décroissante de la mobilisation de l'épargne locale ;

De promouvoir et mobiliser de manière optimale l'épargne

locale. Une meilleure maîtrise des déterminants

quantitatifs et qualitatifs de l'épargne intérieure et un

système financier assaini et intégré pourront contribuer

à réduire la part de l'épargne informelle pour l'orienter

vers le processus productif créateur de richesse. Il faudrait par

ailleurs renforcer les capacités opérationnelles de la Douala

Stock Exchange afin qu'il devienne un marché financier actif,

crédible et bien organisé à même d'offrir la

flexibilité, la liquidité des actifs, la fongibilité des

titres de dette, les opportunités de placement, les financements longs

ainsi que la capacité de négocier les risques. A travers la

pratique de l'émission des obligations du Trésor, l'Etat pourra

à coup sûr contribuer à une mobilisation optimale de

l'épargne locale oisive. L'épargne intérieure a pour but

de financer immédiatement une partie des investissements difficilement

réalisables sur l'endettement extérieur, et à terme de le

réduire voire de supprimer le recours aux ressources extérieures.

La politique d'endettement devrait s'inscrire dans le cadre global des choix de

politique économique du débiteur. Il faut pour cela

évaluer le déficit financier (écart entre besoins

d'investissement et épargne locale) de manière à ce

que le volume de l'emprunt corresponde à la capacité d'absorption

de l'économie. Le recours à l'assistance étrangère

est d'après la théorie des écarts, une fonction

décroissante de la mobilisation de l'épargne locale ; De maîtriser de manière quasi-exhaustive les sources de la

croissance économique. La condition de transversalité

contraint la dette à ne pas s'accroître plus rapidement que le

taux d'intérêt. KREMERS126

De maîtriser de manière quasi-exhaustive les sources de la

croissance économique. La condition de transversalité

contraint la dette à ne pas s'accroître plus rapidement que le

taux d'intérêt. KREMERS126