Le multimédia mobile( Télécharger le fichier original )par Roger Taakam Université Jules Verne Picardie - Master 2 Systèmes d'information multimédia 2007 |

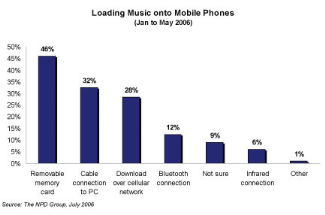

4.2. Le marché du contenu mobileIl est établi que les services de loisirs : sonneries, musique, chat, jeux et sexy constitue le plus fort potentiel de l'offre des contenus mobiles. Ils représentent à eux seuls près de 80% du marché du multimédia mobile. Selon une étude de Informa Telecoms & Media citée par Atelier.fr21(*), la musique mobile devrait générer un chiffre d'affaires de 13 milliards de dollars en 2011.Selon cette étude, c'est en Asie que le marché de la musique mobile rencontre le plus grand engouement. Cette région représente aujourd'hui 46% du marché total. Le téléchargement de musique sur mobile entre janvier et mai 2006.

Les sonneries resteront le contenu le plus consommé en 2011 mais les téléchargements de titres devraient petit à petit se faire une place dans les habitudes du consommateur. L'arrivée de la 3G, ces combinés pourvus de lecteurs multimédia et d'une importante capacité de stockage, devrait doper le marché de la musique sur mobile. D'après une étude du cabinet Andersen commandée en 2004 par la Commission européenne et portant sur « Le contenu numérique pour les services mobiles », ce marché devrait représenter près de 18,9 milliards d'euros en 2006, contre 2 milliards en 2002. Reposant essentiellement sur des services de base tels que le téléchargement de sonneries et d'icônes numériques, le marché du contenu mobile est amené à s'enrichir de nouveaux services - jeux et informations notamment - dans les quatre ans qui viennent. Mais l'essor rapide des services de contenus mobiles en Europe dépendra pour bonne part du degré d'entente auquel parviendront les différentes parties prenantes (fournisseurs, opérateurs, constructeurs), selon un rapport du cabinet Andersen. Contrairement à leurs homologues asiatiques, les grands opérateurs européens peinent à trouver un consensus. De même le niveau `endettement de ces opérateurs inhibe leur capacité restreint leur capacité d'investissement dans des plates-formes technologiques de diffusion. Cet endettement influence aussi la part de bénéfice que les opérateurs pourraient partager avec les fournisseurs de contenu. 4.3. Le marché des terminaux mobilesMalgré la forte concurrence asiatique (coréenne et japonaise notamment), les Américains et les Européens sont encore les leaders sur le marché du mobile. Nokia et Motorola représentent à eux seuls près de 50% de part de marché mondiale. Les opérateurs asiatiques, eux, sont en très forte croissance, notamment Samsung et LG. Cette croissance est liée, d'après Thomas Husson22(*) au fait que les opérateurs asiatiques sont positionnés sur des terminaux de moyen à haut de gamme, avec des prix de vente plus élevés. 90 % des abonnés mobiles japonais et coréens ont accès à des services multimedias (MMS, accès Internet, téléchargement) sur leur portable. Ces produits correspondent mieux à l'état des marchés occidentaux qui sont en phase de renouvellement et sont en quête de mobiles plus sophistiqués. En 2004, l'institut Gartner estimait que 730 millions de portables seraient vendus en 2005. Finalement, il y en aura eu 810 millions de vendus. Soit une croissance de l'ordre de 19% par rapport à 2004. Aujourd'hui, d'après les statistiques de la GSM Association, on enregistre 1000 nouveaux utilisateurs de mobile par minute dans le monde. Ce qui représente, au troisième trimestre 2006, 2 milliards d'utilisateurs. Le 1er milliard s'était fait en 12 ans, le deuxième en à peine 3 ans ! Cette forte progression du nombre d'utilisateurs vient des pays comme la Chine, l'Inde, l'Afrique et l'Amérique latine qui, à eux seuls, représentent 82% du deuxième milliard. Et d'après les prévisions, cette croissance devrait être maintenue à la hausse pour les prochaines années. En 2010, les spécialistes estiment que la planète Terre pourra compter jusqu'à 3,5 milliards de clients pour un opérateur mobile. Le prix des Smartphones diminue ce qui les rend accessibles à une population d'utilisateurs de plus en plus importante. Les ventes de Smartphones devraient connaître une croissance moyenne de 50 % par an d'ici à 2009 et à cette date un mobile sur trois sera un Smartphone. Le marché des terminaux mobiles convergents a enregistré une forte croissance en Europe au premier trimestre 2006, soit une augmentation de près de 43% par rapport au premier trimestre 2005, avec 2,67 millions d'appareils commercialisés. Si ces estimations sont un peu inférieures aux attentes, les ventes de terminaux convergents en Europe devraient atteindre les 20 millions d'unités pour l'année 2006, selon le cabinet d'études IDC. Les appareils comme la série N de Nokia, le Sony Ericsson W950 pour le grand public ainsi que les diverses offres d'appareils nomades multi-fonctions pour les professionnels devraient dynamiser le marché. Sur le marché global des terminaux mobiles, le leader reste Nokia, qui est le seul avec RIM à afficher des ventes en progression sur le premier trimestre 2006 par rapport à la même période de l'année dernière. Les tableaux ci-après donnent les chiffres clés du marché de terminaux mobiles (assistants personnels, pocket PC, smartphones, portables...) Tableau : LES ASSISTANTS PERSONNELS DANS LE MONDE

Source IDC

Source Canalys

Source IDC

Source The Diffusion Group ORDINATEURS PORTABLES

Source : Benchmark Group * 22 Interview dans le JDN |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||