Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

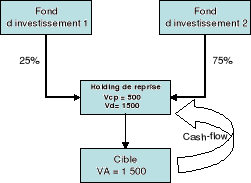

2. Les LBOPar LBO ou « leverage buy out », il faut entendre l'acquisition d'une entreprise par un ou plusieurs fonds d'investissement ou private equity, financé majoritairement par la dette et à condition que le coût de la dette soit inférieur à la rentabilité désirée des investisseurs9(*). Le recours à la dette incite l'entrepreneur à faire l'effort pour honorer ses engagements. Avec le contra de dette, « l'emprunteur devient un ayant droit résiduel pour le revenu supérieur à la valeur faciale de la dette »10(*) . C'est l'approche incitative à l'effort pour dans un contrat de dette et ce à condition de minimiser les conflits d'agence entre entrepreneur et actionnaire externe. 2.1. ContexteRappelons que les opérations de LBO venues des USA ont eu pour objectif à la base : ü la transmission des entreprises suite à des problématiques de droit de succession, ü le recentrage des industriels sur leur coeur de métiers et de ce fait la cession des activités jugées par ces derniers non stratégiques. Mais suite à l'évolution de l'économie et à une conjoncture favorable au niveau des taux d'intérêt sur le marché financier et monétaire, d'autres motivations ont drainé le marché des acquisitions par la dette parmi lesquelles on peut citer : ü la mutation dans l'industrie bancaire à travers le développement des activités de financement, d'Asset Management, des hedges funds ou d'autres nouvelles branches de la banque. L'objectif principal consiste à rechercher de façon permanente et progressive l'EVA11(*). ü La course au ROE12(*) ou return on equity devant surperformer la rentabilité désirée des investisseurs. La clé de voûte de ce montage réside dans : · Le coût de la dette qui doit être inférieur au coût moyen pondéré des capitaux et donc au ROE. · L'efficacité de la théorie des mandats et, · La bonne gouvernance couplée avec la création de valeur dans l'opération. 2.2. Le MontageL'opération de LBO est structurée par la création d'une holding ou société de fait qui s'endette pour acheter une autre société appelée cible. Cette société cible appartenant à la holding fera remonter tout le cash issu de l'exploitation au niveau de la holding. Cette dernière s'en servira pour payer les intérêts de la dette et le capital (suivant la structure de la dette) à terme. Les fondamentaux de la société cible ne change pas. Seule la structure financière et le style de management diffèrent.

Avec Vcp = valeur des capitaux propres et Vd = valeur de la dette. En ce qui concerne la composition des ressources stables, on peut constater une prédominance de la dette par rapport aux fonds propres. Par contre pour le style de management, c'est le retour en force des managers financiers sachant optimiser la capacité de la cible à rendre l'exploitation et les actifs de l'entreprise très liquide (amélioration des rations de liquidité, mobilisation des créances accroissement de la liquidité et la cessibilité des actifs patrimoniaux. Ces compétences sont nécessaires pour dégager suffisamment du cash-flow à remonter au niveau de la holding pour faire fonctionner le montage. A la place du fond d'investissement, on peut avoir le management. * 9 Par investisseur, il faut entendre au sens large le détenteur actuel ou potentiel des titres de propriété de la société. A ne pas confondre avec le créancier ou l'entrepreneur au sens de Ricardo. * 10 Jensen and Meckling (1976) dans théorie de l'agence et structure du capital. * 11 EVA : economic value added ou bénéfice résiduel, Henri BOUQUIN - Contröle de Gestion (2004) * 12 ROE = Résultat net/ Capitaux propres |

|