II Portfolio Selection

In einer rationalen welt ist es unangezweiflt , dass ein Anlger

bei der Wahl von zwei anlagenalternativen diejenigen wählt, deren Risio

bei gleicher zu erwartender Randite kliener ist, man spricht in diesem

zusammenhang von der Risikoaversion des anlegers

Die auf Harry Markowitz zurückgehenden Erkenntnisse

erweitern im kern das Denken über die Allocation von Vermögen von

eindimensionalen Renditeaspekt zum zweidimonsionalen Rendite- Risiko-Aspekt.

Der name Markowitz und das phenomen von Divesifiacation1. sind

untrennbar. Ist man sich vor Markowitz Aufsatz bereits der sogenannte naiven

Derversifivcation2 Bewusst gewesen, nicht alle auf eine karte zu spielen,

sondern sein vermögen auf meherer Anlegen gut zu verteilen. Die

herausforderung ist es Matematisch nachzuweisen, das diese möglichkeit

gibt.

Anlagen so kombineiren, dass man unter Einschluss von Anlagen

deren Erträge sich wechsil seitig nicht proportional und

ungleichläufig, ein Porfilo erhält, welches bei den gleichen

Renditeerwartung ein niedriges Risiko mit sich führt.

Harry Markowitz hat gelingt einein systhematischen Prozess zu

difinierenn, wie man unter kenntnisse von dreier emprischen Kennzahlen und zwar

der erwateten Rendite der Einzelnen Anlagen, deren empirischen

Standardabweichung und jeweiligen Korrelationen Zwischen eizelnen Renditen von

der jeweiligen Anlagealternativen, ein so gennannt optimales und

risikoreduzierenden Wertpapierportfolio abauen kann.( Effizientes)

Nachfolegenden werden die drei fondamentalen Bgeriffen der

porfolio Selection Theorie, und nämlich Rendite, Risiko und Korrolation

erläutert.

1.Rendite

Man difiniert den Begrifff Rendite als relatives mass für

den Erfolg oder miss erfolg eine Investition bezogen auf einne difiniert

Zeitraum

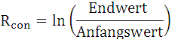

In den Moderne Portfolio Theorie wird der Ex-Post Rendite Linear

und kontinuirlich gerchnet werden, sie berchenet den Erfolg am Ende er Zeitraum

aud der Basis alle informationen über die zahlungen und Wertenwicklugen

der Investionprodkten.5

Die zufällige Rendite basiert auf dem Ex-post begriff

-interpritiert diesen aber zu beginn der Renditeperiode als Zufallsvariable.

Harry Markowitz bedient sich bei der abbauen von der optimale protfolio diese

Renditebegriffs am anfang der investitionenperiode .

In fall der Vertteilung dieser Zufallsvariablen, nimmt mann der

Eifachheit der Modellierung hablber hfige kontinuierliche Renditen, um dem

wunsch der modernen Portfoliotheorie unterstellen Normaverteilung von Renditen

gerecht zu werden6 .

Die nommaleverteilunghypothese stellt eine Basisprämisse der

Modell dar , den diese Verteilung lässit sich durch die oben genannten

zwei pararamter erwartete Rendite und Standardabweichung vollständig

darstellen.

Über die additive Verkettung der kontinuirlichen Rendite hat

man glangt zum mehrperiodischen Renditebegriff. Diese Rendite ist auf grund des

Grenzwertsatzes normal verteilt.

Die kontinuerliche Rendite wird wie folgende 9 berchenet

Die kontinuierliche Renditen haben den Vorteil, dass gleiche

absolute Abweichungen von Renditen nach oben und nach unten auch gleiche

prozentuale Folgen haben.

Zb wann eine Aktien von CHF 38- auf CHF 49 steigt und wieder auf

CHF 38 fällt , weißt additive Verkettung der beiden kontinuierlichen

Renditen ln ( 49/ 38) und ln ( 38/49) eine Rendite von Null aus. Was der

absoluten Wertentwicklung der Anlage über mehrere Perioden entspricht10

Die lineare Renditeberchnung wird anhand nachsthender Formel

vorgenommen

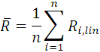

Man verwendet das arithmische Mittel der Historichen Renditen der

bercheneten gleiche periode um das EX post basiserte Zufälligue Rendite zu

kommen. Man bezeichnet es als erwartete rendite aber eigentliche eine

geschätzte Zufallvariable sein soll.

Mit n = Anzahl der perioden

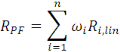

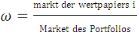

Die Rendite eines protfolios aus meheren Wertpapieren stzt sich

aus den Summen aller Eizelerträge zusammen, oder der Rentiesparche tu

bleiben als die gewicht summe de einzelrendite

Mit n= Anzahl der Wert papier

2. Volatilität

Mit dem Begriff Risiko bezeichnet man daher die Unsicherheit, mit

der die erwarteten Renditen auch wirklich eintreten. Je stärker das Risiko

einer Anlageform ist, um so stärker schwankt die Wertentwicklung im

Zeitverlauf. Das Instrument um diese Unregelmäßigkeit oder

Flatterhaftigkeit der Renditeentwicklungen zu messen ist die sogenannte

Volatilität.

Wir betrachten, dass das Risiko ist das bewusste eingehen der

Möglichkeit eines Verlustes im Negativfall. Man hat jedoch die

Möglichkeit diese Schwankungen mit Investments zu nutzen, die dieses

können und unter Beweis stellen, oder die Verluste unkontrolliert

größer werden zu lassen, wobei man wieder viel Zeit benötigt,

um diesen auszugleichen.

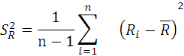

Die Standardabweichung misst, wie stark die einzelnen Renditen

der Perioden um den Mittelwert (Erwartungswert) schwanken. Die quadrierte

Standardabweichung, also s2 wird in der Mathematik auch als Varianz

bezeichnet. Die Varianz lässt sich zwar leichter errechnen, mit Hilfe der

Standardabweichung lassen sich aber "griffigere" Aussagen bezüglich der

Risikohaftigkeit einer Anlageform treffen.

Erster geht von einer Unmöglichkeit der Vorhersagbarkeit

zukünftiger Renditen aus, letzter arbeit mit wahrscheinlichlichkeiten

zukünfiger Renditeenwicklungen. In dieser Arbeit wird aus Gründen der

Modellierbarkeit mit dem begriff ders Risikos gearbeitet, wobei die in diesem

zuammenhang stehenden Wahrscheinlichkeiten aus einperiodischen Historischen

Renditeenwicklungen ( linearer Berchnung) resultieren.

Da ferner auch die moderne portfoliotheorie rein quantitiver

Natur ist, wird der Risikoaspekt von Ester in verschierdene Momente der

Wahrscheinlichkeitsverteilungen eingeteilt.

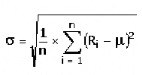

3. Varianz einzlener Wertpapiere

Die Varianz wird ausgerechnet von den durchschinttliche

quadrierten Abweichungen der Historischen Renditen zur erwarteten Rendite.

Emprichen Varianz

Mit

n = Anzahl der Perioden

Um auf die gleiche Dimension wie die erwartete Rendite zu

gelangen, nimmt man die Wurzel der empirischen Varianz und erhält so die

empirischen Standardabweichung

Um die Volatilität zu bekommen muss man ersten dieses Werte

anannualisieren,Da die Renditen häfig als p.a Zahlen dargestellet werden,

ist das dazugehörige Risiko für die gleiche periode als p.a.

darzustellen. Das sin un zwek bei der Annualisierung besteht darin in der

einfachen Verwendungsmöglichkeit zur Ermittlung weitere kennzahlen,

für deren meit auf annualisierte Daten zurückzugreifen.

p.a. p.a.

Mit T1= Jahr

Mit T2 = periode der zur Stabweichung zugrundeleigenden

Renditen.

N.b Die transformation täglichen Renditen wird in

verschiedenen Weise vorgenommen . Häufig findet man als Faktor v 250 da

man gehet man davon aus das die 250 handelstagen pro Jahr .

|