Pratiques bancaires de banques étrangères envers les PME Algériennes: Cas de la Société Générale Algérie( Télécharger le fichier original )par Mohammed TAHRAOUI Université d'Oran - Magister 2007 |

SECTION II CROISEMENTS DES RÉSULTATSThéoriquement, on peut dire que la PME est très proche de son banquier. Ceci résume en quelque sorte les difficultés qu'endurent les PME sur le plan relationnel, en plus de l'asymétrie d'informations que présente cette catégorie de client, comparativement à la grande entreprise. Nous rappelons que le questionnaire est élaboré dans un but d'identifier les pratiques de la Société Générale Algérie, à commencer par l'identification des PME enquêtées jusqu'au conditions de financement. Nous commençons à présenter les principaux résultats croisés par thème. II.1 Identification et caractéristiques des PME enquêtées Nous constatons clairement l'influence du chiffre d'affaires sur l'effectif des PME enquêtées (tableau croisé 1). Prenant l'exemple de la catégorie (10 à 49), lorsqu'elle atteint 12 entreprises avec un chiffre d'affaires entre 10 et 49 millions, le nombre de cette catégorie régresse. L'effet inverse se reproduit lorsqu'on se rapproche des catégories constituées d'un effectif de salariés beaucoup plus important. À titre d'exemple, la catégorie (50 à 99), enregistre une augmentation en nombre lorsqu'on se rapproche des catégories de chiffre d'affaires les plus importantes. Cela veut dire, que ces constats représentent la tendance générale de l'effet chiffre d'affaires sur la taille, mais nous pouvons constater quelques exception à cette tendance, comme le cas des trois entreprises qui réalisent un chiffre d'affaires de plus de 500 millions avec un effectif entre 10 à 49 et l'autre cas, d'une entreprise qui réalise un chiffre d'affaires entre 50 et 100 millions de dinars avec un effectif entre 200 et 249. Nous pouvons expliquer ces exceptions par la nature de quelques branches d'activités qui échappent à cette tendance. En se basant sur le tableau croisé 1, et en utilisant les deux critères, chiffre d'affaires et effectif, nous pouvons re-catégoriser les PME enquêtées en deux catégories : celle représentée par un effectif de 10 à 99 avec un chiffre d'affaires entre 10 et 149 millions, et l'autre qui enregistre un effectif de 100 à 250 avec un chiffre d'affaires de plus de 150 millions de dinars. Nous pouvons qualifier la première de petite et la deuxième de moyenne. Seulement, il faut signaler que par souci de cohérence, nous avons interprété les différents résultats à travers la classification officielle reconnue par le ministère de la PME et utilisée par l'ensemble des travaux de recherches à qui nous avons eu recours. L'effet de l'importance du capital social par type d'activité, peut nous renseigner sur une forte capitalisation des PME enquêtées dans l'activité de production (tableau croisé 2). L'activité de l'importation affiche un chiffre d'affaires supérieur ou égal à 20 millions de dinars dus à l'application de l'article 13 de l'ordonnance n°05-05 du 25/07/2005, qui interdit à tout opérateur d'exercer des activités d'importation de matières premières, de marchandises ou de produits destinés à la revente en état, lorsque son capital est inférieur à 20 millions. Quant aux activités du commerce et des services, ces dernières enregistrent une capitalisation moindre. Néanmoins, il faut signaler que 25% des entreprises qui activent dans l'activité des services détiennent un capital inférieur à 500 milles dinars contre seulement 08% qui activent dans le commerce. Nous pouvons conclure que les PME enquêtées sont fortement capitalisées, le choix de la S.G.A de cette caractéristique dans ces PME finançables permet de mieux apprécier le risque de crédit car, le capital social d'une entreprise représente son patrimoine. Cela veut dire que les PME sous capitalisées ont de faible chance d'être financées. Quoique l'activité de production est dominante dans la nature des PME enquêtées, mais cela n'exclut pas sa présence dans d'autres type d'activité comme le commerce, les services et l'importation. Le croisement entre type et branche d'activité nous a permis de ressortir un résultat intéressant qui se concrétise dans la faible présence des PME activant dans la branche de textile et cuir considérés par la S.G.A comme une branche trop risquée. Les autres branches par type d'activité connaissent une bonne répartition, cette dernière n'est pas l'effet du hasard mais, pour une bonne gestion de risque de crédit, la banque a l'obligation de bien répartir son portefeuille, tout en respectant le principe des ratios des divisions des risques pour que la défaillance d'une branche d'activité n'entraîne pas la faillite de la banque. Cette répartition donne l'occasion à la S.G.A d'avoir un portefeuille PME diversifié. L'analyse de la structure du capital par taille, ceci nous a permet de constater la prédominance du capital personnel dans la petite entreprise et avec un degré moindre dans la très petite et la moyenne entreprise. La structure du capital seul dans la constitution des PME perd sa présence dès qu'on franchi une taille constituée de 100 salariés. À cet effet, la structure s'ouvre sur d'autres associés qui représentent généralement un lien de famille avec l'entrepreneur potentiel. En Algérie, ce phénomène est connu dans la plupart des PME et même dans d'autres pays. Ceci, nous permet de conclure qu'il s'agit de PME familiales. Les PME enquêtées sont connectées à Internet à hauteur de 86%. Le croisement de cette question par branche d'activité nous a permis de constater une forte présence de cette nouvelle technologie dans ce type de PME et ce dans l'ensemble des branches, exceptionnellement la branche des mines et carrières qui représente qu'une seule entreprise de la population enquêtée. L'utilisation des nouvelles technologies par ce type de PME apparaît aussi par la présence des ordinateurs dans leur gestion et qui sont largement dépendant de la taille de l'entreprise. L'utilisation de l'Internet comme forme de la nouvelle technologie est limitée aux approvisionnements, aux relations commerciales et à la gestion administrative, les autres activités liées à la gestion telles que l'organisation, la finance, la recherche et développement,... manifestent des problèmes pour s'approprier de cette nouvelle technologie. Ces problèmes rencontrés ont été largement détaillés dans les travaux de recherche de certains auteurs comme, K. Arabi et M. Belhocine (2003) ainsi que le rôle que joue les nouvelles technologies comme facteur de compétitivité. Sur ce dernier point, nous pouvons dire que les PME enquêtées utilisent les nouvelles technologies d'une façon impérative.

Tableau croisé 1 : chiffre d'affaires/effectif salariés

Tableau croisé 2 : capital social/type d'activités II.2 L'entrepreneur Nous ne pouvons pas aborder la PME sans aborder son entrepreneur. Ce dernier, représente l'élément central. Durant notre enquête, nous avons pu recenser certains éléments qui caractérisent les PME finançables par la S.G.A, seulement le croisement de l'âge de l'entrepreneur avec le niveau de formation nous conduit à un résultat sur la prédominance du niveau universitaire pour toutes les catégories d'âge. Néanmoins, il faut signaler que 60% des entrepreneurs qui ont un niveau universitaire, leur age ne dépasse pas 44 ans. Pour conclure, nous pouvons dire que l'entrepreneur de l'échantillon enquêté appartient à une catégorie jeune et universitaire. Cette nouvelle classe, apparue dans la fin des années 90 a été relevée par Ahmed Bouyacoub (1997), dans son article sur les caractéristiques de la gestion des ressources humaines dans les PME en Algérie. Cette catégorie de nouveaux entrepreneurs a aussi fait l'objet d'une enquête de Lachachi Tabet Aoul (2006) dans son article, intitulé : « l'entrepreneur Algérien : émergence d'une nouvelle classe ». Nous constatons que l'entrepreneur des PME enquêtées est représenté à presque 93% par le sexe masculin. Le croisement effectué entre le niveau de formation et le sexe, nous a permis de constater que la catégorie femme est représentée à 80% par des femmes universitaires et non professionnel. Contrairement à la catégorie du sexe masculin qui ne représente que 66% d'universitaires contre 19% de professionnels et 15% de niveau secondaire (tableau croisé 3). La prédominance du jeune entrepreneur universitaire nous a conduit à s'intéresser davantage à ce type d'échantillon. Le croisement « de ce que faisaient ces entrepreneurs avant la création de leur entreprises », avec « l'expérience professionnelle », nous a permis de constater qu'une bonne partie de ces entrepreneurs étaient patron d'entreprise privée, avec un degré moindre des fonctionnaires et des propriétaires de professions libérales. Ce que nous pouvons dire sur ces entrepreneurs, c'est qu'il existe une seule catégorie d'entrepreneur caractérisée par sa jeunesse, son niveau universitaire et son expérience dans sa branche d'activité. Ce qui permet de confirmer l'inexistence de l'ancienne catégorie d'entrepreneur, caractérisée par leur âge avancé et leur formation relativement faible. Consciente du rôle que joue l'entrepreneur dans la gestion des PME, la S.G.A est à la recherche des entrepreneurs compétents, capables de gérer leurs affaires pour pouvoir dégager des résultats positifs et payer les échéances des crédits accordés.

Tableau croisé 3 : Age/ Niveau de formation II.3 La relation S.G.A-PME Ce thème représente la partie déterminante de notre travail qui porte sur l'identification des pratiques bancaires de la S.G.A. À la question de la relation client avec le personnel de la banque, et plus précisément avec son conseiller, 44% de ces PME ont répondu par la mention « très bon », lorsqu'elles ont été interviewées sur l'accueil et le contact avec le personnel de la banque. Cette mention ne représente que 30% en matière d'accueil téléphonique et la différence est donnée presque en totalité à la mention « moyenne ». L'augmentation de l'activité des agences bancaires a contribué à l'augmentation du nombre d'appels téléphoniques, mais l'absence d'un standard téléphonique automatique entraîne quelques lenteurs, ce qui explique les insuffisances en matière d'accueil téléphonique.

Tableau 8 : qualité d'accueil Graphique 8 : qualité d'accueil Le croisement de la taille de l'entreprise avec la qualité d'accueil, nous a permis de constater une appréciation d'une bonne relation pour l'ensemble de l'échantillon. L'accueil que nous avons ciblé dans notre questionnaire concerne beaucoup plus le contact avec l'ensemble du personnel de la banque. Ceci est justifié par le fait que la S.G.A se dote d'une gestion classique basée sur le guichet, non pas comme la banque assise où l'entreprise n'a qu'un seul interlocuteur. Dans notre cas, l'entrepreneur est amené à contacter presque l'ensemble du personnel de la banque pour traiter ses opérations bancaires dans les différents services. Les valeurs de la S.G.A (Esprit d'équipe, Professionnalisme et innovation) ont été observées chez le personnel de la banque, à l'exception de l'innovation qui ne représente que 12% du total répondants (65). Des questions ont été également posées concernant les locaux et les lieus d'implantations de la S.G.A. Les réponses obtenues indiquent le bon choix d'endroit d'implantation et le bon aménagement des locaux, adaptés à l'activité bancaire avec un accès plus ou moins facile, puisque 40% des clients interviewés trouvent des difficultés pour accéder à la banque. La question relative au pourquoi du choix de la banque S.G.A, confirme l'importance de l'image de marque comme facteur clé de la concurrence. La réponse à cette question a donné le choix aux personnes interrogées d'opter pour plusieurs réponses, mais la réputation du groupe Société Générale est déterminante dans le choix du client, puisqu'elle représente 70%. Le conseil des proches compte beaucoup dans le milieu des affaires. La multi-bancarisation des PME a été abordée pour vérifier le nombre de banques où elles sont domiciliées. Une PME sur deux est domiciliée dans deux banques. La deuxième domiciliation s'explique par leurs anciennes relations avant l'implantation de la S.G.A. « La rupture avec l'ancien banquier ne doit pas être brutale, on ne sait jamais », selon l'avis des entrepreneurs interviewés. La domiciliation bancaire unique représente 20%. Dans une place bancaire comme celle de notre pays, où la concurrence est peu développée, la faible multibancarisation des PME est un argument traditionnel. L'entrepreneur pense qu'en concentrant son chiffre d'affaires sur une ou deux banques, cela lui permettra d'avoir un pouvoir important de négociation. L'autre élément décisif est celui de la répartition de son chiffre d'affaires dans plusieurs banques, peut provoquer chez ses partenaires financiers une perte de sa crédibilité. Ajoutant à cela, le rapport de proximité avec un seul banquier qui développe un climat de confiance entre les deux partenaires. Dans une économie de marché où l'existence d'une concurrence bancaire est installée, la multibancarisation est vue par les PME comme un atout qui permet d'obtenir les meilleures conditions92(*), un crédit plus élevé par exemple. Plus la concurrence est tendue, plus le client tente de tirer profit de la situation en choisissant la domiciliation dans plusieurs banques. La sécurité en cas de difficulté représente un deuxième facteur déterminant dans la gestion des risques des PME. La question relative au choix de la domiciliation de ces PME dans la S.G.A, la réponse « réputation » représente une proportion importante pour l'ensemble des catégories. En deuxième position, nous avons le conseil d'un proche qui représente 35% dans la petite et moyenne entreprise contre 56% dans la TPE. Ce résultat permet de confirmer la relation de proximité que tisse la PME avec son environnement d'un coté, et le rôle que joue l'ancienneté et la notoriété d'une banque dans la concurrence bancaire de l'autre côté. Le choix de la domiciliation bancaire nous a conduit à croiser la multibancarisation des PME par type d'entreprise (tableau croisé 4). Ceci nous a permis de constater que plus de la moitié de la petite entreprise (54%) ont une domiciliation dans deux banques contre 19% seulement dans trois banques. La même tendance est constatée chez la TPE et la moyenne entreprise. Cette analyse permet de vérifier que la multibancarisation dans trois banques et plus, augmente en fonction de l'importance de la taille de l'entreprise. Le résultat obtenu pour l'échantillon enquêté ressort une faible multibancarisation.

Tableau croisé 4 : domiciliation bancaire/effectif salariés La relation qui caractérise l'entrepreneur avec son conseiller de clientèle est personnalisée à hauteur de 59%. Mais, la question relative à l'interlocuteur habituel a donné une réponse majoritaire de 68% au conseiller de clientèle, sans oublier le rôle que joue le directeur et son adjoint dans la personnalisation de ce genre de relation. Cette relation personnalisée a instauré un climat de confiance, ce qui explique que le 4/5 de l'échantillon enquêté informe ses banquiers dans les changements qui peuvent surgir dans ses affaires. 80% de ces PME voient dans les avis de leurs conseillers de clientèle, un intérêt partagé entre les deux parties. Une PME sur trois trouve que son conseiller de clientèle détient des connaissances particulières relatives aux problèmes des PME. L'exploitation de la rubrique (autre) de cette question nous a permis de relever une remarque importante, citée par quelques entrepreneurs. Ces derniers, trouvent que les conseillers de clientèle issus pour la plupart des banques publiques ont suffisamment de connaissances et d'informations sur plusieurs branches d'activités. Seulement, leurs expériences sont beaucoup plus concentrées dans la grande entreprise, puisque l'entreprise privée est une nouvelle donne pour l'économie Algérienne. Par ailleurs, soulignons que la direction générale de la banque, et dans le but de bien cibler les besoins de sa clientèle, a mis en place une nouvelle segmentation, basée sur un portefeuille diversifié entre particuliers, professionnels, PME et la grande entreprise. Seulement, nous pouvons mieux apprécier la relation banque-PME à travers les relations que noue l'entrepreneur avec son conseiller de clientèle, chargé de traiter son dossier de crédit. De part sa forte présence dans l'ensemble des activités de sa PME, l'entrepreneur est souvent en contact permanant avec son banquier. Le croisement de la taille de la PME par rapport à sa relation avec le conseiller de clientèle permet de constater que 58,57% des PME détiennent une relation personnalisée (tableau croisé 5). Cette personnalisation de relation tend vers un degré moindre lorsqu'on se rapproche de la moyenne et de la grande entreprise. Ce constat permet de dire que la PME représentée par son entrepreneur a une relation personnalisée avec son conseiller de clientèle. Cette personnalisation est le fruit des orientations de la S.G.A pour répondre aux attentes et aux besoins de ces clients, qui ne peuvent être détectés que lorsque le banquier est plus proche de son client, notamment la PME qui se caractérise par la proximité. Nous voulons à travers un autre croisement tester l'implication du responsable d'agence et de son adjoint dans le conseil. Ceci nous a permis de constater que l'interlocuteur habituel des PME enquêtées est bien leur conseiller, mais cela n'exclut pas l'intervention du responsable d'agence et de son adjoint d'une façon directe ou indirecte quand le conseiller ne peut pas assurer un service sollicité par la PME.

Tableau croisé 5 : relations conseiller de clientèle/effectif salariés À titre indicatif, nous pouvons faire une petite comparaison : dans la pratique bancaire, nous sommes souvent confrontés à des questions de la part de certains entrepreneurs qui font des comparaisons entre la relation bancaire qui règne dans certains pays développés et celles pratiquées par les banques de notre pays. Essayons d'analyser cette préoccupation. Il n'est pas sans savoir que la domiciliation bancaire pour un individu dans la plupart des pays développés est un acte qui rentre dans sa vie quotidienne qu'il s'agit d'un salarié, industriel ou simple étudiant, ce qui a permis à leurs banques d'avoir une relation caractérisée par la confiance et l'information. Cette pratique réduit les asymétries d'informations dont souffrent beaucoup les PME. Durant notre enquête, nous avons rencontrés des entrepreneurs qui auparavant, n'ouvraient pas de compte bancaire, sous prétexte qu'ils pouvaient ne pas tout déclarer ; car l'administration fiscale représente beaucoup plus une contrainte pour le contribuable dans le développement de ses activités sans pour autant l'assister dans ses difficultés rencontrées. Autrement dit, l'individu d'une façon générale, dans un pays où le système bancaire fonctionne bien est domicilié d'une façon presque automatique, quand le besoin de financement apparaît, la banque a déjà les éléments d'appréciation de ce demandeur. Pour le cas Algérie, c'est l'inverse que se produit, lorsqu'on n'a pas besoin de financement, on pratique souvent l'informel et lorsqu'on veut s'agrandir, on demande à la banque de nous financer. Je pense que sur ce point bien précis, l'entrepreneur, de part sa position centrale dans la gestion de sa PME doit bien étudier sa domiciliation bancaire sur une période plus ou moins longue afin de mesurer les avantages et les inconvénients d'une relation bancaire. II.4 Procédure et délai de réponse à la demande de crédit Ce thème est intimement lié à la relation Banque-PME. Ceci est dit sur la base d'une hypothèse largement admise qui veut que le contact avec le personnel de la banque est généralement courtois, ce n'est qu'à partir de la formulation de la demande de crédit que les choses prennent d'autre forme d'incompréhension entre les deux parties J-P.Lahille (2002). Ces propos ont été vérifiés dans des enquêtes menées dans les banques publiques par plusieurs chercheurs, citons à titre d'exemple M.Y. Boumghar (2003)93(*) et A. Benarab (2003). Nous commençons dans une première étape à vérifier le pourquoi de la domiciliation de ces PME à la S.G.A et ce, par type d'entreprise. Comme nous l'avons déjà constaté, la double domiciliation reste à supposer que ces PME avaient déjà une ancienne domiciliation, la question à poser, pourquoi recourent-elles à la S.G.A pour une deuxième domiciliation ? La question relative à l'ancienneté du compte par rapport à la formulation de la demande de crédit fait ressortir un résultat intéressant, dans la mesure où elle justifie les contraintes de financement que rencontre cette catégorie de clientèle. 64% des PME ont formulé leur demande de crédit après l'ouverture de leurs comptes, dans un délai inférieur à trois mois. Cela veut dire que ces PME ont ouverts des comptes pour demander du crédit. Ceci n'a pas empêché une proportion, qui représente 36%, de ne se manifester que dans un délai supérieur à trois et à six mois (tableau croisé 6). Les PME enquêtées se sont dirigées rapidement, pour se faire financer, vers une banque à réputation. Il faut signaler que l'accès au crédit bancaire n'est pas un droit pour l'entreprise sur sa banque et ne peut être automatisé que pour la clientèle de particulier. La clientèle commerciale est soumise à d'autres contraintes beaucoup plus complexes, difficiles à identifier dans une courte durée.

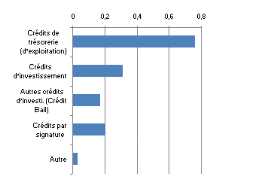

Tableau croisé 6 : ancienneté du compte bancaire/effectif salariés Passant au délai de traitement de la demande de crédit. La rapidité constitue une fonction décroissante par rapport à l'évolution de la taille de l'entreprise. Ceci paraît logique, car la réponse à une demande crédit dépend aussi bien de la nature du crédit demandé et de la taille de l'entreprise. La période de deux semaines à un mois atteste une certaine maîtrise des délais de traitement des dossiers de crédits pour 33% pour la TPE, 41% pour la petite entreprise et 47% pour la moyenne. Nous constatons aussi que le délai de réponse sur un nombre de 19 dossiers de crédit a été jugé long puisqu'il a dépassé un mois. Ceci peut être expliqué par plusieurs facteurs. À titre d'exemple, nous avons relevé durant notre enquête, que certains projet par leur complexité technique ou leur financement important, prennent beaucoup plus de temps pour décrocher l'accord de principe pour le financement. comme deuxième facteur, on a constaté que parfois les dossiers réceptionnés par le conseiller de clientèle sont incomplets, et sous réserve que l'entreprise ramènera le complément dans un délai convenu entre les deux parties. L'effet du délai pour l'entreprise commence dés le dépôt initial de son dossier mais, pour la banque ce délai n'est compté qu'après complément du dossier. L'autre question importante que l'on doit poser, c'est quels types de crédits demandent ces PME selon la branche d'activité ? La prédominance des crédits d'exploitation ou de trésorerie est apparente et ce pour l'ensemble des branches d'activités. Les crédits d'investissement viennent en deuxième place avec une concentration dans la branche de l'agro-alimentaire et des services. Le crédit bail (le leasing) apparaît comme une nouvelle source de financement des équipements et dans certaines branches (services et bâtiment). Pourquoi cette faible importance des crédits à long terme par rapport aux crédits à court terme ? Deux visions antagonistes peuvent être la source de cette structure. La première vision est représentée par certains auteurs, citons à titre d'exemple Bizaguet (1988) qui voit que l'origine de cette situation renvoie à l'horizon temporel de la PME qui est le plus souvent à court terme. Par manque de stratégie à long terme, l'entrepreneur refuse de se voir lié à long terme, prudent de perdre la flexibilité de sa PME, à cause de l'irréversibilité de sa décision. La deuxième vision est signalée par Snijders (1990) qui voit que les banques, et par manque de connaissances sur l'évolution des secteurs, préfèrent accordées des crédits à court terme sans risque et évitent d'évaluer la viabilité du projet d'investissement présenté par l'entrepreneur. Le croisement des concours bancaires accordés avec le dossier à fournir permet d'avoir un partage équilibré pour l'ensemble des crédits accordés à l'exception des crédits d'investissement pour les quels 70% des entrepreneurs estiment que le dossier à fournir pour ce type de crédit est moins encombrant. S'agissant des PME nouvellement créées, nous nous sommes poser la question relative à l'appui des institutions et des organismes pour la création de leur entreprise et ce par branche d'activité. Les résultats obtenus nous ressort 51 PME sur les 70 enquêtées qui ne sont pas appuyées par ce type d'institution pour créer leur entreprise, ce qui explique d'ailleurs leur forte capitalisation. Ce sont des PME demandeurs de crédits d'exploitation pour régler les décalages de trésoreries de leurs entreprises. Le croisement des concours bancaires accordés avec le délai de réponse à la demande de crédit nous permet de confirmer une certaine maîtrise dans un délai acceptable qui varie entre deux semaines et un mois, pour l'ensemble des crédits accordés. II.5 Les conditions de financement Les concours demandés par type de crédit, ont été tous accordés, mise à part les crédits d'investissement, qui représentent cinq dossiers rejetés. Ce résultat renvoie à la facilité que trouvent les conseillers de clientèle à détecter les dossiers recevables et finançables, chose qui n'est pas facile quand il s'agit d'un dossier d'investissement. Le deuxième point important renvoie au type de crédit demandé par la population enquêtée. Les crédits d'exploitation représentent 76% des demandes formulées et accordées presque en totalité (tableau 9). Le crédit à court terme caractérise cette catégorie d'entreprises.

Il n'y a que un sur trois qui a fourni des demandes d'investissements et ont été accordées à 25%. La rubrique « autres » représente deux demandes concernant des escomptes de chèques. Le crédit bail ou le leasing, représentant 17%, apparaît comme une source de financement alternative non négligeable. Ce crédit est sollicité pour le financement des équipements de production ou du matériel de transport car, l'entrepreneur trouve en ce type de crédit un avantage fiscal et un évitement d'une exigence importante des garanties, lui permettant ainsi de payer des charges locatives, sans que ses équipements n'apparaissent sur le bilan de sa PME.

Tableau 9 : concours bancaires demandés Graphique 9 : concours bancaires demandés Par ailleurs, 73% des PME n'ont pas eu recours à l'appui d'un organisme ou d'une institution pour créer leur entreprise. Le recours à l' A.P.S.S.I est représenté par 68%de l'échantillon répondant par oui. L'interprétation de ce résultat réside dans la capacité de ces entreprises à s'autofinancer, et l'implication de l'entrepreneur dans le financement de son projet. La non implication du banquier, en essayant d'augmenter les chances de ces PME pour avoir leurs crédits est significative, du moment quelle représente 73% des demandes. Ce phénomène peut être justifié par le type de relation récente établie entre PME et banquiers, malgré les relations personnalisées qui existent entre les deux parties et qui représentent 59% de l'échantillon enquêté. Passant maintenant à l'anonymat de la décision de crédit qui représente des effets pervers pour 70% des PME. Les entretiens que nous avons eu avec les entrepreneurs trouvent parfois dans l'anonymat une dilution de la responsabilité, ce qui ne permet pas de connaître exactement les vrais motifs de refus et qui se cachent derrière le motif officiel, contrairement pour la PME, où tout le monde sait qui décide parce qu'il n'y a souvent qu'une seule personne (l'entrepreneur potentiel). Après une étude de la faisabilité financière d'un dossier de crédit déposé, la garantie restera toujours un accessoire, que le banquier ne délaisse pas. L'entrepreneur de l'échantillon enquêté est jeune, expérimenté et engagé dans le renforcement de ses fonds propres. Ces éléments séduisants n'empêchent pas le banquier de demander des garanties. 59% des PME ont donné des garanties, qui représentent deux fois le montant du crédit accordé, le reste est partagé entre une fois, trois fois, voire plus. En plus des garanties palpables, nous constatons que 45% des PME ont été sommées de présenter des cautions personnelles94(*), représentant un surplus d'engagement de la part des associés. Cet engagement supplémentaire que demande le banquier aux associés, faute de leurs moyens financiers est d'ordre patrimonial. Nous pensons que la proportion de 45% enregistrée dans les PME étudiées est importante, si on l'a compare au capital social qui est fortement capitalisé (il n'y a que 08% qui ont un capital de cinq cent mille dinars). L'acceptation par l'entrepreneur d'une clause dans le contrat de prêt prévoyant une caution personnelle est susceptible de lui encourir une perte personnelle considérable, ce qui va l'obliger à se dévouer plus à la réussite de son projet. Cette vision est contestée par d'autres auteurs comme Berger et Udell (1990)95(*) qui voient que la PME présente un projet plus risqué par rapport à la grande entreprise, le banquier est amené à demander un surplus de garantie correspondant au surplus de risque. Ce genre de caution est relativement inapplicable dans la grande entreprise, puisque les gestionnaires ne sont pas forcément les propriétaires. D'une façon générale, les garanties représentent une barrière à l'accès au crédit pour les PME sous-capitalisées, et le profil de leur entrepreneur est inexpérimenté. Ce constat a poussé les pouvoirs publics en novembre 2002, à créer un Fond de garantie à la PME afin de les cautionner auprès des banques. Les résultats de ce dispositif restent limités, car le bilan arrêté au 31 décembre 2005 enregistre 85 dossiers qui ont pu avoir la garantie de la F.G.A.R, avec un taux moyen de couverture de leurs crédits de 45%. Parmi les conditions de financement, nous avons étudié la tarification bancaire et le taux d'intérêt. La question posée relie la qualité du service offert au prix payé. Un entrepreneur sur trois trouve que le rapport est proportionné, par contre 55% voient que les prix sont chers par rapport à la qualité de service. Nous pensons qu'il faut tenir compte de la domiciliation des PME dans les banques publiques, dont les conditions bancaires en matière de tarification bancaire sont plus avantageuses. Le taux d'intérêt facturé est négocié en fonction de l'importance de l'affaire et du montant du crédit accordé. Le taux moyen est au tour de 09% pour les crédits d'exploitation, et de 07% pour les crédits investissement. Pour le crédit bail, la charge locative à payer est donnée automatiquement par la machine. Les taux d'intérêt pratiqués par la S.G.A sont chers, comparativement à ceux pratiqués par les banques publiques. La remarque qui nous a paru importante, durant nos divers entretiens avec les entrepreneurs, c'est que 72% de ces derniers ignorent le taux d'intérêt appliqué par la banque. Cela peut attirer notre attention sur deux points essentiels : Le premier concerne la non communication de l'ensemble des conditions bancaires auxquelles le client est assujetti. Cette situation est probablement due à l'incapacité des conseillers à justifier aux clients le taux élevé d'intérêt par rapport à celui pratiqué par la concurrence. Le deuxième point à signaler, est le peu d'importance qu'accorde l'entrepreneur au taux d'intérêt facturé. Durant notre entretien avec les entrepreneurs sur ce point précisément, nous avons entendu des réponses comme « pour moi, trouver une banque qui va me fiancer c'est l'essentiel, rapidement c'est moins essentiel, à quel prix ? Ce n'est pas important ». Cette situation explique les difficultés de financement rencontrées par les PME. La dernière question de ce volet, traite de la vision de l'entrepreneur en matière de l'appréciation du risque encouru par la banque dans le financement de son affaire. 85% de la l'échantillon interrogé voit que le risque est minime. Il est fort probable que la forte capitalisation des ces PME et l'expérience de ses entrepreneurs évoquent en eux un sentiment de certitude dans la réussite de leurs activités. Façon de rassurer le banquier sur les capacités de remboursement des crédits accordés. Durant notre enquête nous avons traité la question des conditions de financement par plusieurs questions pour aboutir à une définition précise de la tarification bancaire dans la S.G.A. Le premier aspect concerne la tarification bancaire comparativement au rapport qualité-prix par type d'entreprise. La mention du prix cher par rapport à la qualité est représentée par plus de 44% dans la TPE, 52% dans la petite entreprise et à 65% dans la moyenne entreprise (voir annexes, page 211). Cette tarification bancaire chère s'explique par le fait que les banques étrangères sont nouvellement installées et ne détiennent pas de dépôts gratuits permettant de réduire le coût de l'argent et par conséquent assurer une bonne rentabilité. Néanmoins, 36% des entreprises, toutes catégories confondues voient en la tarification bancaire un rapport proportionné entre le prix et la qualité. Cela permet d'annoncer que les PME enquêtées apprécient la qualité de services avec des tarifs relativement chers à celles-ci. On ne peut pas parler de tarification bancaire sans aborder les garanties et les cautions qui viennent s'ajouter aux coûts des opérations de crédit. Dans les PME enquêtées nous avons constaté que 45% d'entre elles ont été confrontées à donner une caution personnelle pour accéder au crédit. La question à poser, pourquoi le banquier demande-il la caution personnelle ? Dans la pratique bancaire, plusieurs raisons peuvent être évoquées pour justifier cette pratique propre aux PME et aux TPE. Nous pouvons citer à titre d'exemple quelques raisons d'ordre psychologique, économique et financier. L'effet psychologique de ce type de caution est d'ordre moral, lorsque l'entrepreneur se porte caution, le banquier peut attendre de lui des efforts pour mener à bien son affaire et par conséquent garantir le paiement des crédits accordés. Sur le plan économique, le banquier fait jouer le patrimoine de l'entrepreneur du moment qu'il est généralement propriétaire de sa PME, afin de garantir les crédits accordés. Au plan financier, la caution personnelle est généralement demandée lorsque la PME est sous-capitalisée. Ceci s'explique par un faible engagement de la part de l'entrepreneur dans sa PME. La caution personnelle vient souvent pour couvrir le surplus d'engagement. Dans notre cas relatif à l'échantillon enquêté, la forte capitalisation de ces PME n'a pas empêché le banquier à demander la caution personnelle du dirigeant. Passant maintenant aux garanties recueillies par le banquier. Ce croisement nous renseigne sur l'exigence des garanties représentant deux fois l'engagement de la banque et qui varie entre 54% et 67% pour toutes les catégories de crédits. Nous pouvons dire qu'en plus de la caution personnelle, la Société Générale Algérie demande aussi des garanties palpables de la part des PME enquêtées. Sur le thème des garanties, il faut souligner un point d'incompréhension entre l'entrepreneur et le banquier. Pour ce dernier, la garantie mise en place n'est prise qu'à concurrence de son engagement mais, pour l'entrepreneur le bien hypothéqué représente une valeur beaucoup plus importante que le crédit accordé. Cela veut dire, que l'hypothèque réduit sa jouissance sur l'ensemble de son bien, quelque soit le montant qu'il couvre. Qu'il s'agisse d'une banque étrangère ou publique, le phénomène de garantie semble être pareil dans la plupart des banques qui activent en Algérie, ce qui ne signifie pas que l'appréciation du risque de crédit se base sur la garantie mais elle restera l'accessoire du crédit. Cet accessoire peut être éliminé par une garantie accordée auprès des organismes spécialisés crées récemment dans ce sens tel que le Fond de garantie à la PME. Le deuxième point qui me paraît important à souligner, réside dans l'importance des garanties dans le cas du crédit-bail (leasing). Cette nouvelle formule de financement vient apporter une bouffée d'oxygène aux PME « asphyxiées » mais cette demande est empêchée par la lourdeur des garanties demandées. Pour être beaucoup plus précis, six sur neuf des financements effectués par le crédit-bail enregistrent des garanties qui remontent à deux fois le bien ou le matériel financé.

Tableau croisé 7 : concours bancaires accordés/garanties recueillies * 92Monique ZOLLINGER, Marketing et stratégies bancaires : la métamorphose, éditions Dunod, Paris, 1992, page 94.

* 93M.Y BOUMGHAR, la relation PME-BANQUE : un essai de compréhension, Colloque international, Gouvernance et développement de la PME, les 23, 24, 25 juin 2003, Hôtel Hilton, Alger, pages 15. * 94Le terme « personnel » n'est pas utilisé dans le sens juridique du terme. Dans le contexte de ce travail, il représente les garanties issues du patrimoine personnel de l'entrepreneur. * 95In F.JANSSEN, l'influence de l'interpénétration du dirigeant et de son entreprise sur l'endettement des PME et sur leurs relations avec les banques, cahier de recherche, institut de recherche sur les P.M.E en collaboration avec l'université du Québec, Trois-Rivières Canada, juillet 1998, page 21, site Internet (www.uqtr.ca/inrpme/pdf/98-07.pdf).

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||