Pratiques bancaires de banques étrangères envers les PME Algériennes: Cas de la Société Générale Algérie( Télécharger le fichier original )par Mohammed TAHRAOUI Université d'Oran - Magister 2007 |

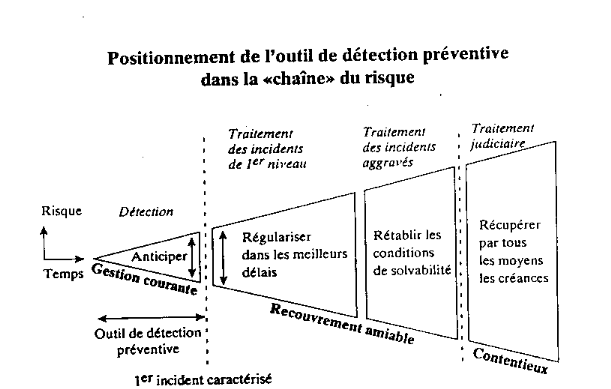

SECTION II LA MAÎTRISE DU RISQUE DE CRÉDITLe risque de crédit constitue un risque fondamental pour toute activité bancaire, et survient lorsque le débiteur n'arrive pas à honorer ses engagements d'une façon partielle ou totale, ce qui nécessite de la part du banquier une analyse approfondie afin de limiter au maximum, tout risque inhérent au bon déroulement de l'opération de crédit. Nous nous intéresserons dans cette section, à l'étude d'une façon individuelle, de la gestion du risque de crédit qui demeure un risque majeur dans l'activité bancaire. Nous rappelons que la gestion du risque de solvabilité et de liquidité ont été abordée dans la deuxième section du chapitre premier (réglementation bancaire). Dans cette deuxième section, on abordera dans le premier paragraphe, la question de la gestion du risque crédit, tandis que dans le deuxième, on se consacrera aux outils de sa gestion. La consultation d'une dizaine de dossiers de crédit, nous a permis de vérifier les pratiques utilisées par la S.G.A en matière de gestion du risque de crédit. Nous aborderons dans le troisième paragraphe, une étude de cas d'une PME demandant un crédit d'exploitation. II.1 La gestion du risque de crédit La gestion du risque de crédit accordé aux entreprises est un exercice délicat, et il le devient beaucoup plus, lorsqu'il s'agit des petites et moyennes entreprises, et ce, à cause des inquiétudes qui font d'eux à l'égard des banquiers, des partenaires à haut risque. Selon Pettit et Singer (1985), trois problèmes inquiètent le banquier51(*): - L'existence d'une asymétrie informationnelle avantageant le propriétaire dirigeant sur sa situation financière que le créancier. L'information que détient le banquier, et sur laquelle il se base pour rédiger son contrat de prêt est donc partielle. - Les PME caractérisées par l'absence d'investisseurs externes (entrepreneur familial), et la rémunération du propriétaire dirigeant ayant une totale liberté, peuvent influencer la stabilité des liquidités de l'entreprise nécessaires au remboursement des crédits. - Au même titre que la rémunération personnelle libre, le contrôle de l'entreprise, détenu généralement par une seule personne, ou un petit nombre de personnes, facilite le transfert des ressources de l'entreprise à des fins non prévues initialement (l'aléa moral). L'entreprise se retrouvera dans une situation de réduction des liquidités, ce qui l'empêchera de faire face aux éventuels remboursements des crédits. Pour que ces inquiétudes soient réduites, il faudrait que l'entrepreneur soit principalement concerné par la rentabilité des capitaux empruntés, et que le banquier le soit par la solvabilité du premier. Landström (1993) prouve que c'est l'inverse qui se produira dans la pratique, si le banquier est effectivement préoccupé par la capacité de remboursement de l'entreprise, voulant se protéger au maximum contre le risque de défaut de celui-ci, l'emprunteur est plutôt intéressé par sa maximisation économique individuelle. Cette divergence d'opinion, oblige le banquier à adopter un comportement de surveillant, et d'être très attentif lorsqu'il s'agit d'accord de crédit à la PME. Afin de bien mener la gestion du risque de crédit, le banquier procède à une étude qui peut être décomposé en trois phases : II.1.1 L'évaluation du risque de crédit J. Matouk (1991), a décomposé l'évaluation du risque de crédit en trois étapes : l'analyse de l'emprunteur, du projet et des sûretés liées au crédit52(*). II.1.1.1 L'analyse de l'emprunteur Comme nous l'avons évoqué précédemment, c'est l'existence d'une asymétrie d'information entre le banquier et son client, sur l'évaluation de projet à financer qui justifie cette analyse. Afin de réduire cette imperfection, le banquier va donc s'assurer de la compétence des dirigeants de l'entreprise, de leur rigueur dans l'évaluation du projet et de leur engagement dans la bonne mise en oeuvre du projet. Quel que soit le degré d'implication d'une banque dans la recherche d'information et/ou dans la surveillance de son client, elle ne pourra jamais annuler l'asymétrie d'information et cela dépendra pour partie, de la volonté du client de divulguer l'information à sa banque. Devant cette situation, le banquier privilégiera les entreprises de bonne qualité notoire, ayant un passé bancaire irréprochable, et ce, au détriment des relations nouvelles et des PME de faible envergure. Selon l'auteur Marianne GUILLE (1994)53(*), les banques auront plutôt tendance à financer un « emprunteur » qu'un « projet ». Toutefois, l'analyse des divers ratios financiers issus des bilans de l'entreprise, ainsi que l'interrogation du fichier de la centrale des risques de la Banque centrale, ne peuvent servir qu'à analyser sa santé financière passée. Cette analyse, devra nécessairement être affinée par des informations obtenues au moyen du suivi de la relation de clientèle, et complétée par l'analyse du projet. II.1.1.2 L'analyse du projet Afin de déterminer l'opportunité d'accorder un crédit à une entreprise, la banque effectuera diverses études telles que l'analyse sectorielle présentée dans une optique descriptive et prospective, l'analyse des données disponibles de l'entreprise (étude technico-économique et financière), et ce, afin de vérifier le passé financier de l'entreprise, si celle-ci a déjà été cliente (relations, type de prestations fournies, incidents, etc.). La banque procède à une analyse du suivi, d'étude du plan prévisionnel d'exploitation (business plan) de l'entreprise, de la stratégie à court, moyen et long terme, de l'opportunité de réaliser le projet envisagé, du retour sur investissement que l'entreprise peut espérer obtenir,..., de l'analyse de la capacité de remboursement de l'entreprise du crédit, sur la période donnée (en relation avec la rentabilité, l'investissement financé au moyen du crédit). Après étude de ces éléments obligatoires, la banque détermine la nature et les caractéristiques du crédit qu'elle souhaitera proposer à l'entreprise, ainsi que les sûretés appropriées au projet. II.1.1.3 Le choix des garanties du crédit La politique de garanties déterminée par la banque est une partie intégrante de sa politique de maîtrise du risque de crédit. La garantie ne doit pas être appréciée par le banquier comme une assurance tous risques, car un mauvais projet ne peut devenir viable avec une garantie jugée excellente54(*). Pour que le banquier prenne pleinement conscience des caractéristiques d'une bonne garantie, la banque doit accorder toute son attention quant à cette phase, et procéder à des études des possibilités de mise ne place de garanties, hypothèques, nantissements, cautions, (si bien est au moyen de montages financiers complexes...). La meilleure garantie pour une banque reste liée à la valeur économique de l'entreprise et sa capacité financière à assurer le remboursement du crédit. Il existe plusieurs types de garanties que requiert la banque, lorsqu'elle juge que le risque propre à l'entrepreneur lui parait élevé, parmi ces derniers on distingue : - Les garanties réelles, sont les plus utilisées et portent sur les biens, sous forme d'hypothèques ou de nantissements, - Les garanties personnelles, sous la forme d'un cautionnement ou d'un aval. Ces garanties peuvent être recueillies soit au moment du montage du dossier de crédit, soit en cours de réalisation, si la banque juge que l'entreprise présente des difficultés de remboursement, ou évolue d'une façon défavorable. En Algérie, l'excès de garanties par les banques est un obstacle à l'accès au crédit, surtout lorsqu'il s'agit des petits entrepreneurs. Le banquier justifie cet excès par deux facteurs : le premier concerne le déficit constaté dans la gestion des PME (entreprises familiales sans encadrement et sans transparence, faiblesse dans la formation des entrepreneurs,...) et le deuxième facteur, concerne le développement du paysage bancaire qui a entraîné, depuis l'amorce des réformes économiques, des divergences entre les rapports de la communauté bancaire et l'appareil judiciaire. D'une façon générale, ces divergences continuent d'avoir des conséquences lourdes sur la gestion des banques et plus particulièrement sur un certains nombre de questions (la saisie arrêt, nantissement du fond de commerce par acte sous seing privé, demande de paiement des intérêts débiteurs,...) liés à l'activité bancaire55(*). II.1.2 La décision d'octroi du crédit En fonction des délégations mises en place, après vérification et étude, la banque décide sur le sort réservé au projet à financer, et procède à l'application des formalités (Mise en place du crédit et des garanties recueillis). En Algérie, les banques rencontrent nombre de difficultés dans la mise en place des garanties, surtout lorsqu'il s'agit d'hypothèque, ce qui entraîne un retardement dans les délais de mise en place du crédit. II.1.3 Mise en place, suivi et contentieux des concours bancaires Après avoir accordé par la banque du crédit demandé par l'entrepreneur, le service gestionnaire crédite les comptes, et s'assure des garanties prévues par le contrat de prêt. Après cette étape, le banquier reste attentif aux signes de dégradation de la situation des débiteurs. La prévention reste la meilleure ligne de sa conduite, car les procédures de poursuite (le contentieux) sont longues, coûteuses et aléatoires, en cas de défaillance d'un débiteur. Quelque soit la place de suivi et de prévention qu'accorde le banquier pour se prémunir contre le risque de crédit qu'il accorde à ses clients, il ne pourra jamais l'éliminer avec certitude. Dans un certain nombre de cas, le banquier détecte un remboursement qui ne s'effectue pas à temps, la défaillance du débiteur peut se présenter sous plusieurs formes. Compte tenu des problèmes que rencontrent les banques d'une façon générale dans le recouvrement de leurs créances contentieuses, le banquier essaye toujours de régler les premiers incidents à l'amiable, en invitant son client à régler son échéance impayée, tout en essayant de comprendre le pourquoi de cette défaillance. S'il s'agit d'un effet escompté, il le représente pour paiement à une date ultérieure. Le banquier peut aussi refuser des paiements dépassant le montant de l'autorisation de crédit, s'il s'agit d'un découvert. Sans pour autant apporter un soutien abusif, ou enclencher une rupture prématurée à l'égard de son client rencontrant des difficultés financières, le banquier peut lui proposer des solutions à l'amiable. Dans ce genre de cas, le banquier essaye de concilier deux contraintes ; la première pour ne pas être accusé d'avoir maintenu une situation artificielle de l'exploitation de l'entreprise, et la deuxième, pour ne pas abandonner une entreprise qui peut être soutenue, et éviter les procédures judiciaires souvent complexes. Confrontée parfois à ce genre de situations, et lorsque les procédures amiables échouent, la banque se trouve contrainte de procéder aux recouvrements contentieux de ses créances, où la réussite de sa mission est incertaine. La politique de garantie mise en oeuvre par la banque est une partie intégrante de sa stratégie de maîtrise du risque de crédit. Le banquier doit négocier et adapter la garantie à la nature du crédit, au même titre que les autres conditions de crédit. Comme nous l'avons déjà signalé dans plusieurs passages de notre développement, les banques reprochent aux PME, la gestion opaque et familiale de leurs affaires. Cette manque de transparence, est un alibi pour les banques, les aidant à justifier leurs politiques de prise de garanties tangibles et excessives (prêt sur gage), jugée contraignante à l'accès au crédit pour les entrepreneurs, surtout lorsqu'il s'agit des PME naissantes. II.2 Les outils de gestion préventive du risque de crédit Dans ce deuxième paragraphe, nous aborderons les principaux outils qui aident le banquier, à mieux gérer son risque de crédit56(*). On retrouve le système de délégation, permettant d'obtenir une décentralisation du pouvoir de décision, l'utilisation des techniques de scores qui permettent de conjuguer le développement commercial à une bonne gestion du risque de crédit, les systèmes de détection préventives des risques de crédit, et enfin l'utilisation des techniques de cotations ainsi que le recours aux divers fichiers internes et externes à la banque. II.2.1 Le système de délégation crédit Pour mieux cerner et maîtriser le risque de crédit, la banque a instauré un système de délégation pour son réseau bancaire, lui permettant de céder une partie de son pouvoir de décision en matière de crédit, à une instance ou un dirigeant (agence bancaire, direction régionale, direction générale,...). Le système de délégation vise à concrétiser plusieurs objectifs telles que, la qualité de service client, notamment par la réduction du délai de traitement des dossiers, l'appréciation de la qualité du risque et l'amélioration de la productivité. Elle a aussi pour but, la motivation et la responsabilisation de ses collaborateurs. Le système de délégation mis en place, ne doit en aucun cas échapper au contrôle interne de ses décisions prises par ses collaborateurs. À la Société Générale Algérie, et comme toutes les banques qui activent dans le système bancaire algérien, le système de délégation est constitué en plusieurs niveaux : il existe le système de délégation agence constitué des membres de l'exploitation et du responsable d'agence ; son pouvoir de décision est limité à un certain montant, qu'il s'agisse d'un crédit d'exploitation ou d'un crédit d'investissement ; il y a aussi, le système de délégation régionale constitué du directeur régional, et les responsables d'agence de la région. La direction générale a conservé la décision sur un certain nombre de dossier, méritant d'être bien étudiés de part leur montants et leur spécificités. En dernier recours, il y a la banque de détail hors France métropolitaine (B.H.F.M) rattachée au groupe Société Générale, pour trancher sur tous dossiers de crédits dépassant les cinquante millions de dinars. II.2.2 L'utilisation des techniques de scores Le score est un système de notation fondé sur des analyses statistiques, permettant d'avoir une note représentative relative au risque encourus par la banque. Cette technique est couramment utilisée dans plusieurs pays au monde, dans le traitement des dossiers de crédits automatisés, notamment les crédits à la consommation et l'immobilier, qui représentent un volume de dossiers important. L'étude du dossier de crédit scoring, permet d'avoir un gain de temps par rapport aux méthodes traditionnelles, un dosage en fonction de sa sensibilité aux risques, et le niveau d'impayé que tolère la banque. Depuis son implantation en Algérie, et face aux nombre important de dossiers de crédit à la consommation qu'elle continue de recevoir, la Société Générale Algérie utilise le système de score dans un souci d'avoir un gain de temps dans le délai de traitement des dossiers, et une rapidité dans la décision de crédit. Mais, de manière générale, les banques françaises implantées en Algérie sont concurrencées par les banques à capitaux arabes, comme la Baraka Bank et Haousing Bank, très actives sur le marché du crédit à la consommation. II.2.3 Le système de détection préventive D'une façon générale, et afin d'éviter les difficultés qu'elles rencontrent dans la récupération de ces créances, et en cas de défaillance de l'entrepreneur, les banques ont mis en place un système de prévention, positionné le plus en amont possible dans la chaîne de traitement du risque. Le service risque choisis une batterie d'indicateurs par catégories, qui lui permet d'anticiper les incidents (voir schéma à la page suivante). SCHÉMA 1 : 1 :

Source : Michel MATHIEU, op.cite, page 170. II.2.4 Les cotations et les sources d'information de la banque Le système de notation consiste à effectuer à chaque entreprise, une note (ou tout autre qualitatif) à un client en fonction de critères d'analyses, faisant intervenir des variables qualitatives objectives (ratio de trésorerie, ratio de solvabilité,...), et des variables qualitatives plus subjectives (compétence des dirigeants, stratégie de l'entreprise,...). Pour ce qui des sources d'informations externes, citons parmi elles, telles que les greffes des tribunaux de commerce, la conservation des hypothèques, la Banque centrale et les sociétés spécialisées. Quoique cette dernière source est inexistante en Algérie, les banques rencontrent souvent des difficultés à avoir l'information des autres sources externes, présentée d'une façon hétérogène et tardive, à cause des délais de traitement, et hétéroclite dans leurs méthodes d'élaboration. À titre d'exemple, la Société Générale Algérie, a demandé des informations relatives à un client auprès de la Centrale des risques (Banque d'Algérie). Cette dernière a confirmé que le client interrogé, ne présente aucun engagement envers d'autres banques. Après plusieurs recherches effectuées par le chargé du dossier, il s'est avéré qu'une banque de la place lui a déjà accordé un crédit. Comment expliquer cette défaillance ? Deux hypothèses peuvent être à la source de cette anomalie. Soit la banque primaire a omis de déclarer le crédit accordé à la Centrale des risques, ou alors, c'est le fichier de la Banque d'Algérie qui n'est pas actualisé au jour le jour. Quelle que soit la raison, cela signifie que l'adoption d'un règlement ne suffit pas, il faut que la Banque d'Algérie, ou tout autre source d'information externe, soit tenue de communiquer continuellement des informations fiables (une obligation de résultat), pour que les banques puissent mieux apprécier les risques de crédit qu'elles accordent. II.3 Étude de cas : présentation d'un accord de crédit global à la Société Générale Algérie En Algérie, les banques publiques exercent d'une façon générale, les mêmes pratiques dans l'évaluation du risque de crédit. Celles-ci se basent beaucoup plus sur l'analyse financière (structure financière et équilibre financier) du projet à financer. Afin de vérifier l'existence dans les banques étrangères (récemment actives en Algérie, 2001) d'une approche différente à celle pratiquée dans les banques publiques, et après vérifications de plusieurs dossiers de crédit, nous aborderons à titre illustratif, une étude de cas d'une PME, demandant un financement de son exploitation auprès d'une agence Société Générale Algérie. II.3.1 Résumé du Commentaire d'un conseiller de clientèle sur l'affaire et ses perspectives C'est une entreprise spécialisée dans la transformation et le traitement de tout type de bobines de papier. Sa forme juridique est une EURL, au capital de trois millions de dinars. Cette entreprise a été créée en mars 2003, à l'initiative de son jeune propriétaire, ingénieur en chimie industrielle, ayant acquis un ingéniorat de spécialisation en papier à l'École Française du papier à Grenoble, en France. Après une petite expérience en association avec d'autres amis, ce dernier arrive à une conclusion divergente sur la stratégie commerciale de l'entreprise, ce qui le conduit à se séparer à l'amiable de ses actionnaires, et à créer sa propre affaire. Depuis cette date, ces ex actionnaires ont cessé toute activité, mais pour des considérations fiscales (en attente de délai de prescription), l'entreprise n'a pas été dissoute. L'entrepreneur, et en accord avec ces ex actionnaires, a utilisé leur matériel de production (débobineuse, coupeuse, massicot,...), en attendant la prononciation de la dissolution de la dite entreprise pour qu'il puisse l'acquérir. L'entreprise exerce son activité de transformation de papier (importation de bobines de papier et transformation en papier Offset, couché, Autocopiant, Bristol, etc.) sur une superficie de 2 000 m², dont 1800 m² bâtis récemment, selon les normes de construction de ce genre d'investissement. Afin d'assurer une politique de distribution de son produit, elle s'est dotée de bureaux de liaison à Alger et à Oran, qui lui ont coûté 20 M DZD,57(*) influençant ainsi sa trésorerie. La rentabilité dégagée par l'entreprise, et en dehors de tout autre endettement bancaire à terme, s'avère largement suffisante pour couvrir les échéances du concours demandé par l'entreprise, et qui s'élève à 10 M DZD. Le chiffre d'affaires de l'entreprise qui ne cesse d'augmenter, est passé de 58 M DZD pour les six premiers mois d'activité, à 250 M DZD pour l'année 2004, pour atteindre les 350 M DZD en 2005. Ses résultats ont été obtenus dans un contexte de concurrence âpre de Pec.Man (débridée du leader national Tonic Emballage), grâce à une bonne qualité de service de ses produits, disponibles, et une offre commerciale appropriée aux attentes de ses clients (Anpe, Éducation Nationale, Sonelgaz,...). Le manque de consistance de la structure de cette entreprise, est dû à la faiblesse de ses capitaux permanents, qui seront ramenés à 17 M DZD après intégration du compte courant des associés. L'entreprise doit faire l'effort d'intégrer les prochains résultats afin de concourir au renforcement attendu, et nécessaire de sa surface nette comptable. Pour des raisons comme l'autofinancement des investissements immobiliers, et la forte augmentation du besoin en fonds de roulement, ce dernier s'est dégradé. Grâce au sérieux de l'entrepreneur, ce dernier a été conforté par une assurance crédit COFACE conséquente (730 K EUR), et un soutien de ses principaux fournisseurs européens de papier, qui lui ont consenti des délais de règlement de 90 jours, voire 120 jours sous forme de remises documentaires, contre acceptation ou de transferts libres. L'entrepreneur nous inspire confiance en matière de ses capacités à gérer son affaire et à la développer. Par ailleurs, l'engagement de nous confier l'ensemble de ses opérations, depuis son entrée en relation, nous encourage à l'accompagner dans le financement des besoins de financement de son entreprise. Outre le refinancement des investissements, objet du crédit à moyen terme, sollicité par l'entreprise, nous mettions à sa disposition différentes lignes de crédit à court terme (découvert, escompte de papier commercial, crédoc et des obligations cautionnées), pour un total de 60 M DZD. Au plan des garanties, nous obtiendrons des sûretés réelles pour 25 M DZD (nantissement des bons de caisse à hauteur de 15 M DZD et hypothèque 10 M DZD), couvrant 40% des engagements de la banque, auxquelles nous ajouterons 70 M DZD de garanties personnelles, sans compter le nantissement du matériel. II.3.2 Les réserves de la hiérarchie Pour rappel, ce dossier a été refusé en 2003 et 2004, pour être représenté en 2005 avec des données différentes. Nous citerons les réserves qui ont été évoquées par la Direction des Risques. Tout d'abord, elle qualifie la situation de l'entreprise de très délicate. L'entrepreneur gère plusieurs contraintes à la fois : - Dissolution de l'ancienne affaire : utilisation d'un outil de production qui ne lui appartient pas (et l'accord tacite des autres associés ne vaut que jusqu'à la présente seconde), - Problématique fiscale de la dissolution : pas de contrat de location de matériel, pas de contrat de mise à disposition... - Volonté de ne pas exposer le patrimoine familial, en refusant d'intégrer les murs de l'usine dans la société, et donc, refus de s'impliquer financièrement dans la gestion de son affaire. - Fonds propres réduits (17 M DZD) face aux concours demandés (68 M DZD) et fonds de roulements en baisse. - Les garanties ne sont pas consistantes, 25 MDZD de garanties palpables. * Position risques Concernant la problématique des machines, la société qui détient le matériel doit impérativement passer un contrat notarié et sous délibération de l'Assemblée Générale. Elle mettra à la disposition de la nouvelle entreprise, les machines dont elle est propriétaire et dont la liste sera clairement établie, moyennant un loyer clairement chiffré. Ce loyer peut éventuellement être un dinar symbolique. Ladite société, s'engage dans le même acte, à céder tout ce matériel en cas de liquidation ou au maximum, sous un délai de « n » années, moyennant un prix qui ne pourrait excéder un montant à définir de façon dégressive, au fur et à mesure que les années passent. L'entrepreneur doit effectué une augmentation de capital de 30 M DZD pour porter le capital social à 33 M DZD : 15 M DZD doivent correspondre à l'incorporation des réserves et des comptes courants des associés, tandis que 15 M DZD doivent correspondre à un apport en numéraire. L'entrepreneur doit être clairement informer, que nous ne pourrons le suivre dans son développement, que contre comptabilisation de résultats bénéficiaires, et mise en place d'une politique durable de capitalisation régulière de résultats dans l'entreprise. Le recours de la Direction pour lever certaines réserves a pu aboutir aux résultats suivants : Il y a malheureusement des points sur lesquels l'entrepreneur ne pourra rien faire, notamment l'apport en numéraire de 15 M DZD et l'acte notarié constatant la mise à disposition par la société dont il est actionnaire à 25% d'une partie du matériel de production, car l'entrepreneur ne veut attirer l'attention de l'administration fiscale par la publication de tel acte. Il hésite également à consulter ses anciens actionnaires qui ne comprendraient pas sa démarche. Ce que nous pouvons donner comme argument sur ce deuxième point, c'est que l'entrepreneur détient une part valorisée de 25%, largement supérieure à la valeur des équipements qu'il utilise actuellement. Quant à l'augmentation régulière de son capital par incorporation de résultats futurs, le client a signé un engagement formalisant cette condition. Le capital du client atteindra les 30 M DZD d'ici Avril 2006. II.3.3 Commentaire sur l'appréciation du risque crédit par la Société Générale Algérie L'étude de ce dossier, nous a permis d'avoir une idée sur l'appréciation du risque crédit par le conseiller de clientèle de la Société Générale Algérie, qui demeure identique à celui de la banque publique58(*). Reste à signaler, que ce client représente une situation un peu particulière, du fait de son ancien engagement dans une autre affaire, et qu'il voulait utilisé une partie du matériel de celle-ci (dossier déjà présenté et refusé en 2003 et 2004). Les réserves apportées à cette affaire en pleine expansion, démontre une appréciation basée sur les garanties et non pas sur le développement de l'activité et l'importance de l'affaire. Après deux années d'activité, l'entrepreneur a pu démontrer son sérieux et sa capacité à gérer et à développer son affaire, et par conséquent, convaincre son banquier de sa possibilité de rembourser ses concours bancaires. De cela, on peut constater le peu d'engagement que consacre la Société Générale Algérie dans pareilles situations, et dans les quelles beaucoup de PME Algériennes s'y trouvent (faible capitalisation et non possibilité de donner des garanties consistantes). Ce que l'on peut dire en matière d'engagement de la Société Générale Algérie dans ce genre d'affaire, qualifiée de très délicate, c'est qu'elle est en période de prospection de marché. Elle hésite en effet, de prendre des risques, d'autant plus que la concurrence bancaire n'est pas encore tendue59(*). Ajoutant à cela, les segments de clientèle non encore ciblés par le système bancaire algérien comme les particuliers, surtout pour le crédit immobilier, et le segment des professionnels qui reste largement inexploité. Cela tourne autour d'une stratégie d'implantation qui prend en considération, en plus de la contrainte financière, la contrainte commerciale. * 51Josée SAINT PIERRE, le crédit bancaire aux PME : les banques discriminent-elles selon la taille ou selon les risque des entreprises emprunteuses ? Laboratoire de recherche sur la performance des entreprises, s.d, s.n, Université du QUEBEC, page 3. Site Internet (neumann.hec.ca/airepme/pdf/1998/Stpialle.pdf).

* 52In Christian DESCAMPS, Jacques SOICHOT, économie et gestion de la banque, éditions EMS, Paris, 2002, pages 110-113. * 53Marianne GUILLE (1994), savoir bancaire spécifique, marché du crédit et intermédiation financière, in économie appliquée, 04-1994, pages 49-77. * 54Michel MATHIEU, l'exploitant bancaire et le risque crédit : mieux le cerner pour mieux le maîtriser, édition la revue banque, Paris, 1995, page 183. * 55Mostéfa ATMANIA, « rapport du secrétariat général de l'ABEF », revue convergence éditée par la B.E.A, n°03-1999, pages 5-8.

* 56Michel MATHIEU, op.cite, pages 160-169. * 57(M, veut dire Million) * 58Halim ARROUDJ, sous la direction de M. Abdelkrim MIRAOUI, la banque et la gestion du risque de crédit : cas de la B.E.A, mémoire de magister, Université d'Oran (faculté des sciences économiques, sciences de gestion et sciences commerciales), 2000-2001, pages 99-129.

* 59Pourquoi prendre autant de risque, du moment qu'il existe d'autres affaires plus saines et développées. |

|