I.1.3.4 Rupture causée par les mouvements de

capitaux

En plus une rupture d'équilibre peut aussi être

la conséquence de mouvement de capitaux, dü a des variations du

taux d'intérêt, a des perspectives de crises ou a un manque de

confiance dans la monnaie d'un pays.

I.1.4 Les problèmes de la balance des

paiements

D'après TAYEBWA (1996:267), on dit qu'un pays connalt

les problèmes de la balance des paiements, lorsqu'il enregistre un

déficit persistant de la balance des paiements. Dans ce cas, les

dépenses des échanges extérieurs sont supérieures

aux recettes. Toutefois une balance excédentaire persistante implique

aussi un déséquilibre de la balance des paiements mais ne

constitue pas les problèmes de la balance des paiements.

I.1.4.1 Les causes des problèmes de la balance des

paiements

Les causes des problèmes de la balance des paiements

sont parmi les causes de rupture de l'équilibre de cette balance

invoqués ci- haut. Pour les problèmes de la balance des

paiements, les causes sont celles qui augmentent la sortie des capitaux et

réduisent l'entrée des capitaux d'une part et celles qui

accroissent les importations et réduisent les exportations de l'autre

part.

I.1.4.2 Les solutions aux problèmes de la balance

de paiements

Le déficit chronique de la balance des paiements peut

être réduit par une politique commerciale qui doit aboutir a

l'accroissement des exportations, a la diminution des importations, a

encourager l'entrée des capitaux et a décourager la fuite de

capitaux. Les solutions peuvent être :

- La promotion des exportations par l'action des subventions

aux producteurs

- La stratégie d'import- substitution visant a produire

les

biens qui étaient auparavant importés.

- Encourager les investisseurs étrangers par la

création d'un

climat favorable aux investissements et des infrastructures de

base.

- La dévaluation qui encourage les exportations car

elles

deviennent moins chéres pour les non résidents

et

décourage les importations qui sont alors devenues

chéres.

I.2 LA NOTION DE TAUX DE CHANGE

Le passage d'une monnaie a une autre se fait par

l'intermédiaire du taux de change. Celui-ci est obtenu par confrontation

de l'offre et de la demande d'une monnaie sur le marché des changes. Le

change ainsi que le taux de change sont définit de la facon suivante

:

((Le change est l'opération qui permet d'obtenir

une monnaie étrangere a partir d'une monnaie nationale ou inversement.

Le taux de change est le prix d'une monnaie exprimé en une autre

monnaie. C'est le nombre d'unités monétaires que l'on peut

obtenir en échange d'une unité d'une autre monnaie» (BEITONE

et Al , 2001:48).

I.2.1 La determination du taux de change

I.2.1.1 En régime de change fixe

Le taux de change fixe est un taux de change fixé a

l'avance dans le cadre d'accords internationaux, par référence a

un étalon : l'or, une autre devise ou un panier de devises. Dans un

système de taux de change fixe, les autorités monétaires

interviennent sur le marché des changes pour faire respecter le cours de

leur monnaie dans les limites supérieure et inférieure

établies conventionnellement. Ils le font en vendant ou en achetant les

devises. Les problèmes apparaissent lorsqu' il y a une grande divergence

entre le taux officiel et le taux d'équilibre sur le marché.

C'est a ce moment que la banque centrale peut procéder a la

dévaluation ou a la réévaluation de la monnaie nationale

(JALLADEAU et DORBAIRE, 1999:208).

MATABARO (1999 : 12) nous explique la dévaluation

et la réévaluation:

(( La dévaluation consiste a diminuer la valeur de

la monnaie nationale par rapport a la monnaie de référence. Elle

a pour conséquence d'augmenter le nombre d'unités de la monnaie

nationale nécessaires pour obtenir une unité de monnaie

étrangere. La réévaluation est l'opération

symétrique de la dévaluation et consiste pour un gouvernement a

augmenter la valeur de la monnaie nationale par rapport a l'étalon de

référence,,.

I.2.1.2 En régime de change flexible

D'après HEERTJE et al (1974 :75), le taux de

change flexible est déterminé librement par l'offre et la demande

des devises au marché des changes. En pratique, le gouvernement et la

Banque centrale n'interviennent pas sur le marché pour soutenir leur

monnaie. Cependant, ils le font quand même discrètement et de

façon limitée. Dans ce régime de change, lorsque la

parité de la monnaie change, on va parler de l'appréciation ou de

la dépréciation. La dépréciation est lorsque la

monnaie perd sa valeur suite a son offre abondante par rapport a sa demande, et

l'appréciation lorsque sa valeur augmente résultant de

l'excès de sa demande sur le marché des changes.

1.2.2 Les determinants du taux de change

Sur le marché des changes, le prix d'une devise

évolue en fonction des variations de l'offre et de la demande qui

portent sur cette devise. A ce propos LONGATTE et VANHOVE (2001 :371) font

savoir que les déterminants des taux de change sont les facteurs qui

agissent sur cette offre et cette demande. Ces facteurs sont : Le solde des

transactions courantes, la différence d'inflation entre les pays, le

taux d'intérêt, la spéculation et la liquidité d'une

économie.

1.2.2.1 Le taux de change depend du solde des

transactions courantes

Si le solde de la balance des transactions courantes est

excédentaire, le taux de change s'apprécie et s'il est

déficitaire, le pays achéte plus qu'il vend et offre beaucoup de

sa monnaie. Ce ci fait que le prix de sa monnaie baisse, donc la

dépréciation de la monnaie locale. Ce pendant, le solde des

transactions courantes ne soufis pas lui-même pour expliquer les

variations des taux de change, d'autres explications de variations semblent

nécessaires.

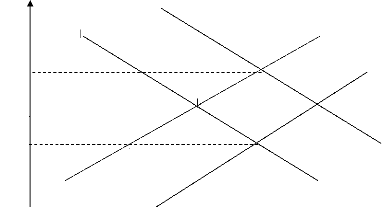

Figure 2: Schema de determination de taux de

change

Exportation

Offre des devises contre Offre de la monnaie

la monnaie locale nationale

Marché des changes

Taux de change de la monnaie

16 I.2.2.2 Les taux de change dépendent des

différences d'inflation entre les pays.

Selon la théorie de la parité du pouvoir d'achat

(PPA) de l'économiste soudoies CASSEL :

((Le taux de change bilatéral est

déterminé par le rapport des pouvoirs d'achat interne de deux

monnaies considérées. Le taux de change assure

l'égalité des pouvoirs d'achat entre les deux monnaies. Il s'agit

du taux de change réel» (BEITONE et Al, 2001

:320).

Par exemple avec 100 Frw, un agent économique doit

pouvoir se procurer un même panier de biens au Rwanda et a

l'extérieur une fois le Frw converti. Si cela n'est pas le cas, le taux

de change s'ajuste en fonction de la PPA. S'il y a une inflation au Rwanda, le

Frw va se déprécier et va s'apprécier si les prix au

Rwanda sont bas par rapport a ceux de l'étranger.

I.2.2.3 Les taux de change sont sensibles aux taux

d'intérêt

Lorsque les taux d'intérêt dans le pays sont

supérieurs a ceux proposés a l'étranger, les capitaux

affluent en provenance de l'étranger pour se placer dans le pays. Pour

ce la, il faut d'abord les échanger sur le marché des changes. Il

en résulte une hausse de la demande de la monnaie locale, donc son

appréciation (KAYEMBA, 2004).

I.2.2.4 La liquidité d'une

économie

Si la masse monétaire en circulation augmente plus dans

un pays qu'a l'étranger, ce ci provoque l'inflation d'après les

monétaristes. Cette inflation décourage les exportations et

encourage les importations, ce qui aboutit au déficit de la balance

courante (TAYEBWA, 1996 :236).

I.2.2.5 La spéculation déstabilise les taux

de change

spéculation sur le marché des changes. Lorsque

les agents économiques anticipent la dépréciation d'une

monnaie, ils se débarrassent de celle-ci en la vendant sur le

marché des changes. De cette facon, ils contribuent a sa

dépréciation effective puisque l'offre et la demande de cette

monnaie augmente sur le marché des changes (LONGATTE et VANHOVE,

2001:377).

1.2.3 Fonctionnement du marché des

changes.

1.2.3.1 Les changes flottants.

Figure 3 : un exemple de l'offre et de la demande de

Shilling

rFS D'

D O

7 Frw

C D

O'

E

5 Frw

3 Frw

A B

Shilling Source: nous même a partir du

raisonnement du jeu de l'offre et de la demande

Cette figure montre un exemple de fonctionnement des changes

flottants. Rappelons que dans le régime des changes flottants, c'est a

dire sans l'intervention des banques centrales, les cours se forment par

confrontation de l'offre et de la demande. En notant par exemple le taux de

change de la monnaie i par rapport a la monnaie j par le symbole rij

ou i pourrait correspondre au shilling kenyan et j au Francs rwandais (Frw), on

peut avoir par exemple rsf = 5 Frw ou bien rsf = 0,2 shilling.

Avec :

D: Demande initiale

D': Demande en cas oü la demande dépasse l'offre O :

L'offre initiale

O': L'offre en cas oü l'offre dépasse la demande

Sur la figure apparaissent l'offre et la demande de shilling

contre le Franc rwandais. Le cours d'équilibre est supposé

être 5 Franc rwandais pour un shilling. Si l'offre de shilling

dépasse temporairement la demande (écart AB), le franc rwandais

s'apprécie tandis que le shilling se déprécie. Si par

contre la demande de shilling dépasse l'offre (écart CD), le

shilling s'apprécie et le franc rwandais se déprécie.

Quelles sont les contreparties des offres et des demandes de devises? La

réponse a cette question se trouve dans ces passages:

L'offre de monnaie étrangère (ici l'offre de

shilling) dépend notamment :

· Des exportations de services et de marchandises vers

le Kenya (ce qui entramne par exemple que les importateurs kenyans demandent du

franc rwandais contre les shillings.

· Des placements des shillings en franc rwandais, par

exemple, des achats de titres rwandais souscrits par des Kenyans.

La demande des shillings dépend notamment :

· Des importations, de la part des résidents

rwandais, des services et des marchandises payables en shillings.

· Des placements des francs rwandais en shillings, par

exemple des achats de titres kenyans, par des résidents rwandais.

Ainsi une hausse importante des importations de marchandises

en provenance du Kenya risque de provoquer un déplacement vers a droite

de la demande de shillings, ce qui entralne une dépréciation du

franc rwandais (voir la figure 3: le déplacement de D vers D' entralne

une hausse du cours de 5 a 7 Frw pour un shilling). Une autre alternative

possible serait la hausse des taux d'intérêt rwandais provoquant

une entrée des capitaux kenyans (placement des shillings en francs

rwandais). La conséquence serait un déplacement vers a

droite de l'offre de shillings ainsi qu'une

appréciation du franc rwandais (sur la figure, l'offre se déplace

de 0 vers 0', et le cours de shilling diminue de 5 a 3 francs rwandais).

I.2.3.2 Les changes fixes

Dans ce système, les banques centrales interviennent

dans le mécanisme des changes pour garantir la fixité des cours

de change. En réalité, les taux de change gardent une

variabilité de faible ampleur a l'intérieur d'une marge de

fluctuation. Cette marge est définie autour d'un cours officiel

appelé cours- pivot (JALLADEAU et DORBAIRE, 1998 :209).

Pour plus de clarté, considérons l'exemple

suivant : définissons une parité bilatérale (cours- pivot)

entre le shilling kenyan et le franc rwandais égale a r*sf = 20 francs

rwandais et une marge de fluctuation de 10 % définie au tour du cours-

pivot. La limite supérieure (L) de la marge de fluctuation vaudra : r

Lsf = 20 + 2 = 22 francs rwandais tandis que la limite

inférieure (l) vaudra r lsf = 20 - 2 = 18 francs rwandais

(voir figure 4, p.20). Si le cours du marché se situe dans l'intervalle

[r lsf = 18 Frw ; rLsf = 22 Frw], la BNR n'intervient

pas, tandis que si ces limites sont dépassées, il y a

l'intervention de la BNR sur le marché, de deux manières :

a) Scenario I : le cours- plafond (r*sf = 22 Frw) est

atteint.

Afin que le shilling kenyan ne dépasse pas 22 francs

rwandais, la BNR soutient le franc rwandais en l'achetant, ce qui

déplace l'offre des shillings de O vers O' (voir figure 4) et

empêche aussi que l'équilibre final s'établisse en A.

b) Scenario II : Le cours plancher (rlsf = 18

Frw) est atteint

Pour éviter la chute de shilling en dessous de la

limite inférieure de la marge de fluctuation, la BNR soutient le

shilling kenyan en l'achetant au prix de 18 Frw. Ceci revient a déplacer

la demande de Shilling de D en D'. Le

financement de ces opérations sur le marché des

changes se fait a l'aide de réserves de changes accumulées par

les banques centrales. Un réajustement des parités devient

inéluctable si la dépréciation d'une monnaie devient

persistante, l'intervention devenant trop coüteuse. Dans le

scénario I cela reviendrait a dévaluer le FRW ou de façon

équivalente a réévaluer le shilling kenyan.

Figure 4 : Intervention de la Banque Centrale dans les

changes fixes

D O O'

A

F L = 22 frw

20 frw

F l = 1 8 .

Frw

Scénario I

D D'

Cours plafond cours- pivot O

Cours plancher

Shilling kenyan

Source: HEERTJE, A et A!., Principes

d'économie politique, 4 ème édition, 2003,

p.319

I.2.4 Les politiques de change

Les politiques de changes visent a maltriser les variations de

change, pour que celles-ci ne soient pas trop néfastes a

l'activité des agents économiques. Elles visent aussi a renforcer

la compétitivité-prix d'une économie, lorsque le taux de

change s'éloigne de la PPA. En fin la politique de change constitue une

sous catégorie de la politique économique (LONGATTE et VANHOVE,

2001:383). Pour atteindre ces objectifs les autorités monétaires

disposent d'un ensemble d'instruments dont l'efficacité est parfois

limitée.

I.2.4.1 Les instruments des politiques de

changes

Pour LONGATTE et VANHOVE (2001:384), les autorités

monétaires peuvent intervenir sur le marché des changes en vue de

réguler les variations des changes en achetant la monnaie locale pour

que le cours de celle-ci s'apprécie ou en vendant de la monnaie locale

pour qu'elle se déprécie. Ce pendant cette pratique se limite au

volume de réserves de change disponibles. Aussi la manipulation des taux

d'intérêt s'avère nécessaire pour attirer les

mouvements des capitaux qui cherchent les placements les plus

rémunérateurs. Les investisseurs étrangers changent ainsi

leurs devises en monnaie locale, ce qui accroTt la demande de cette

dernière et contribue a l'appréciation du change. Un autre moyen

c'est le contrôle de change qui permet d'éviter que les

résidents spéculent contre la monnaie nationale.

I.3 INTERACTION ENTRE LE TAUX DE CHANGE ET LA BALANCE DES

PAIEMENTS.

Dès longtemps, la question de la détermination

des taux de change a suscité beaucoup de réflexion. Des nombreux

auteurs ont proposé la manipulation du taux de change pour

résoudre les problèmes de la balance des paiements (RURANGA, 2001

; BURDA et WAYPLOSZ, 1998). D'autres auteurs ont expliqué le cours de

change d'une monnaie par le solde des échanges internationaux

récapitulés dans la balance des paiements (PLIHON, 1999 ; DIFLUX

et KARLIN, 1994). Ces deux tendances confirment la conclusion de LONGATTE et

VANHOVE (2001:371) selon la quelle les déterminants des taux de change,

qui sont les variables réelles (taux d'inflation, taux

d'intérêt, solde de la balance des payements), peuvent être

en retour influencés par la valeur externe de la monnaie.

Dans cette section, nous allons prendre part de tous ces

cotés, parce qu'a notre égard nous estimons fondées ces

deux approches. Nous examinerons ces deux courants : le premier courant dit que

le taux de change

est le déterminant du solde de la balance des

paiements. Le second affirme que le taux de change est déterminé

par le niveau des échanges internationaux, c'est-à-dire

influencé par le solde de la balance des paiements.

I.3.1 Impact du taux de change sur l'économie d'un

pays et sa balance des paiements

I.3.1.1 Importance relative de la valeur externe de la

monnaie

L'importance relative des échanges extérieurs

dicte l'importance que le pays attache au taux de change de sa monnaie. Comme

nous l'avons évoqué dans la partie introductive, même si

les déterminants du taux de change sont les échanges des biens et

services et les mouvements des capitaux, ces même flux peuvent être

influencés par la variation de la parité d'une monnaie.

Dans beaucoup de pays européens, LEVEN (1971 :218-219)

estimait que les autorités monétaires se demandent

perpétuellement si le taux de change existant est le plus favorable pour

l'économie du pays. Ils jouent sur le taux de change en remettant en

cause toute politique de change et celle du commerce extérieur pour

essayer de voir comment améliorer la balance commerciale.

I.3.1.2 Les modifications des parités

Les modifications des parités sont une arme efficace de

politique économique dont le premier objectif est d'agir sur

l'équilibre de la balance des paiements. Les modifications de

parités sont qualifiées de dévaluation ou de

réévaluation dans le régime des changes fixes et de

dépréciation ou appréciation dans les changes flexibles.

(TAYEBWA, 1996 :239) dit qu'un pays recours généralement à

la dévaluation de sa monnaie pour améliorer la

compétitivité-prix de ses entreprises et redresser son solde

commercial.

Ce pendant, la perte de la valeur de la monnaie nationale

(dévaluation ou dépréciation selon le régime de

change) n'a pas produit les effets escomptés dans les pays en

développement. En effet, comme le montre l'étude empirique de

(MATABARO, 1999), malgré la dévaluation faite par notre pays

depuis 1990, notre balance des paiements n'a pas été

améliorée par cette dévaluation. Ce la nous amène a

penser que comme les effets d'une dévaluation sont identiques a celle

d'une dépréciation, la dépréciation qui a

affecté notre monnaie depuis une quinzaine d'années a eu des

lourdes conséquences sur l'économie du pays.

Selon les théories économiques, une

dépréciation de la monnaie locale a comme effet total le

rétablissement de la balance commerciale (JALLADEDAU et DORBAIRE, 1999

:208). Les expériences des économies sous

développées sont elles une contradiction a la théorie

économique ? Nous pansons que la réponse a ce sujet est

négative. Plutôt ces pays ne remplissent pas les conditions

requises pour qu'une dépréciation de la monnaie puisse être

bénéfique. Pour appuyer notre réponse, voyons les effets

d'une dépréciation et ses conditions.

I.3.1.2.1 Les effets d'une dépréciation (ou

dévaluation)

La dépréciation produit deux types d'effets :

elle agit d'abord sur les prix des importations et des exportations, puis sur

les volumes importés et exportés. Dans la réalité,

la dynamique de la dépréciation résulte du jeu de ses deux

types d'effets et de leur décalage dans le temps et s'ordonnent au tour

de trois phases:

o A court terme, une dépréciation aggrave le

déficit commercial, parce que les importations deviennent chères

alors que le prix des exportations reste constant. Il y a alors une

dégradation du terme de l'échange.

o A moyen terme, la dépréciation améliore

la balance commerciale, parce que les exportations deviennent

compétitives et augmentent en volume. Les importations sont

découragées, parce qu'elles sont devenues plus coüteux et le

pays va accroTtre ses exportations dont les prix exprimés en monnaies

étrangères ont baissé.

o A long terme les effets de la dévaluation

s'atténuent progressivement, le bénéfice initial de

compétitivité étant rogné par la propagation de

l'inflation importée a la suite de la hausse des prix des

importations.

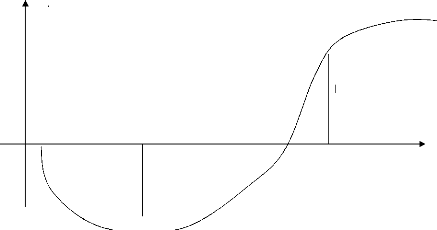

Les deux premières phases définissent ce que

PLIHON (1999 :92) a appelé la courbe en J qui

décrit la trajectoire du solde commercial a la suite d'une

dévaluation, marqué par une dégradation suivie par une

amélioration. En cas de l'appréciation de la monnaie les effets

sont symétriques.

Figure 5 : Dynamique de la dévaluation : La courbe

en J Solde commercial

0

-

+

Phase I Phase II

Court terme moyen terme

Phase III

moyen-long terme

Source: PLIHON, D., Les taux de change, Edition

la découverte, Paris, 1999, p.92.

1.3.1.2.2 Les conditions du succès de la

dévaluation ou dépréciation

Les économistes ont présenté les

conditions a satisfaire pour que les effets défavorables d'une

dévaluation qui se manifestent dans la première phase de la

courbe en J soient moins importants que les effets favorables sur les

quantités échangés. Soulignons que c'est le

théorème des élasticités critiques de

Marschall-Lerner, cité par PLIHON (1999 :93) qui s'exprime

ainsi:

((Une dévaluation concourt au rétablissement

de la balance commerciale, lorsque la somme des élasticités des

volumes importés et exportés par rapport au taux de change est

supérieure a l'unité».

Pour une explication plus détaillée de ce

théorème, nous avons emprunté une démonstration

à LEVEN :

Soit E : La valeur des exportations exprimées dans une

monnaie nationale.

I: La valeur des importations exprimées dans une monnaie

étrangère de base, par exemple le dollar.

t: Le taux de change dans la cotation à l'incertain,

c'est-à-dire lorsque les cotes de change indiquent le nombre

d'unités monétaires locales correspondant à une

unité de monnaie étrangère. Le cas inverse est la cotation

au certain.

S : solde de la balance commerciale.

?e et si : les

élasticités d'exportations et d' importations.

I

dt

x

? i

dl

E

t

dt

/t

dt

x

? e

t

dE

/E

?

dE

On a:

- di l

/ -

?

dt t

/

dt

Idt Idt

-

+ Si

t

ds E

= S e

dt

=eE + e

e .

It

dS

I

dt dt

-

(3)

Le solde de la balance commerciale peut s'écrire S=E- tI

(1). En différenciant on a :

DS=dE - tdI - Idt (2)

dt

Or dE = e E et tdI=- eildt

t

Par conséquent, l'égalité (2) peut

s'écrire :

Si on suppose qu'on part d'une situation d'équilibre de la

balance commerciale,

E

c'est-à-dire S = 0, et par conséquent = 1,

l'égalité précédente

IT

devient : = dt ( ie + i _

1)

dS .

I

En cas de dévaluation, c'est-à-dire dt > 0,

il faut donc pour que la balance commerciale s'améliore,

c'est-à-dire ds >0, que e e + e

i -1 > 0 . Ceci est possible si ?e ?

?i >1 . Ainsi le théorème des

élasticités exige que la somme des élasticités des

volumes importées et exportées par rapport aux taux de change

soit supérieure à l'unité, pour que la dévaluation

améliore la balance commerciale.

Ce théorème célèbre signifie

simplement que la réussite d'une

dépréciation (dévaluation) implique que

l'amélioration des échanges en volume soit plus proportionnelle

au renchérissement des importations libellées en devises. En

plus, comme le fait savoir LEVEN, (1971 :226-228), lorsqu'on juge les effets

d'une dévaluation, on ne peut donc pas négliger de tenir compte

des arguments suivants : même si en quantité les importations

d'une économie diminuent à la suite d'une

dépréciation, cela ne signifie pas pour autant qu'elles diminuent

également en valeur. Pour qu'il en soit ainsi, il faudrait que les

importations baissent en quantité de facon plus que proportionnelle

à la hausse de leurs prix.

Pour démontrer cela nous allons distinguer 3 moments,

selon RUTAZIBWA:

En To , Mo = Pm Qm oü Pm = Prix

à l'importation

En T1, M1= (Pm+APm) Qm Qm = quantité importée

En T2, M2= (Pm+APm) (Qm++AQm) Mi = Valeur des importations en

Ti

Effet-prix Effet-quantité

AQm A Qm

Pm

M2 - M0 = % Dév M0 + % dév nm.M0 Effet-prix

Effet-quantité

00 A Qm = % dév nm.Qm.

En T0 , X0

PxQx

|

En T X

,

1 1

|

= ( Px + A Px)Qx

|

En T2 ,X2 Px( Qx +

AQx)

Avec X1= Exportations en temps i

Px et Qx respectivement prix d'exportation et quantité

exportée.

A Px = 0 et Xo = X1 = Px Qx, A Qx >o AQx A

Qx

nx

%

Qx

dév

Qx

APx

Px

X2 - X o = % dév

nx X o

Avec X2 - Xo est le différentiel d'exportation.

En T o , BC 1 = X

0 - Mo

-

En

X1

, BC1

M1

T1

X 0 - ( M0 +%

dév M0)

En T 2 , BC 2 = X

2 - M 2 = ( X0 - % dév

nx X 0 ) - (Mo +% dév

M0 + % dév nmM o)

Ainsi le différentiel de la balance commerciale sera

BC 2 - BCo = -[% dév

M0 1 - [% dév nxx0 +

% dév nmMo1 Effet-prix Effet-quantité

Pour qu'une dévaluation ou une

dépréciation soit un avantage au pays qui l'expérience, il

faut que l'effet-quantité surcompense l'effet-prix (RUTAZIBWA, 2004).

1.3.1.2.3 Les conséquences de la

dépréciation sur la balance des capitaux

La dévaluation d'une monnaie aggrave la charge de la

dette extérieure, lorsque cette dette est libellée en devise, ce

qui est le cas de notre pays. Par exemple, pour tous les pays dont la dette

extérieure est en dollars, toute dépréciation de 10 % de

monnaies locales par rapport au dollar entramne un renchérissement de 10

% de la charge des intérêts et du remboursement de chaque dollar

emprunté. Alors, même s'il y aurait un impact

bénéfique d'une dépréciation sur la balance

commerciale, il risquerait d'être au moins en partie annulé par

des effets défavorables sur la balance des capitaux.

1.3.1.2.4 Les conséquences d'une

dépréciation dans les P.V.D

Comme nous l'avons mentionné dans le début de ce

chapitre, la variation de la parité d'une monnaie peut dans la suite

influencer les flux réels. La 1ère conséquence

d'une dépréciation de la monnaie locale dans les pays en

développement en générale et au Rwanda en particulier, est

due du fait que ces pays ne peuvent pas satisfaire les conditions de

bénéficier les effets favorables d'une

dépréciation. En effet, cela suppose qu'a la suite d'une

dépréciation, le pays importerait moins de biens étrangers

et accroTtrait ses exportations.

En premier lieu, les pays en développement exportent

les produits primaires pour lesquels l'offre est relativement

inélastique a la variation du prix. Rappelons que la variation

d'exportation a la suite d'une dépréciation (donc le

différentiel d'exportation) est X2 - Xo = - % dev rx Xo, donc

elle dépend du rx qui est l'élasticité de la

demande extérieure. Malheureusement cette demande a tendance a ne pas

accroTtre, parce que la qualité des produits africains ne cadre pas avec

le gout des étrangers (TAYEBWA, 1996 :356).

Toute fois, la question ne réside pas seulement du

côté de la demande, mais aussi du côté de l'offre. A

la suite d'une dépréciation, le pays devrait augmenter le volume

de ses exportations qui sont devenues moins chères pour les

étrangers. Mais cela apparalt impossible du fait que l'offre est

inélastique. Les exportations rwandaises sont essentiellement le

café et le thé dont on ne peut pas augmenter la production

immédiatement même si la demande devenait importante. On ne peut

pas planter ni le café ni le thé et le récolter

après deux mois, disons. En plus les pays en développement se

concurrencent en exportant presque les mêmes produits qui ne sont pas

différenciés (KAYEMBA, 2004).

En second lieu, les effets d'une dépréciation

sur les importations n'agissent pas dans les PVD. Comme nous l'avons

montré a l'aide des calculs, il y a deux effets d'une

dépréciation sur les importations a savoir l'effet-prix et

l'effet-quantité. L'effet-prix reflète le renchérissement

des importations a la suite d'une dépréciation et

l'effet-quantité reflète le découragement des volumes

importés. Pour que la dépréciation soit

bénéfique sur la balance des paiements, il faut que

l'effet-quantité, qui dépend de l'élasticité de la

demande des biens importés (qm), surpasse en valeur absolue

l'effet-prix.

En analysant les données des rapports du MINECOFIN

(2005), cela apparalt impossible dans le PVD oü ceux-ci importent les

biens de première nécessité pour lesquels la consommation

est incompressible. En d'autres mots, la demande des biens importés est

inélastique, ce qui signifie que la quantité importée ne

baisse pas suite au renchérissement des importations. En plus des biens

de première nécessité, les PVD importent les biens

d'équipement et les matières premières qu'il est difficile

de réduire leurs importations, dans l'ère du

développement, quelque soit le niveau de prix.

En résume, la première conséquence de la

dépréciation sera le déficit de la balance commerciale,

parce que presque les conditions citées ne sont pas remplies, et on ne

peut pas même dire qu'en règle générale

1e + 1i soit

supérieur a l'unité. La 2ème

conséquence d'une dépréciation est la

détérioration

30 des termes de l'échange LINDER (1982 :59) a

expliqué les termes de l'échange comme le rapport des prix des

exportations et les prix des importations. L'indice des termes de

l'échange (ITE) est calculé de cette

Pr ix des ortations

exp

facon : ITE = x100.

Pr ix des importations

Normalement, une dépréciation aura un effet

négatif sur les termes de l'échange dans la mesure oü ces

termes ne reflétent que l'effet-prix de la dévaluation

(dépréciation) a l'exclusion de l'effet-quantité. Si on

calcule en monnaie nationale:

Px1= Pxo d'oü A Px = 0

PM1 = PMo + A PM

Avec : Pxt prix des exportations a la période t

A Px variation du prix des exportations

PMt prix des importations a la période t

A PM variation du prix des importations.

Cela montre que les prix des biens exportés ne changent

pas suite a une dépréciation, alors que les prix des biens

importés augmentent du pourcentage de la dépréciation,

comme le montre cette démonstration empruntée a RUTAZIBWA (2004):

Pour une base 100 en To l'indice des termes de l'échange

aprés la dépréciation devient :

Px 1 P x0

Px

1

1

0

x

ITE

100

x100

PM

APM

1+

1

1x

Px0

x100 = x 100

PM + A PM

0

% dév.

PM 0 PM

PM

0 0

D'une facon simple, le terme de l'échange est le nombre

d'unités d'importations payées par une unité

d'exportation. Ainsi la détérioration des termes de

l'échange signifie qu'au fur du temps, il faut exporter plus pour

pouvoir importer la même quantité.

I.3.1.3 Les taux de change comme une arme de politique

economique

Les taux de change restent une arme de politique economique.

Ils peuvent en effet contribuer efficacement à atteindre les principaux

objectifs de la politique economique, qui sont : relever le niveau general de

l'emploi et du revenu et de stabiliser le niveau general du prix, et au

delà, à asseoir la puissance economique et financière des

pays (DIAW, 2001 :170). Comme l'illustre l'histoire economique recente,

d'après PLIHON (1999 :99), les politiques de change peuvent jouer un

role essentiel dans la mise en oeuvre des politiques de stabilisation

macroeconomique, et à plus long terme, des politiques industrielles et

financières des etats.

I.3.1.3.1 Taux de change et stabilisation

macroeconomique

Le taux de change est un des principaux canaux de la

transmission de la politique monetaire. L'evolution du taux de change influence

le rythme de l'inflation. D'après PLIHON (2001: 99):

((une appréciation du change se traduit par la

désinflation importée : La hausse de la parité induit

mécaniquement une baisse des prix des biens importés et par le

jeu de la boucle prix-salaires, une baisse de l'inflation dans

l'économie. L'effet est d'autant plus fort que les importations

représentent une part significative du PIB».

En plus un taux de change fort ameliore les termes de

l'echange et le solde commercial à court terme, et accroTt les profits

des entreprises suite à la baisse des coüts des matières

premières. Le schema suivant montre les effets d'une monnaie forte sur

la position exterieure.

Figure 6 : Le cercle vertueux de la monnaie

forte

Appréciation Désinflation Hausse des profits

de la monnaie importée et gains et investissements

de productivité des entreprises

Excédents amélioration de l'efficacité et

extérieurs de la spécialisation de l'

appareil productif

Source:PLIHON, D., Les taux de change, Edition

la découverte, Paris, 1999, p.102.

Lorsque le taux de change s'apprécie, les entreprises

investissent beaucoup pour accroTtre leur profit. Du fait que

l'appréciation du change accroTt la pression concurrentielle sur les

entreprises en réduisant leur compétitivitéprix, elle les

pousse a améliorer leur efficacité et a se spécialiser

dans les secteurs a haute technologie.

I.3.2 Impact du solde de la balance des paiements sur le

taux de change

Nous venons de montrer comment le taux de change influence les

variables réelles de l'économie nationale. Ce pendant, la

relation entre le taux de change et la balance des paiements n'est pas

unidirectionnelle, parce que la balance des paiements influence le taux de

change, et en retour le taux de change peut influencer la balance des paiements

ou inversement.

Dans les passages qui suivent nous allons discuter sur

l'influence de la balance des paiements sur le taux de change. Nous abordons

notre sujet dans l'hypothèse que le solde de la balance des paiements

est le déterminant du taux de change d'une monnaie.

I.3.2.1 Impact du solde extérieur sur le taux de

change. I.3.2.1.1 Le solde des paiements courants.

Pour montrer le role de la balance des paiements dans la

détermination du taux de change, nous avons résumé les

théories développées par différents auteurs.

DUFLUX et KARLIN (1994 :80) partagent la même

idée avec WAUTHY et DUCHESNE (1964 :142) en disant que si les flux

entrant de devise à un moment donné ce gonflent, parce que par

exemple les investissements étrangers et le tourisme se

développent, l'activité interne tend parallélement

à augmenter. S'il y a un développement du tourisme ou une

entrée nette des capitaux, la balance des paiements devient

excédentaire. Par conséquent, la demande de la monnaie

domestique, c'est-à-dire l'offre des devises, va également

accroTtre, ensuite le cours de change de la monnaie locale s'établira

à un certain niveau. La conséquence sera une appréciation

de la monnaie locale.

En parlant sur les mécanismes de change et

marché des euro-dollars, CHAMPION et TRAUMAN (1982 :144) ont

utilisé une illustration qui nous a semblé utile.

Considérons deux pays par exemple le Rwanda et l'Amérique qui ont

entre eux un fort courant commercial. Si à un moment donné le

Rwanda devient déficitaire à l'égard de l'Amérique,

c'est à dire que le Rwanda importe plus de l'Amérique qu'il n' y

exporte, le Frw va être plus offert que le dollar américain et ce

premier va s'abaisser.

En régime de parités fixes, au de là d'un

certain seuil, la BNR serait obligée d'acheter le Frw contre le dollar

américain afin de soutenir le cours de notre monnaie. Mais en

régime de changes flexibles il n'en est rien. Le Frw peut s'affaiblir,

se déprécier librement sauf interventions

délibérées de la BNR.

d'une monnaie, il faut distinguer les opérations dites

réciproques ou autonomes, c'est-à-dire ceux qui sont faites

elles-mêmes et non en vue d'une option sur le taux de change, et les

opérations dites compensatoires, c'est-à-dire celles qui sont

spécifiquement destinées à agir sur le taux de change.

En d'autres termes, les opérations compensatoires

permettent de combler l'écart entre les opérations autonomes et

d'équilibrer l'offre et la demande des devises que celles-ci engendrent.

L'impact du solde extérieur sur la monnaie locale se remarque de facon

suivante :

((Un déficit des opérations

réciproques engendre une demande excédentaire des devises contre

la monnaie nationale, ce qui tend a faire baisser le prix de la monnaie

étrangère, donc une dépréciation et vice versant

dans l'hypothèse d'un excédent» (SANDRETTO, 1983

:20).

Le taux de change est une variable macroéconomique

clé qui ajuste les économies nationales, ce qui a attiré

l'attention de plusieurs économistes. Dans l'étude des taux de

change, PLIHON (1994 :43) nous dit que les premières théories ont

fait les échanges de biens et services et de leurs prix les principaux

déterminants des taux de change.

Telle que l'exprime Lawrence cité par MURRAY (1993

:416), le déficit commercial a un effet sur le taux de change. Si

l'élasticité- revenu de la demande d'exportation d'un pays est

inférieure à celle de la demande d'importation et que c'est une

caractéristique à longue période du commerce

extérieur de ce pays, la monnaie locale doit subir une

dépréciation pour que se maintienne l'équilibre de la

balance des paiements.

Dans la théorie monétaire de la

détermination du taux de change, ARTHUS( 1997 :58) estime qu'une hausse

des revenus conduit normalement à un déficit commercial donc

à une dépréciation du taux de change.

Parallélement, la hausse du taux d'intérêt conduit

normalement à des entrées nettes des capitaux, donc à une

dépréciation du taux de change. Parlant de la situation de la

balance courante, PLIHON (1994 :45) dit que jusqu'au début des

années 1970, l'approche la plus rependue expliquait les

mouvements des taux de change par la situation des balances commerciale ou

courante. Le constat est qu'en moyenne période (sur plusieurs

années) les pays a monnaie faible sont ceux dont la balance courante a

tendance a être déficitaire. Symétriquement, les pays a

monnaie forte sont ceux dont le solde extérieur est positif.

Pour SANDRETTO (1983 :20), l'orientation

générale des mouvements du taux de change est

déterminée par l'évolution de la balance des paiements,

essentiellement la balance de base et plus précisément de la

structure du déficit d'un pays. Rappelons que la balance de base

représente l'ensemble des opérations a long terme de la balance

des paiements. Elle regroupe la balance des transactions courantes, les

mouvements des capitaux publics et privés a long terme.

Toutes ces idées des différents auteurs

reproduites ci- dessus font reposer la détermination du taux de change a

la partie supérieure de la balance des paiements. Ainsi en

considérant la situation de la balance courante du Rwanda qui a

été déficitaire depuis longtemps essentiellement depuis

1996 et une forte dépréciation du Frw sur la même

période (BNR, Indicateurs du développement du Rwanda, 2003), on

peut suspecter une forte corrélation a long terme entre le solde des

transactions courantes et les mouvements du taux de change.

I. 3.2.1.2 Impact des flux financiers sur le taux de

change.

Les différentes analyses théoriques ont

privilégiées des soldes différents de la balance des

paiements pour expliquer la détermination du taux de change. Certains

économistes ont privilégié la partie basse de la balance

des paiements pour expliquer les mouvements du taux de change. La raison est

qu'actuellement, selon PLIHON (1994 :52-62), les opérations

financières induisent un volume d'échange de devises plus

importantes que les transactions courantes. Pour montrer la différence

entre ces deux positions, il nous dit que la détermination du taux de

change dépend surtout des facteurs

financiers a court terme et d'avantage des facteurs réels

a plus long terme. Ainsi pour des facteurs financiers, trois approches ont

été développées :

> Approche monétaire des taux de

change: La détermination du taux

de change refléte d'abord l'équilibre du

marché de la monnaie.

L'évolution du change est reliée a la balance des

réglements officiels et

non pas aux transactions courantes.

> Les modèles de choix de portefeuille

: Dans ces modéles, le taux de change est

déterminé par les facteurs qui affectent l'offre et la demande

d'actifs réels et financiers.

> L'hypothèse d'efficience du marché

des changes: Cette hypothése met l'accent sur le role des taux

d'intérêt et des anticipations pour expliquer l'évolution

des taux de change.

Ce pendant, une autre tendance a expliqué le solde de

la balance des paiements par les mouvements du taux de change. Cette tendance

qui a fait l'objet des différents mémoires dit qu'il existe un

niveau du taux de change qui équilibre la balance des paiements.

Lorsqu'il y a une dépréciation de la monnaie locale, les produits

locaux vont coüter moins chers et les exportations seront

favorisées. Inversement, s'il y a dépréciation les

produits importés deviennent plus chers et les importations seront

freinées, ainsi la balance des paiements du pays sera

améliorée (KABANDA, 1992 ; RURANGA, 2001).

Sans toutefois nier cette théorie, mais comme le montre

le cercle infernal de la dépréciation (voir page35), le

déficit des paiements courants serait a l'origine de cette

dépréciation au lieu que ça soit la

dépréciation de la monnaie qui est a l'origine du déficit.

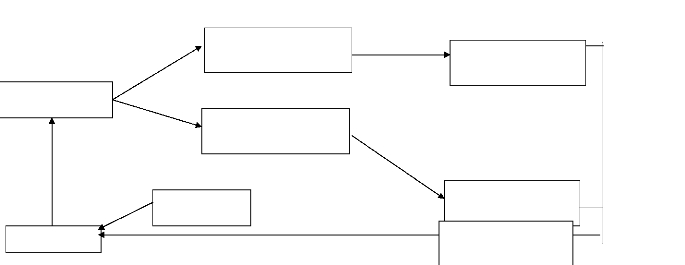

Ces schémas montrent une influence qui semble être

réciproque entre le taux de change et le solde des paiements courants.

Le probléme important est ce lui d'identifier le point de départ

du cercle vicieux et vertueux respectivement de la dépréciation

et de l'appréciation. Sachant que la balance des paiements est

influencée par d'autres facteurs, notamment la production réelle

d'une économie, il est logique de dire qu'au départ il y a le

solde de la balance des paiements qui va affecter le cours de change d'une

monnaie, et ce lui-ci va influencer a son tour la balance des paiements.

Faible hausse des

volumes exportés

Déficit

37

Maintien des volumes importés

Compétitivité

Figure 7 : a)Le cercle vicieux de la

dépréciation.

Dépréciation

Baisse des prix des exportations

Hausse des prix des importations

Inflation

Maintien des volumes exportés

appréciation

b) le cercle vertueux de

l'appréciation

Hausse (faible) des prix

des exportations

|

Baisse des prix des importations

|

Source: LONGAT' E J et "AN "VE, P., Economie

generale, Edition I unod, 2001, p.375

Maintien des volumes

Inflation importés

contenue

I.4 Conclusion partielle

Ce chapitre a expliqué les notions de la balance des

paiements et celles des taux de change en essayant d'expliquer la relation qui

est entre le taux de change et la balance des paiements. Deux courants ont

été présentés: le premier considère que la

balance des paiements est influencée par le niveau du taux de change. Ce

courant propose la manipulation du taux de change par la dévaluation ou

la dépréciation pour la résolution des problèmes de

la balance des paiements.

Cependant, les caractéristiques des économies

sous développées, bien que leurs monnaies soient faibles, n'ont

pas permis l'application de ce principe. En revanche, les déficits de la

balance des paiements ont été suivis par la

dépréciation de la monnaie locale aboutissant a un processus

quasi-infini de la dépréciation de la monnaie nationale (les

propos donnés par le service de l'élaboration de la balance des

paiements de la BNR).

Cette situation donne le bien fondé du second courant

selon le quel la balance des paiements d'un pays est un outil important pour

comprendre la volatilité du taux de change de la monnaie. A ce sujet

différents comptes de la balance des paiements ont été

privilégiés pour expliquer cette liaison. Deux tendances se

dégagent a ce sujet. La première développée avant

les années 1970 a mis en avant le solde des transactions courantes,

spécialement le solde des biens et services, parce que les transferts

courants viennent atténuer le déficit de ce compte.

Cette approche serait limitée par le fait qu'elle

ignore, ou sous-estime le role des facteurs financiers. D'oü la nouvelle

théorie a privilégié les variables financières

comme principal déterminant du taux de change. Dans cette approche, le

taux de change est expliqué par le marché des changes. Ces deux

approches ne diffèrent pas trop, étant donné que le

marché des changes est le lieu de l'offre et de la demande de la monnaie

locale contre les devises a l'occasion des échanges internationaux.

CHAP II : EVOLUTION COMPAREE DU TAUX DE CHANGE ET DE LA

BALANCE DES PAIEMENTS AU RWANDA.

|