B- Données recueillies au sujet des problèmes

n°3 et n°4

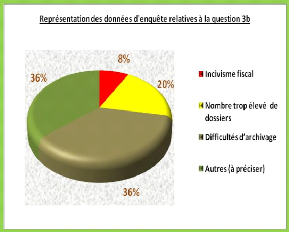

La répartition des résultats d'enquête

à propos d représentée comme l'

Graphique n°

Source : Résultats de l'analyse des données

d'enquête

Du tableau n°7

~ 08% des enquêtés par l'incivisme fiscal

~ 20% pensent qu'il d'un gestionnaire

~ 36% estiment que les difficultés d'archivage expliquent

mieux cet état de choses ;

~ 36% également ( renseignement fiscal.

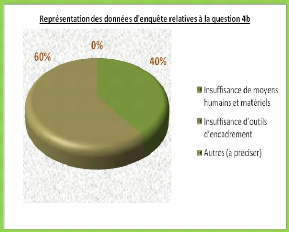

Une représentation des avis concernant le problème

n°4 n graphique ci-après :

Source : Résultats de l'analyse des données

d'enquête

L'analyse du tableau n°

des unités de la population cible

oeuvre du contrôle fiscal dans les

d'outils d'encadrement du contrôle.

au contraire, la justifient par l'insuffisance de moyens humains

et matériels.

II- Vérification

Cette vérification vise

hypothèses à partir de l'analyse des données

d'enquête pour en déduire le diagnostic.

A- Eléments de diagnostic

Le seuil de décision retenu pour la vérification de

l'hypothèse spécifique n°1 nous permet

l'item qui aurait obtenu un poids supérieur à

33%. L'analyse des données a

révélé que seul

l'item `'organisation actuelle de la DGID» remplit cette

condition. En effet, 48% des enquêtés ont retenu

cette cause comme celle qui explique principalement le problème

n°1.

Il s'ensuit que notre hypothèse est infirmée et

nous la reformulons comme ci-après :

L'organisation actuelle des structures de la DGID est à

la base de la restriction de la gestion du dossier unique aux impôts

d'Etat. (Elément de diagnostic n°1)

Quant au problème n°2, l'item `'insuffisance de

moyens humains et matériels» a obtenu un poids de 80%

supérieur au seuil de 50% précédemment fixé.

L'hypothèse spécifique n°2 est alors

confirmée et nous retenons définitivement que l'absence d'une

structure de conception à compétence nationale pour l'impulsion

des Services d'Assiette est due à l'insuffisance de moyens humains et

matériels. (Elément de diagnostic n°2)

B- Eléments de diagnostic liés aux

problèmes n°3 et n°4

Les données quantitatives résultant des

enquêtes révèlent qu'en dehors des causes supposées

être à la base du problème du suivi non optimal de la

matière imposable, une cause majeure est apparue. Il s'agit de la

faiblesse du renseignement fiscal. Les observations liées à ce

nouvel item représentent 36% de l'échantillon (supérieur

au seuil de 33% fixé). Ce même poids est obtenu par l'item `'les

difficultés d'archivage».

En conséquence, l'hypothèse spécifique

n°3 n'est que pas confirmée et nous retenons plutôt que les

difficultés d'archivage et la faiblesse du renseignement fiscal

expliquent le suivi non optimal de la matière imposable. (Elément

de diagnostic n°3)

De l'analyse des données mobilisées, il ressort que

l'insuffisante mise en oeuvre du contrôle fiscal dans les Services

d'Assiette s'explique par :

- l'insuffisance de moyens humains et matériels (avec un

poids de 40%) ;

- l'insuffisance d'outils d'encadrement du contrôle (avec

un poids de 60%)

En nous référant au seuil de décision

retenu, nous remarquons que le dernier item a un poids supérieur

à 50%.

L'hypothèse n°4 est alors confirmée et nous

retenons que l'insuffisance d'outils d'encadrement des contrôles

effectués par les Services d'Assiette est à l'origine de

l'insuffisance de leur mise en oeuvre. (Elément de diagnostic

n°4)

La suite de notre réflexion sera consacrée aux

approches de solution et les conditions de leur mise en oeuvre pour une

meilleure performance des CIME au Bénin.

APPROCHES DE SOLUTIONS ET

CONDITIONS DE MISE EN CEUVRE

CHAPITRE DEUXIEME

Nous abordons dans ce dernier chapitre les suggestions

susceptibles de participer à l'éradication des causes

réelles précédemment identifiées ainsi que les

conditions de leur mise en oeuvre.

|