2.2. Faiblesses fréquentes et persistantes en

matière de mobilisation et de gestion des ressources

Il s'agit des faiblesses observées tant dans la

mobilisation des ressources budgétaires que dans la gestion de ces

dernières.

2.2.1. Faiblesses en matière de mobilisation des

ressources budgétaires

Dans le domaine de mobilisation des ressources

budgétaires, il est indiqué de relever, d'une part,

l'insuffisance persistante des ressources budgétaires part rapport

à la hauteur des tâches et responsabilités des provinces et

entités décentralisées, et, d'autre part, l'extraversion

prononcée du financement budgétaire de l'Etat.

2.2.1.1. Insuffisance persistante des ressources

budgétaires par rapport à la hauteur des tâches et

responsabilités des provinces et ETD

Comme nous le savons, le nombre de provinces devra passer de

11 à 26, dans le cadre du découpage territorial accompagnant le

processus décentralisateur. L'installation, le fonctionnement et le

développement des nouvelles provinces et ETD nécessiteront la

mobilisation conséquente des ressources tant humaines,

matérielles que financières.

Le tableau II.7 ci-dessous tente de donner une idée de

ce que serait la hauteur de la charge financière qu'impliquerait ce

découpage territorial pour les provinces et les ETD en RDC, en termes de

rémunération des effectifs supplémentaires en personnel

politique et agents d'appoint, de frais d'installation et de fonctionnement,

avec l'élection d'au moins 6384 «

députés provinciaux et locaux » auxquels il

conviendra d'ajouter près de 2000 «chefs des

exécutifs provinciaux et locaux» et plus de

3000 « ministres provinciaux et locaux »,

sans compter les membres des organes délibérants des communes,

secteurs et chefferies62.

Tableau II.7 : Etendue des besoins

supplémentaires suscités par le découpage

territorial

Source : Ministère de l'Intérieur,

Décentralisation et Sécurité, document-vidéo

exposé le 12 mai 2007 à Kananga par le Général

Kalume Numbi, alors Ministre d'Etat.

L'énorme étendue des besoins d'installation des

nouvelles provinces et ETD dans le cadre de la décentralisation a fait

dire en son temps au Général Denis Kalume Numbi, alors Ministre

d'Etat en charge de l'Intérieur, qu'il faut « 1000 000 $us par

entité territoriale décentralisée, chiffre à

multiplier par 1015 entités ; même exercice pour les 26 provinces

qui doivent bénéficier chacune de 50 000 000 $ comme frais

d'installation»63. Nous pouvons, de ce qui

précède, estimer à environ 2 315 000 000 $us l'enveloppe

à mobiliser pour financer l'installation des nouvelles provinces et

entités territoriales décentralisées.

Quand on sait que ce montant faramineux vaut plus de quatre

fois le coût des élections de 2006, lesquelles ont

été entièrement financées par l'extérieur,

il y a lieu de douter de la capacité financière du pays à

en supporter facilement la charge.

La faiblesse du niveau des ressources budgétaires

mobilisées face aux potentialités dont regorge le pays et aux

besoins de financement de la décentralisation est un véritable

goulot d'étranglement pour cette dernière en RDC

Pour en convaincre le lecteur, nous allons rendre compte de

quelques aspects de la vie financière du Pouvoir Central et des

provinces, à savoir : le paradoxe fiscal actuel du secteur minier ; la

pauvreté structurelle des ménages ; la faiblesse du taux de

prélèvement sur les économies locales ainsi que la

non-viabilité financière d'un bon nombre de provinces, et nous en

passons...

Les ressources minières constituent la principale

richesse de la RDC. Ce pays détient la moitié des réserves

mondiales de cobalt et l'une des plus importantes réserves mondiales de

cuivre. La RDC était d'ailleurs le premier producteur mondial de cobalt

avec 6 100 t de minerai en 1996, deuxième pour les diamants en 1995 avec

20 millions de carats ; avant 1991, le cuivre était le produit

d'exportation le plus lucratif. Les autres ressources minières sont

l'étain, l'or, l'argent, le zinc, le manganèse, le

tungstène, le coltan et le cadmium. Les gisements de pétrole en

mer sont exploités depuis 197564.

63 Le Potentiel, (2007) ; « Cap sur la

décentralisation » ; Edition du 25 octobre 2007

64 Elément tiré de Microsoft ®

Encarta ® 2009. (c) 1993-2008 Microsoft Corporation sur la RDC

Mais aussi paradoxal que cela ne puisse paraître,

aujourd'hui, le secteur minier est devenu au plan budgétaire l'ombre de

lui-même à cause de la gestion prédatrice dont il n'a

cessé de souffrir. Des décennies durant, l'opinion publique a

cherché, en vain, à savoir ce que le gouvernement faisait du

pétrole exploité sur le littoral à Moanda dans la province

du Bas-Congo. Cinquante ans après, l'on est loin, très loin du

compte. Le rapport Mutamba Dibue, diligenté par le Sénat, est

venu encore renforcer ces appréhensions. Etabli sur la période de

2007-2008, ce document renseigne que « les services publics organisent

eux-mêmes le maquillage des chiffres pour le compte de leurs

responsables, minorant la hauteur des redevances, taxes et impôts annuels

payés par les opérateurs miniers. L'Etat se retrouve toujours

perdant »65.

La faiblesse relative des ressources financières

publiques provenant du secteur minier est aussi le fait de la gestion

prédatrice des entreprises publiques minières dont la plus grande

du pays, à savoir la Gécamines, a vu sa production de cuivre

passer de 465000 tonnes en 1990 à 19000 tonnes seulement en 2002. Cette

gestion calamiteuse est particulièrement caractérisée par

la multiplication des contrats dits « léonins » entre les

années 1997 et 2006. C'est ce que nous donne à découvrir

le tableau ci-dessous.

Tableau II.8 : Résultats de la revisitation des

partenariats miniers entre 1997 et 2006

|

N°

|

Contractant

|

Partenariats Conclus

|

Gré à gré

|

A base

d'appel d'offre

|

A résilier

|

A renégocier

|

Approuvé Sans

objection

|

|

1

|

ETAT

|

4

|

4

|

|

2

|

2

|

-

|

|

2

|

ENTREPRISES

|

|

|

|

|

|

|

|

MIBA

|

6

|

6

|

|

|

6

|

-

|

|

EMK-Mn

|

2

|

2

|

|

1

|

1

|

-

|

|

OKIMO

|

9

|

9

|

|

3

|

6

|

-

|

|

SAKIMA

|

5

|

5

|

|

4

|

1

|

-

|

|

SODIMICO

|

6

|

6

|

|

5

|

1

|

-

|

|

GECAMINES

|

29

|

28

|

1

|

9

|

20

|

-

|

|

TOTAL

|

61

|

60

|

1

|

24

|

37

|

-

|

Source : Ministère des Mines de la RDC, Rapport de la

Commission de Revisistation des Contrats Miniers (Volumes 1 et 2), (2009),

Editions Cepas.

65 Le Potentiel, (2010), « A haute voix.

Opacité » ; PP1-2 ; N°4884 du 26 mars 2010.

En effet, il ressort de l'examen attentif de ces informations

relatives à la revisitation des contrats miniers conclus par les

pouvoirs et entreprises publics entre 1997 et 2006 que sur 61 contrats conclus,

60, soit les 98,36 %, l'ont été de gré à

gré, donc entachés de suspicion légitime de corruption, 24

sont déclarés résiliables et 37, soit les 60,67%, devront

être renégociés même s'il est déplorable de

constater que « la Commission (de revisitation) n'a pas pu s'assurer

auprès des services fiscaux et des autres régies

financières que les entreprises amodiataires sont en règle

vis-à-vis d'eux (et) qu'elle espère que lors des phases suivantes

du processus de revisitation des contrats, le Gouvernement y veillera

»66.

Un des points les plus saillants qui ait retenu notre

attention dans ce rapport de revisitation réside dans le fait que les

parties aux contrats bénéficiaient de la part de l'Etat des

avantages fiscaux exorbitants.

Parmi ces avantages, on peut épingler «

l'exonération jusqu'à la quinzième année

d'exploitation de tous les impôts, taxes, droits, contributions et

prélèvements de quelque nature que ce soit, directs ou indirects,

fiscaux ou parafiscaux, nationaux ou locaux dus à l'Etat, aux

collectivités locales ou territoriales, aux entités

administratives existantes et à venir ; exonération

étendue aux fournisseurs, contractants, sous-contractants et

prestataires » 67 et ceci, même pour la production des

métaux aussi précieux et au prix relativement stable que l'or,

par exemple.

Le réalisateur belge du film « Katanga Business

», Thierry Michel, livre en ses termes sa lecture de cette

sous-fiscalisation du secteur minier congolais : « Le Congo a besoin

d'argent (...), il n'est pas capable de financer quoi que ce soit, et est

obligé de solder son empire minier »68.

Le gangstérisme qui a élu domicile dans

certaines contrées minières du pays contribue, également,

à l'exacerbation du contraste déroutant entre le potentiel fiscal

des richesses exploitées et les faibles ressources budgétaires

collectées par les pouvoirs publics.

66Ministère des Mines, (2009), Rapport des

travaux, Commission de Revisitation des Contrats Miniers ; Cepas

67Ministère des Mines, (2009), op.cit. PP 7-226.

La pauvreté structurelle des ménages explique

à son tour l'insuffisance des ressources budgétaires publiques.

Selon le PNUD, si « l'on agrège l'ensemble des revenus

d'activités des ménages, on obtient un revenu moyen par

ménages de 84$ dans la ville-province de Kinshasa contre 42$ sur

l'ensemble de la RDC69. Cette triste réalité

était déjà reconnue par le Document de Stratégie de

Réduction de la Pauvreté (DSRP) dans sa version

intérimaire lorsqu'il soulignait que : « En dépit de

toutes (ses) immenses ressources humaines et de sous-sol, la RDC est

classée parmi les pays les plus pauvres du monde (...). Près de

80% de sa population survivent à la limite de la dignité humaine,

avec moins de 0,20 $us par personne et par jour »70. Cet

état de choses entretient la pauvreté fiscale globale et perturbe

la mise en oeuvre réussie de la décentralisation

financière.

Le dernier exposé public du Premier Ministre sur la

situation socio-économique du pays confirme que le PIB/habitatnt de la

RDC, soit 200$us, est un des plus bas de l'Afrique subsaharienne. C'est ce qui

est illustré ci-dessous.

Tableau II.9 : Situation économique et sociale

de la RDC par rapport à quelques pays africains en 2009

|

Pays

|

PIB (en milliards de $us)

|

Population

(en millions

d'habitants)

|

PIB/Habitant (en $us)

|

Budget

(en milliards $us)

|

|

RD CONGO

|

12,5

|

62

|

200

|

2,5

|

|

R. CONGO

|

13,6

|

3

|

4250

|

3,8

|

|

ANGOLA

|

119,3

|

18

|

6630

|

27

|

|

ZAMBIE

|

14,3

|

13

|

1130

|

2,7

|

|

SOUDAN

|

41,0

|

18,3

|

2240

|

10,5

|

|

GABON

|

14,5

|

1,5

|

9700

|

4,6

|

|

RSA

|

277,2

|

49

|

5690

|

73,6

|

|

NIGERIA

|

214

|

140

|

1450

|

39,9

|

Source : Cabinet du Premier Ministre ; données

tirées de Kisungu (K) ; (2010) ; « Le discours

décrypté du Premier Ministre ; Muzito : le temps de l'inventaire

» ; Africanews ; N° 423 ; 15-16 février 2010 ; PP 4-10

69Agence DIA, (2009) ; « RDC : Pauvreté

structurelle des ménages à Kinshasa » ; juin 2009

70Ministère du Plan, (2004), Document de Stratégie de

Réduction de la Pauvreté.

Ce tableau indique qu'en dépit de ses énormes

potentialités, la RDC affiche en 2009 un PIB inférieur, tant en

valeur absolue que par habitant, à celui de nombre de pays africains

avec un écart de 1 à 33 entre ledit PIB et celui de l'Angola, par

exemple, pays n'ayant obtenu son indépendance qu'en 1975, soit 15 ans

après la RDC...

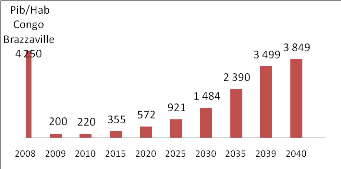

Graphique 2 : PIB/HAB du Congo Brazzaville en 2008 et

évolution du PIB/HAB de la RD Congo de 2009 à 2040 ( en $us)

Source : Cabinet du Premier Ministre ; données

tirées de Kisungu (K) ; (2010) ; « Le discours

décrypté du Premier Ministre Muzito : le temps de l'inventaire

» ; Africanews ; N° 423 ; 15-16 février 2010 ; PP

4-10

Le graphique 2 révèle que la RDC, avec un PIB

per capita de 200$us et un taux de croissance de 13% à partir de 2009,

doit mettre 30 ans pour atteindre le niveau actuel de son voisin, le Congo,

qui, lui, est de 4250 $us actuellement.

La complexité du système fiscal opère

aussi dans le même sens dans la mesure où elle est

caractérisée par une multitude d'impôts et taxes

supportées par une infime partie de la population : plus il y a

d'entités territoriales décentralisées plus il y a des

taxes locales à faible rendement.

La mobilité de la matière imposable en milieu

rural, le bétail par exemple, rend difficile, elle aussi,

l'évaluation des bases d'imposition et la perception des recettes y

relatives et participe, de ce fait de la modicité des ressources

financières.

Par ailleurs, les taux de recouvrement des ressources locales

demeurent faibles du fait de la rareté des systèmes

d'information, du mauvais état et/ou de l'inexistence des

infrastructures et moyens de transport appropriés qui mettent à

mal la mobilité des agents percepteurs.

En outre, « quelques failles, fréquemment

enregistrées dans la phase d'encaissement (des recettes), telles que la

délivrance de fausses preuves de paiement, l'existence de bordereaux

parallèles de versement, la falsification et l'encaissement partiel des

sommes dues »71, tout comme l'absence des services

d'assiette et de recouvrement appropriés dans certaines contrées,

le faible niveau de formation des agents locaux et un bas niveau ou l'absence

de motivation, sont également stigmatisés parmi les facteurs qui

favorisent de faibles performances budgétaires de l'administration

fiscale en général et, plus particulièrement, des

provinces et entités décentralisées72.

Les analyses de la Banque Mondiale sont sans appel à ce

sujet, en ce qu'elles précisent que la faiblesse des performances

fiscales s'explique partiellement par la défaillance des administrations

fiscales, qui sont dotées d'un personnel qualitativement et

quantitativement insuffisant et qui sont, en outre,

sous-équipées73.

A cette autre difficulté d'instrumentation des

ressources locales, il conviendrait d'ajouter la non-viabilité

financière de la majorité des futures provinces. Selon la Banque

Mondiale, l'évolution de la viabilité des futures provinces

affiche une tendance à la baisse à partir de 2010 où elle

sera de 74,3% contre 80% en 2009 pour se fixer en 2012 à moins de 50%,

soit 49,4%. C'est ce qui ressort du tableau II.10.

Tableau II.10 : Evolution consolidée de la

viabilité financière des futures provinces

|

DESIGNATION

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Recettes totales

|

164471059922

|

270655 358377

|

363949447623

|

499771080849

|

649315852275

|

840524898718

|

|

|

Dépenses totales

|

252638125803

|

339274927549

|

454808648499

|

672997867441

|

1044217385083

|

1701271601514

|

|

|

Ecart(R-D)

|

88167065881

|

68619569172

|

90859200876

|

173226786 592

|

394901532 808

|

860746702796

|

|

|

Taux de viabilité

|

65,1%

|

79,8%

|

80%

|

74,3%

|

62,2%

|

49,4%

|

|

|

|

|

|

|

|

Source : Banque Mondiale ; (2009) ; Note sur le

Découpage; Division Réforme du Secteur Public et Renforcement

des Capacités (AFTPR) Région Afrique ; op.cit. P .42

71Katalayi, K. (2009) ; « Les banques

agrées impliquées dans la stratégie de maximisation des

recettes » ; Bulletin de la DGRAD ; N° 03 ; juin-août 2009 ; P.

5

72Epee (G) et Otemikongo (M); (1992); op.cit. ; P.

351

73 Banque Mondiale, (2009), Note sur le

Découpage, op.cit. P .45

Selon la même source, le tableau II.11 ci-dessous montre

que sur les 21 nouvelles provinces

qui seront issues du découpage

(parmi 26 au total), 17 sont jugées financièrement

non-

viables, soit les 80,95%, 2 ont une viabilité mitigée

tandis que 2 autres seulement sont viables.

Tableau II.11 : Viabilité financière

spécifique des futures provinces de 2007 à 2012

|

N°

|

PROVINCES

|

VIABLE

|

VIABILITE MITIGEE

|

NON -

VIABLE

|

|

1

|

Kwilu

|

|

|

X

|

|

2

|

Kwango

|

|

|

X

|

|

3

|

Mai-Ndombe

|

|

|

X

|

|

4

|

Tshilenge

|

|

|

X

|

|

5

|

Lomami

|

|

|

X

|

|

6

|

Sankuru

|

|

|

X

|

|

7

|

Haut-Katanga

|

X

|

|

|

|

8

|

Haut-Lomami

|

|

|

X

|

|

9

|

Lualaba

|

X

|

|

|

|

10

|

Tanganyika

|

|

|

X

|

|

11

|

Tshopo

|

|

X

|

|

|

12

|

Ituri

|

|

X

|

|

|

13

|

Haut-Uele

|

|

|

X

|

|

14

|

Bas-Uele

|

|

|

X

|

|

15

|

Kasai Central

|

|

|

X

|

|

16

|

Kasai

|

|

|

X

|

|

17

|

Nord-Ubangi

|

|

|

X

|

|

18

|

Sud-Ubangi

|

|

|

X

|

|

19

|

Mongala

|

|

|

X

|

|

20

|

Equateur

|

|

|

X

|

|

21

|

Tshuapa

|

|

|

X

|

|

TOTAL

|

2

|

2

|

17

|

Source : Banque Mondiale ; (2009) ; op.cit. ; PP 32-49

Cela étant, la faiblesse du niveau de

prélèvement sur les économies tant nationales que locales

est aussi entretenue et aggravée par l'incivisme fiscal qui se traduit

par la remise en question de l'Etat et de sa principale prérogative

qu'est l'impôt et ce, particulièrement dans la partie - Est du

pays bien connue à la fois pour la crise sécuritaire qui y

sévit ainsi que pour l'exploitation illicite de ses ressources

naturelles dont elle souffre...

Nous ne pouvons, cependant, boucler cette section sans

établir de rapport entre la crise financière internationale,

conjoncturelle soit-elle, et la mise en oeuvre de la décentralisation

financière.

A cause de la crise financière, les perspectives de

croissance du PIB ont été largement revues à la baisse

pour 2009 de 9% à 2,7%, après cinq années pendant

lesquelles le taux de croissance du PIB a été en moyenne de

5,7%.

Ce repli du PIB a entraîné une baisse

considérable des recettes de l'Etat au dernier trimestre 2008 et au

premier trimestre 2009. Comparées à leur niveau du premier

trimestre 2008, les recettes publiques ont fortement baissé au premier

trimestre 2009. En termes réels, elles sont passées de

230 millions de dollars américains en mars 2008

à 176 millions en mars 2009, soit une baisse de 24

%74.

Dans un tel contexte, les moyens de l'Etat et ceux propres aux

provinces et ETD se trouvent fortement réduits sous l'influence des

chocs exogènes.

|