Analyse du risque d'exploitation et de la rentabilité de l' usine a thé Rubaya (2001-2005)( Télécharger le fichier original )par Jean NIYITEGEKA ULK - Licence en gestion 2007 |

II.1. HISTORIQUE DU THELe théier est d'originaire d'Asie du sud-Est. L'aire d'origine serait localisée dans les régions englobant les sources et les vallées du Brahmapoutre, de l'Irrawaddy du Salween et du Mékong à la frontière séparant la Chine l'Inde et Birmanie. Actuellement, le théier est cultivé sur les 5 continents. On trouve sur ces 5 continents la variété « Assam » et les hybrides en Inde au Sri lanka, en Indonésie, en Afrique, en Amérique du sud en Australie et même en Russie et au Moyen Orient.22(*) La première exploitation du thé au Rwanda a été mise sur pied en 1959 dans le marais de Mulindi (actuel province du Nord). Par Mr Ortmams, après que ses tentatives d'y introduire du géranium, puis du pyrèthre et enfin du quinquina se soldèrent par des échecs.23(*) A ces plantations s'ajoutant par la suite, les planteurs privés des collines et le marais de Ntendezi, Gaseke et Kitabi, ces derniers formaient une société de coopérative - Ntendezi et ils sont parvenus à construire une usine à thé. Depuis lors d'autres unités des unités des productions ont vu le jour. Nous avons à titre indicatif les grands projets ou des usines lancées et financées dans les années 196024(*) : · Le projet Mulindi avec 500 ha a été financé par le FED (Fonds Européen de Développement) · Le projet Catandaro - Shagasha avec 500 ha a été financé aussi par le FED · Le projet Mwaga - Gisakura a été financé par le même FED · Le projet du paysannat Pfunda avec 320 ha a été financé par le Gouvernement rwandais » Les essais complets ont été effectués notamment par le centre expérimental de Rwerere (ISAR) dans le nord et Mata (MINAGRI) au sud du pays. Depuis, jusqu'à nos jours, l'office des cultures industrielles du Rwanda, Département thé n'a pas cessé de développer la théiculture là où les conditions optimales étaient rassemblées. Le tableau ci - dessus montre d'une façon chronologique, la création des onze unités théicoles. Tableau 5 : La création des onze unités théicoles.

Source : Rapport de la section production, OCIR-THE, 2001. La gestion des blocs industriels dont la superficie est égale à 4242 ha sur un total de 12736 ha ; représente 33,4% de la superficie totale; et des usines à thé du Rwanda relève de sa compétence. En 1974, la théiculture fut introduire à Rubaya par l'aide de la Banque Africaine de Développement (BAD) qui effectue toutes les activités nécessaires à la mise sur pieds des plantations à savoir l'infrastructures routières, aménagement des marais, production et distribution des plantes du thé. Le travail des théiculteurs ne fut que le labour, l'entretien et la cueillette. Les premières récoltes furent obtenues en 1979. L'usine produisait faiblement par rapport à la superficie exploitée. Pour faire face à ces problèmes, l'Etat proposa aux propriétaires planteurs de former une coopérative et un département thé fur crée au sein de l'office des cultures industrielles du Rwanda (O.C.I.R) s'occupant des questions se rapportant au théier (OCIR-THE). Celui - ci à l'aide du MINAGRI s'occupa du contrôle et de la gestion de tous ces cooptés (coopérative du thé). Ainsi, la plantation de Rubaya change le système de travailler individuellement sous la supervision des agents du MINAGRI ; les planteurs gardèrent le privilège de toucher leur argent tant dans le cas de réalisation des bénéfices que dans celui où le résultat annuel de production était bénéficiaire. Pour éviter la sous exploitation de l'usine durant les périodes ultérieures ; il fut crée en plus des exploitations du bloc industriel I de Rubaya deux autres blocs industriels de même modèle. Après 1974, les plantations II et III furent mises sur pied sous la supervision de l'OCIR - THE qui supportait les frais et le système de prêt coopté fut mis sur pied en 1980. Pour augmenter la capacité de production du thé sec par an, on fait l'extension de l'usine d'où la mise sur pied des plantations du thé villageois. Actuellement, l'unité théicole de Rubaya comprend 4 secteurs théicoles : 1. Bloc industriel I subdivisé en IA et en IB ; 2. Bloc industriel II subdivisé en IIA et en IIB ; 3. Bloc industriel III subdivisé en IIIA et en IIIB ; et 4. Thé villageois avec 1280 théiculteurs subdivisé en 3 sous secteurs théicoles ; Giciye, Gaseke, Ramba. Signalons qu'à côté des champs du thé villageois il y a des blocs industriels qui ne sont pas gérés par l'usine. Toutes les plantations précitées sont reparties dans les secteurs administratifs de KAGEYO, MUHANDA, KABAYA et HINDIRO du district de NGORORERO et ceux de JOMBA et MURINGA du district de NYABIHU. II.1.2 Présentation du cas d`étude : L'usine à thé Rubaya II.1.2.1 Objectifs de l'usine théicole de RUBAYA L'usine théicole de RUBAYA a les objectifs suivants 25(*): · Augmentation qualitative et quantitative de la production · Soutien des efforts de la réalisation et de remplacement des manquants dans des parcelles détruites, · Continuer les travaux d'entretien des plantations, des ouvrages anti - érosifs (canaux et fossés), les infrastructures routières effectuées pour la cueillette et le transport, · Participation au développement socio - économique du pays en général et du développement local en particulier. II.1.2.2 Importance de l'unité théicole de Rubaya L'unité théicole de Rubaya fournit au pays du thé noir de qualité contribuant ainsi à l'entrée des devises au pays. Elle est l'une des sources de travaux rémunérateurs de la population avoisinante. Elle contribue à l'encadrement des futurs cadres du pays lors des stages professionnels. II.1.2.3 Présentation des secteurs théicoles de RUBAYA La superficie totale des plantations est de 977,36ha dont la superficie totale du thé villageois est de 342,36ha et la superficie des blocs industriels est de 635ha. Le tableau suivant illustre bien les secteurs théicoles de l'usine à thé de RIUBAYA. Tableau 6 : Les secteurs théicoles de l'usine à thé RUBAYA

Source : F. NSHAMUBANDI, Op.cit, p. 34 Les blocs industriels représentent 65% de la superficie totale, au moment où le thé villageois représente 35% de la superficie totale. Pour faciliter l'administration et la gestion, les secteurs sont regroupés en 4 sous secteurs théicoles déjà précités. L'effectif des théiculteurs du thé villageois en janvier 2005 est de 1280 individus. II.1.3. LA COTRAGAGI et l'usine à thé de Rubaya II.1.3.1 La COTRAGA pour la production des feuilles vertes La COTRAGAGI produit des feuilles vertes de la taille de production à leur vente en passant par le tipping, le sarclage, le paillage, le drainage, le curage, le faucardage, la cueillette, le tirage des feuilles vertes, le pesage, le remplissage des sacs, le chargement des véhicules et le transport des feuilles vertes vers l'usine. Les théiculteurs membres de la COTRAGAGI étaient de 1280 en janvier 2005. II.1.3.2. Usine pour la production du thé L'usine produit du thé noir, du pesage à l'expédition en passant par l'analyse des feuilles, le flétrissement, le roulage, la fermentation, le séchage, le conditionnement (triage, stockage, emballage de dépôt) et expédition. Le COTRAGAGI a comme marché de ses feuilles vertes l'usine à thé de Rubaya, qui par la suite, produit du thé noir vendu sur le marché local et surtout sur le marché international. Tous les deux sont complémentaires puisque l'usine ne possède que 65% des plantations théicoles ; ce qui ne devrait pas favoriser d'atteindre ses objectifs de produire qualitativement et quantitativement sans toutefois avoir recours au thé villageois. II.1.3.3. Activités de la COTRAGAGI Avant de parler des activités de la COTRAGAGI, voyons d'abord la notion de cartels de producteurs. En effet, les cartels des producteurs regroupent les pays producteurs de certains produits de base afin de tirer le meilleur parti de leurs ressources. L'exemple typique à cette fin est l'O.P.E.P (Organisation des Pays Exportateurs du Pétrole) dans la production, la stabilisation et le commerce des dérivées des hydrocarbures. En effet, la COTRAGAGI n'est pas un véritable cartel des producteurs mais c'est une modeste coopérative des théiculteurs des secteurs théicoles respectifs de Ramba, Gaseke et de Giciye. C'est elle qui produit 35% des feuilles du thé exploité par l'usine à thé Rubaya. Elle doit alors veiller à ce qu'elle produise des bonnes feuilles pour être compétitive à la production des blocs industriels. L'expérience a montré que les grandes coopératives en l'occurrence les banques populaires ne sont pas contrôlables par les membres. La délégation des pouvoirs y est tellement poussée qu'elles sont devenues inaccessibles aux membres sociétaires, qui, parfois ne connaissent pas comment fonctionne leur coopérative. Ces derniers n'ont aucune idée du fonctionnement de leurs coopératives. Les grandes décisions sont souvent prises sans les consulter que soir au niveau de grands changements d'orientation, et les bailleurs de fonds de la gestion. C'est finalement l'Etat. L'utilité de ces grandes coopératives au niveau national est incontestable, mais au niveau des membres, leur utilité diminue au fur et à mesure qu'elles deviennent de grandes structures. Ainsi dans le cadre de notre étude, allons - nous essayer d'analyser ici les bienfaits d'une petite coopérative des théiculteurs de Rubaya, dont l'initiative de la création de leur propre caisse d'épargne et de crédit est venue des membres et contrôlée par ces derniers. C'est dans le cadre de la production de bonnes feuilles vertes que différentes activités s'effectuent dans la plantation et à l'usine. II.1.3.3.1 Activités dans la plantation26(*) a) La taille de production : la taille de production est effectuée en vue d'augmenter le rendement et a pour but de donner des bougeons. Elle s'effectue après 5 ou 5 ans. Elle se fait périodiquement à 5cm au - dessus du niveau de la précédente, soit exemple à 45 cm, 50cm, 55cm, etc. Cette opération s'appelle prunning et se fait à l'aide d'un bâton gradué ; b) Le tipping : le tipping consiste à former la table de cueillette après la taille de production ; c) Le drainage : il consiste à assainir un terrain par des drains. Il a pour objet d'éviter les inondations du terrain surtout en évacuant les eaux circulant dans les canaux ; d) Le sarclage : cette opération a pour but d'arracher les mauvaises herbes. Elle s'effectue à l'aide des outils (houe) pour éviter toute concurrence végétale à l'absorption des rayons solaires. La photosynthèse est ainsi assurée d'où de bonnes feuilles du théier ; e) La paille : elle consiste à garnir de paille pour conserver l'humidité. Les débris de taille se décomposent pour produire de la matière organique utile à la fertilité du théier ; f) Le curage : c'est une opération consistant à enlever les mottes de terres ainsi que les débris de végétaux se trouvant sur le lit des drains en vue de faciliter l'écoulement d'eau ; g) La cueillette : le cueilleur porte le panier sur le dos et un bâton pour égaliser la table de cueillette. La table de cueillette doit être de préférence entre 60cm et 100cm de hauteur et à être parallèle du sol ; h) Triage des feuilles vertes : on passe à ce triage après la cueillette. Le triage se fait au hangar, on le fait en éliminent les feuilles coriaces ; i) Le pesage : on pèse puis on reporte sur les bordereaux le poids des feuilles récoltées ; j) Chargement des véhicules : chaque camionnette transporte trois tonnes de feuilles vertes ; k) Le transport : après avoir chargé les camionnettes ; ces dernières transportent des feuilles du théier vers l'usine ; et l) La réception à l'usine : c'est une opération qui se fait entre la COTRAGAGI et l'usine. Les données de la réception influencent la facture que la COTRAGAGI adresse chaque mois à l'usine à thé Rubaya. II.1.3.3.2 Activités réalisées par la COTRAGAGI ou siège Nous avons déjà signalé que la COTRAGAGI était d'abord une association (union des personnes pour un intérêt commun) qui actuellement est une coopérative / société dont les associés participent également à la gestion et au profit). L'autonomie de la COTRAGAGI a été accordée en août 2000 par l'OCIR - THE et la FERWATHE. Cette autonomie a pour but la gestion du thé villageois et la recherche du profit par les théiculteurs eux - mêmes. Pour mener à bien et objectif les activités suivantes s'effectuent au siège de la COTRAGAGI : la vente des feuilles vertes à l'usine à thé Rubaya, les opérations de gestion de la coopérative ainsi que les activités de leur caisse d'épargne et de crédit (CECT : Caisse d'Epargne et de Crédit des théiculteurs). II.2. CONTRIBUTION DES USINES A THE II.2.1 Contribution de l'OCIR THE dans l'économie nationale Le thé est l'un des produits agricoles rwandais qui a une part active dans la lutte contre la pauvreté rurale et dans l'amélioration du bien être de la population. OCIR THE est une entreprise parastatale chargée de la gestion et de la mise en application des politiques théicole, et qui intervient également dans la production et la commercialisation du thé provenant des usines du gouvernement. Le thé joue un rôle important à travers l'apport en devises dont a besoin le pays. Au cours des cinq dernières années, l'OCIR THE a réalisé un chiffre d'affaire de 96,10 million USD, soit une moyenne annuelle 19,22 million USD. Les recettes issues de vente du thé reviennent toujours aux théiculteurs ( au nombre de 34334) à travers l'achat des feuilles vertes, et les salaires versés aux quelques 60000 personnes que l'OCIR THE emploi chaque année, sans oublier d'autres frais de fonctionnement. Une autre partie revient au gouvernement à travers le paiement de taxes et des dividendes qui lui sont versées ne tant qu'actionnaire exclusif de cette entreprise. Le tableau ci - dessous détaille les données statistiques sur le chiffre d'affaire des cinq dernières années. Tableau 7 : Comparaisons des chiffres d'affaires (2001 - 2005)

Source : Etats financiers de l'OCIR THE 2005 Le chiffre d'affaire réalisé par l'OCIR-THE a été irrégulier au cours des cinq dernières années. Le meilleur chiffre d'affaire a été réalisé au cours de l'année 2001 et celui de l'année 2005 vient en troisième position après celui de l'année 2004. La production de l'année 2004 par rapport à celle de ces quatre ans a été la moins productive en quantité et plus productive en valeur. Les raisons de la baisse de la production bien qu'elles soient multiples sont : le climat qui a été défavorable et les fertisations qui ont été épandues tardivement ; il faut également citer le gèles nocturnes qui ont frappé la plus part des plantations théicoles. Les prix n'ont pas été aussi bons au niveau mondial suite à une surproduction qui a affecté le chiffre d'affaires parce que les prix offerts au marché n'étaient pas aussi avantageux que ceux de l `année 2004. II.2.2 Contribution de l'usine à thé de Rubaya dans la production nationale du thé Le tableau suivant illustre la part de l'usine à thé de Rubaya dans la production nationale du thé. Tableau 8 : La part de l'usine à thé de Rubaya dans la production nationale du thé

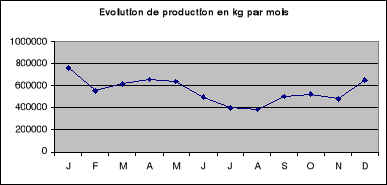

Source: Usine à Thé Rubaya, Rapport d'activité (2001 -2005) La production de l'usine n'est pas stable de 2001 à 2005. Le tableau ci - haut nous montre que l'usine à thé a été productive en 2005 plus que les années précédentes et l'année 2002 a été moins productive. Les raisons justifiant sont multiples, les principales sont : le climat qui a été défavorable et les fertilisations qui ont été épandus tardivement ; il faut également citer le gèles nocturnes qui ont frappé la plus part des plantations théicoles Graphique 1 : Evolution de production en kg par mois cumulés

Source : Elaboré à partir du tableau précédent Comme le graphique nous montre, la production varie de mois à l'autre et de saison en saison ; les mois de décembre et de janvier marquent une production très élevée tandis que les mois de juillet et août marquent une production moins élevée II.2.3 Processus de production du thé dans l'usine à thé RUBAYA L'usine à thé Rubaya utilise comme matière première les feuilles vertes qu'il tire soit du thé villageois, soit de sa propre plantation. Après la récolte, les feuilles vertes sont transportées à l'usine où elles sont traitées. Notons que les contrôles se font déjà à partir des champs et se poursuivent durant tout le processus de transformation. Les étapes de fabrication ou de transformation des feuilles vertes en t hé sec ou noir sont les suivantes27(*) : 1. La réception : les feuilles sont analysées pour déterminer la qualité de la cueillette et pesées pour connaître la qualité ; 2. La flétrissage : le flétrissage est une opération qui consiste à baisser la teneur en eau des feuilles vertes. Les feuilles sont étalées sur des bacs où elles perdent 30% d'humidité après environ 12 à 18 heures ; 3. Le roulage : le roulage consite à fondre la feuille pour finaliser par la suite de l'oxydation. Les feuilles sont écrasées pour en extraire les jus, les préparer à la fermentation et en particules correspondant au type de thé marchand souhaité ; 4. La fermentation : la fermentation du thé est plutôt un phénomène se réalisant au présence des enzymes produites lors du roulage. Les feuilles écrasées sont mises en fermentation pendant au moins 1h30' ; 5. Le séchage : c'est l'opération qui consiste à arrêter l'évolution des réactions enzymatiques ne coup pendant la fermentation et à ramener l'humidité du thé au taux de 3%, taux nécessaire pour la conservation ; et 6. Le triage : il consiste à extraire les fibres à l'aide des extracteurs et à séparer les thés en grades et en catégories bien distinctes. Grades et catégories du thé de Rubaya Grade primaire est composé de : PF1 : Pekoe Fannings 1 PD : Pekoe Dust D1: Dust 1 B.P 1: Broken Pekoe 1 Grade secondaire est composé de : D: Dust F1: Fannings1 BMF: Broken mixed Fannings BMFD: Broken mixed Fanning Dust Les catégories de grade primaire sont trouvées à partir de la même matière mais se distingue au niveau de tamis aussi que pour les catégories de grade.

II.3 TABLEAU D'EXPLOITATION : COMMENTAIRES SUR LES RESULTATS GLOBAUX D'EXPLOITATION ET LEURS VARIATIONS A l'aide du tableau de soldes de gestion présenté à l'annexe du présent travail, le tableau suivant nous présente le tableau d'exploitation de l'usine à thé Rubaya à partir duquel va se faire l'analyse de l'exploitation et l'étude de la rentabilité. Tableau 9 : Exploitation 2001 - 2005

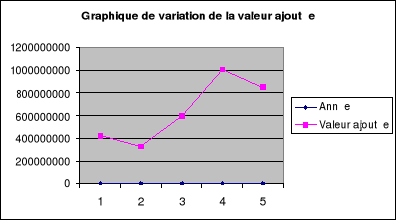

Source : Etats financiers de l'usine à thé RUBAYA Nous commentons chaque rubrique du compte d'exploitation dans les paragraphes qui suivent. Le tableau suivant nous montre la variation de la valeur ajoutée : Tableau 10 : Variation de la valeur ajoutée

Source : Elaboré à partir du tableau précédent La valeur ajoutée a diminué de 23,26% passant de 423216367Frw en 2001 à 324759406Frw en 2002 grâce à la diminution de la production de la période qui est passée de 742488393Frw en 2001 à 575342015Frw en 2002. La valeur ajoutée a connu une augmentation de 84,39% soit 274065754 en 2003 et une augmentation de 77,25% soit 462616235 en 2004. La valeur ajoutée de l'année 2005 a diminué de 15,40% par rapport à celle de l'année 2004 soit une diminution de 154239665 Frw. Graphique 2 : Variation de la valeur ajoutée

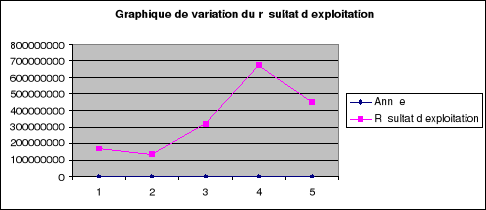

Source : Elaboré à partir du tableau précédent II.3.2 Résultats d'exploitation28(*) Le résultat d'exploitation est une donnée fiable et le solde le plus significatif. Il représente pour les tiers la principale garantie de la bonne gestion d'une entreprise mais aussi une donnée transparente. L'étude de cette variable est primordiale : toute augmentation du bénéfice d'exploitation accroît la rentabilité de l'entreprise. Il indique le revenu cyclique de l'entreprise avant incidence des pertes et profits et avant impôt dans les mêmes conditions d'activités, l'entreprise devait obtenir, l'année suivante et résultats du même ordre ; on peut en dire autant des résultat final, en raison des éléments exceptionnels (qui améliorent ou détériorent les résultats) et de l'impôt sur les bénéfices (dont le montant n'est pas lié directement aux résultats de l'exercice en raison du jeu de décalages fiscaux, tels les reports déficitaires). Le tableau ci- dessous montre la variation du résultat d'exploitation. Tableau 11 : Variation du résultat d'exploitation

Source : Elaboré à partir du tableau n°9 Une diminution du résultat d'exploitations observées en 2002 et en 2005 est due d'une part de la baisse de la quantité produite et celle de vente à l'exportation. Le résultat d'exploitation est passé de 167923163Frw en 2001 à 134864248 au 31/12/2002 soit une diminution de 33058915 cela est dû à la diminution de la valeur ajoutée. Les exercices 2003 et 2004 présentant une augmentation de 182951370Frw et 357789415Frw chacun. Par contre l'exercice 2005 présente une diminution de 226281056Frw par rapport à l'exercice 2004. Graphique 3 : Variation du résultat d'exploitation

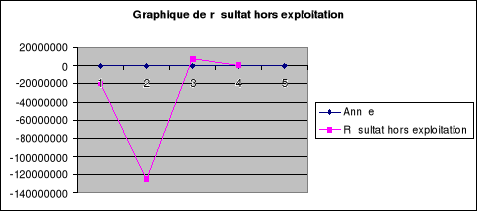

Source : Elaboré à partir du tableau précédent II.3.3 Résultat hors d'exploitation Le tableau ci - dessous montre l'évaluation du résultat hors exploitation Tableau 12 : Evaluation du résultat hors exploitation 2001 - 2005

Source : Elaboré à partir des données du tableau n°9 Ce résultat sensiblement diminué au cours de l'exercice 2002. Passant de -19485576 en 2001 à 125007461 en 2002 grâce aux augmentations des charges hors exploitation qui sont augmentées sans augmentations des produits hors exploitation. Le résultat hors exploitation a fortement augmenté au cours de l'exercice 2003 et 2004. Cette augmentation est due aux arrières des dettes fiscales sur IBS TPR et ICHA pour l'exercice 1997, 1998, 1999 et d'autre à part à des produits provenant des immobilisations récupérées. L'année 2005 présenter le résultat hors exploitation nul. Graphique 4 : Résultat hors exploitation

II.3.4 Résultat net de l'exercice Tableau 13 : Evolution du résultat net de l'exercice

Source : Elaboré à partir du tableau n°8 Dans l'ensemble le résultat net de l' usine à thé Rubaya varie d' une l'exercice à l'autre . Le résultat net de l'exercice 2002 a diminué en passant de 97572882Frw en 2001 à 40223805Frw en 2002 soit une diminution de 58,77% ; de -40223805Frw en 2002 à 204245883Frw en 2003 soit une augmentation de 407,79% ;de 204245883Frw en 2003 à 398197047Frw en 2004 soit une augmentation de 94,95% ; de 398197047Frw en 2004 à 297612384Frw en 2005 soit une diminution de 25,26 %. La diminution du résultat net observée en 2002 est due au résultat hors exploitation qu a été diminué de 105521885Frw. L'augmentation du résultat net de l'exercice 2003 et 2004 comme l'indique le tableau d'exploitation 2001 - 2005 est due à l'augmentation du résultat hors exploitation qui sont charges non déductible de l'impôt. Graphique 5 : Résultat hors exploitation

II.4 ETUDE FONCTIONNELLE ET DIFFERENTIELLE D'EXPLOITATION EN CHARGES FIXES ET EN CHARGES VARIABLES Les charges restent stables ou à peu près stables dans la mesure où la structure et l'organisation de l'entreprise ne changent pas ou changent peu aussi les appelle- t-on souvent charges de structure. Elles sont dans certaines limites, indépendantes du niveau d'activité. Les charges variables au contraire, augmentent ou diminuent en fonction de l'activité de l'entreprise. Voici une liste des composantes des charges fixes et variables de l'usine à thé Rubaya. Charges · Frais du personnel, temporaire et la main d'oeuvre · Assurance · Charges financières · Feuilles vertes consommées · Matières et fournitures consommées · Transport de la feuille verte et du thé sec · Eau et électricité Frais généraux · Frais de mission et réception · Frais de poste et télécommunication · Entretien et réparation matériels et mobiliers · Jetons de présence · Frais d'exposition et publicité · Frais d'honoraires (avocats) · Dons et libéralités · Impôts véhicules et taxes foncières provinciales · Frais de chargement et déchargement Amortissement · Amortissement des matériels d'usines de bureau, et d'habitation · Amortissement des bâtiments · Amortissement des terrains de jeux · Amortissement de frais et valeur incorporelle immobilisées · Amortissement d'outillage et mobilier de bureau II.4.1 Tableau d'exploitation différentielle La classification des charges par fonction est très utile à la gestion. En particulier, le calcul du taux de marge brute et du taux de marge commerciale permet des comparaisons intéressantes avec les entreprises similaires. Mais il faut remarquer que ces taux ne sont significatifs que si les frais sur achat et les frais de vente sont proportionnels au chiffre d'affaires. Quant à la détermination du point mort à partir de la classification par fonction, elle n'est possible que si la marge commerciale est égale à la marge sur coût variable, ce qui est assez rare en pratique. Aussi la détermination du point mort doit - elle être faite à partir de la classification en charges fixes et en charges variables. Un reclassement des frais par nature en frais fixes et frais variables permet d'établir le tableau suivant29(*) Tableau 14 : Exploitation différentiell

Source : Etabli sur base des Etats financiers OCIR THE (2001-2005) Les charges variables représentent 3449407222Frw, 27144999Frw, 395521603Frw, 487051166Frw, 677779153Frw respectivement en 2001, 2002, 2003, 2004 et 2005 soit 46,45% ; 35,01% ; 40,49% ; 33,28% et 45 ; 18% du chiffre d'affaire pour les années respectives. Les charges fixes représentent 2030684188Frw, 170147137Frw, 268671889Frw, 329985536Frw et 392345187Frw respectivement pour les années 2001, 2002, 2003, 2004 et 2005. Soit 58,02% ; 55,99% ; 46,23% ; 33,80% et 47,73% de marge sur coût variable Les soldes du résultat net ont varié de façon très remarquable. Le résultat net est 97572882Frw pour l'année 2001 ; -40223805Frw pour l'année 2002 ;2040245883Frw pour l'année 2003 ; 398197047Fyw pour l'année 2004 et 297618384Frw pour l'année 2005. La raison de cette variation est du soit au chiffre d'affaires réalisées, soit aux résultats d'exploitation, soit aux résultats avant impôt et aux impôts. L'an 2002 marque un résultat net déficitaire alors que le résultat d'exploitation était important à cause de montant déficitaire très important du résultat hors exploitation (-125007461Frw) II.4.2 Mesure de l'activité par le temps Nous avons, dans les sections précédentes, évalué l'activité d'après les chiffre d'affaires. D'autres mesures peuvent être choisies : Le chiffre d'affaires critique peut être atteint plus ou moins rapidement au cours de l'exercice. L'époque de l'année pour laquelle le chiffre d'affaires critiques est atteint s'appelle le point mort. Dans le tableau étudié précédemment déterminer le point mort en supposant que le chiffre d'affaires est proportionnel au temps écoulé depuis le début de l'exercice, celui-ci coïncidant avec l'année civile. Tableau 15: Calcul d'activité par le taux et par le temps

Source : Résultat de nos calculs à l'aide du tableau no 8 Comme le tableau nous montre, le point mort théorique est atteint le9 septembre pour l'année 2001, le 6 septembre pour l'année 2002, le 04 août pour l'année 2003, le 21 juin pour l'année 2004 et le 16 août pour l'année 2005. Le point mort en pourcentage est atteint à 77,52% du chiffre d'affaires pour l'année 2001, à 76,75% pour 2002 ; à 68% pour 2003, à 55,83% pour 2004 et à 71,34% pour 2005. Nous remarquons que à part 2005, l'atteinte du point mort décroît pendant toute la période de notre étude soit une variation moyenne à la baisse de 6.18. II.4.2.1 Charges fixes et charges variables30(*) Parmi les charges restent sensiblement fixes, quel que soit le niveau d'activité de l'entreprise, c'est-à-dire quelles que soient les quantités produites ou rendues : appointements des employés de bureau, primes d'assurance - incendie, chauffage, amortissements, loyers...Ce sont les charges fixes ou (charges de structure) D'autres varient avec le niveau d'activités, transports, commissions sur achats, transports sur ventes, commissions des représentations, consommations d'énergie des machines, achats de marchandises, consommation des emballages perdus,... on les nomme charges variables (ou charges opérationnels). Tableau 16 : Classement des charges fixes et des charges variables Source : Service du chef comptable de l'usine à thé Rubaya

Comme le tableau nous montre, le chef comptable de l'usine à thé Rubaya a isolé les charges fixes et les charges variables en plaçant dans les charges variables : matière et fourniture, les feuilles vertes, matière et fourniture consommée, transport consommée, autres services consommée, charges et pertes diverses et une partie de frais du personnel. Tandis que les impôt et taxes, charges financiers, les amortissements, les provisions, frais de fonctionnement et une partie de frais du personnel constituent les charges fixes. Les charges peuvent être variables dans une entreprise, fixes dans l'autre. Les critères d'isoler charges fixes et charges variables dans l'usine à thé Rubaya a été conditionné par les responsabilité de direction et les responsabilités d'exécution. Le chef d'entreprise a besoin de connaître le niveau d'activité par lequel un bénéfice d'exploitation commence à apparaître. Lorsque le seuil est déposé, il peut :

D'une manière générale31(*): Si S= chiffre d'affaires critiques X = le chiffre d'affaires Is = Indice de sécurité On obtient la formule : is = · Evaluer son bénéfice Les données de base ne changent pas, les graphiques permettent de déterminer rapidement : · Le résultat d'exploitation correspond à un chiffre d'affaire donnée · Le chiffre d'affaire correspond à un résultat d'exploitation Tout au long d'un exercice, il suit l'évolution des ventes cumulées, des charges variables correspondantes, du résultat net (l'entreprise a intérêt à atteindre son seuil de rentabilité de plus tôt possible dans le courant de l'exercice) Il détermine l'origine principale de la variation du résultat net : variation des ventes (par variation du prix unitaire ou variation des quantités vendues) ou variation des charges, etc. Il se rend compte au moins approximativement, de l'incidence en valeur absolue, sur la rentabilité de l'exploitation ;

Il 'étudie des problèmes de gestion outres que ceux de la rentabilité globale d'une exploitation ; · Rentabilité de la vente d'un produit, de la vente d'un groupe de produits (quant l'entreprise vend un grand nombre de produits) · Analyser graphique dans le cadre d'une étude plus complète de la gestion :

II.4.2.2 Points morts multiples Nous avons remarqué que les charges de structure ne peuvent être considéré comme fixes que dans certaines limites du niveau d'activité et du temps (généralement pour une période d'une année). Lorsque le niveau d'activité varie hors de ces limites, les charges fixes varient elles-mêmes par paliers, ces modifications des charges de structure peuvent entraîner l'apparition de plusieurs points morts successifs. Le graphique suivant illustre cette hypothèse. Graphique 6 : Présentation du point multiple.

Année 2001 2002 2003 2004 2005 Source : nos calcul à l' aide du tableau n° 9 et 16 On appelle parfois « seuil critique » le volume de chiffres d'affaires ( ou d'activité à partir du quel il faut engager de nouvelles charges de structures32(*) ; Le franchissement d'un seuil critique n'est intéressant pour l'entreprise que dans la mesure où le chiffre d'affaires total doit être sensiblement supérieur à celui du seuil critique II.4.3 Détermination du seuil de rentabilité Le seuil de rentabilité correspond au niveau de vente à partir duquel un activité devient rentable. II.4.3.1 Présentation mathématique · Chiffre d'affaire : CA · Coût variable : CV · Coût fixes : CF · Marge sur coût variable : MSCV · Taux de marge : t% Le seuil de rentabilité correspond au chiffre d'affaire lequel le résultat devient positif. Résultat = 0 Marge sur coût variable = charges fixes Chiffres d'affaires = prix de revient Seuil de rentabilité en unité monétaire R = CA - CV - CF = 0 MSCV = CF MSCV = t% x CA

Tableau 17 : Détermination du taux de marge sur coût variable

Source : Elaboré à partir des données du tableau n°29 Lorsqu'on détermine le chiffre d'affaire critique, on utilise l'une des trois égalités ci - dessous : Résultat = zéro ; Marge sur coût variable = charges fixes ; Chiffre d'affaire = prix de revient.. La seconde en particulière montre que le chiffre d'affaire critique est atteint lorsque la marge sur coût variable devient égale aux charges fixes. Dans la période d'étude les coefficients de marge sur coût variable par rapport au chiffre d'affaire étant 42,34%, 61,46% en 2002, 40,45% en 2003, 40,38% en 2004 et 36,67% en 2005. On peut écrire entre le chiffre d'affaire et la marge Marge. sur coût variable, les relations : M = 0,4234x pour l'année 2001 M = 0,6146 x pour l'année 2002 M = 0,4045 x en 2003 M= 0,4038 x en 2004 M = 0,3667 X en 2005 Les chiffres d'affaires critiques sont 598292241Frw en 2001 ; 441592136 Frw en 2002 ; 664193492Frw en 2003, 817036702 en 2004 et 1070324340Frw en 2005. Autrement dit, pour que les charges fixes soient couvertes, il faut obtenir un chiffre d'affaire de 598292241Frw en 2001, 441592136Frw en 2001, 6641933492Frw en 2003, 817036702 en 2004 et 1070324340Frw en 2005. II.4.3.2 Représentation graphique Résultat = marge sur coût variable - charges fixes. En utilisant les symboles indiqués plus haut et en désignant par F les charges fixes, cette égalité s'écrit33(*) : Y = mx - F Avec :mx=marge variable F=Charge fixe Tableau 18 : Equation de droite du chiffre d'affaire critique

Source : notre travail Y = 0,4234x-2533159 en 2001 Y = 0,6146x - 170147137 en 2002 Y = 0,4045x - 268671889 en 2003 Y= 0,4038x - 329985836 en 2004 Y= 0,3667x - 393545187 en 2005 Ces fonctions sont représentées graphiquement par des droites il est facile de déterminer deux points. Tableau 19 : Détermination du chiffre d'affaire critique

Source : Notre travail Figure 3 : Présentation de l'année 2001 y Résultat d'exploitation 253351519

Marge sur coût variable X = 1196747846 P

= 598292241

-253351519 Source : nos calculs Sur ce graphique, nous lisons le résultat suivant : La droite coupe l'axe de x en P(x = 599292241 ; y = 0) 599292241Frw est le chiffre d'affaire critique pour lequel il n' y a ni bénéfice ni perte. Figure : Présentation de l'année 2002 y Résultat d'exploitation 170147137

Marge sur coût variable 0 A X =5536482499 441592136 -170147137 Source : Nos calculs La droite coupe l'axe de x en A(x = 441592136 ; y=0). 441592136Frw est le chiffre d'affaire critique pour lequel il n'y a ni bénéfice ni perte Figure 4. Présentation de l'année 2003 y Résultat d'exploitation 269671889 Marge sur coût variable o S X =1328414779 664193492 -269671889 Source : notre travail La droite coupe l'axe de x en S(x = 664193492 ; y=0). 664193492Frw est le chiffre d'affaire critique pour lequel il n' y a ni bénéfice ni perte Figure 5 : Présentation de l'année 2004 Y Résultat d'exploitation 329985536

Marge sur coût variable 0 W X = 1634400872 817036702 -329985536 Source : Nos calculs La droite coupe l'axe de x en W(x = 817036702 ; y=0). 817036702Frw est le chiffre d'affaire critique pour lequel il n' y a ni bénéfice ni perte Figure 6 : présentation de l'année 2005 y résultat Marge sur coût variable 393545187 0 V X = 2146414982 107032430 - 393545187

Source : nos calculs La droite coupe l'axe de x en V(x = 1070324340 ; y=0). 1070324340Frw est le chiffre d'affaire critique pour lequel il n' y a ni bénéfice ni perte * 22 BONNEUR, Le Théier, Maisonneuve et Larose, 1988, p.9 * 23 M. MBAHUNZINEZA, Etude Socio - économique de l'impact du projet théicole de Kitabi, Québec, université de Québec à trois rivière, 1984 (maîtrise) * 24 NSHAMUBANDI, impact Socio - économique et environnemental d'une entreprise industrielle théicole dans la région de Ngororero, cas de l'usine à thé Rubaya. UNR, Février 2007, p. 23 * 25 Usine à thé Rubaya, Rapport des activités, 2005 * 26 COTRAGAGI, Rapport d'activité 2005, p.35 * 27 USINE A THE RUBAYA, Rapport d'activité 2003, p.24 * 28 PROST et Al ., Op.cit, p .167 * 29 PROST., Et Al, comptabilité générale ,O C A M, Foucher ,Paris, 1972, p.177.

* 30 H. MINTZEBERG, Le manager au quotidien : Les dix rôle du quadre, édition d'organisation, Paris, 1952, p.170 * 31 ROSSIGNOL, A. et Al., Op. Cit, p 197 * 32 GUIZARD, L., La nouvelle technique comptable, Dalloz, 1973, p.261 * 33 ROSIGNOL et Al., Op.cit., p.191 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Source : Elaboré à partir du

tableau précédent

Source : Elaboré à partir du

tableau précédent  Source : Elaboré à partir du tableau

précédent

Source : Elaboré à partir du tableau

précédent