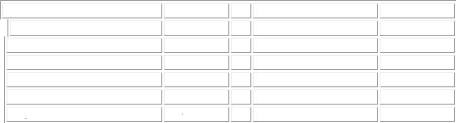

3.4. L'effet de l'IDE sur l'investissement domestique :

Modèle 4: MCO en pooling, utilisant les 63

observations

3 unités de coupe transversale incluses

Longueur des

séries temporelles = 21

Variable dépendante: ID

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

Const

|

6,43682

|

2,45052

|

2,6267

|

0,01101

|

**

|

|

IDE

|

5,65143e-08

|

6,02777e-08

|

0,9376

|

0,35235

|

|

|

CROISSANCE

|

0,131412

|

0,0743495

|

1,7675

|

0,08241

|

*

|

|

CREDIT

|

0,0772632

|

0,0166724

|

4,6342

|

0,00002

|

***

|

|

EPARGNE

|

0,66691

|

0,125225

|

5,3257

|

<0,00001

|

***

|

|

Éc. type var. dép.

|

3,606012

|

|

Éc. type de régression

|

2,314501

|

|

R2 ajusté

|

0,588035

|

|

p. critique (F)

|

1,84e-11

|

|

Critère d'Akaike

|

289,3152

|

|

Hannan-Quinn

|

293,5297

|

|

Durbin-Watson

|

0,818796

|

Log de vraisemblance

Critère de Schwarz

Rho

-139,6576

300,0308

0,560602

Moy. var. dép.

Somme carrés résidus

R2

F (4, 58)

24,28096

310,7012

0,614613

23,12453

Le taux croissance, le crédit accordé au secteur

privé et l'épargne agit positivement et d'une manière

significative sur l'investissement domestique. Ceci, revient en particulier

à la vague de la privatisation et des fusions-acquisitions qu'avaient

connues ces pays au cours de la dernière décennie.

Si on se réfère aux données de la CNUCED

(2005) les fusions acquisitions ont représenté en moyenne 29.52%

et 16.79% des flux d'IDE respectivement à destination du Maroc et de la

Tunisie entre 1996-2003. Sur la même période cette part est de

l'ordre de 28.10% au niveau de la Turquie.

Le coefficient de l'IDE est positif mais faiblement

significatif, Ainsi, il ne semble pas exercer un important effet

d'entraînement sur l'investissement domestique, donc on ne peut confirmer

une relation de complémentarité entre l'IDE et l'investissement

domestique.

Modèle 4: MCO en pooling, utilisant les 42

observations

2 unités de coupe transversale incluses

Longueur des

séries temporelles = 21

Variable dépendante: ID

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

Const

|

21,2912

|

2,86696

|

7,4264

|

<0,00001

|

***

|

|

IDE

|

-2,77329e-07

|

2,90118e-07

|

-0,9559

|

0,34532

|

|

|

CROISSANCE

|

-0,0479004

|

0,334562

|

-0,1432

|

0,88693

|

|

|

CREDIT

|

-0,0386685

|

0,0397301

|

-0,9733

|

0,33673

|

|

|

EPARGNE

|

0,221706

|

0,0568576

|

3,8993

|

0,00039

|

***

|

|

Moy. var. dép.

|

25,36117

|

|

Éc. type var. dép.

|

5,759905

|

|

Somme carrés résidus

|

640,3105

|

|

Éc. type de régression

|

4,160011

|

|

R2

|

0,529265

|

|

R2 ajusté

|

0,478375

|

|

F (4, 37)

|

10,40014

|

|

p. critique (F)

|

9,54e-06

|

|

Log de vraisemblance

|

-116,8054

|

|

Critère d'Akaike

|

243,6107

|

|

Critère de Schwarz

|

252,2991

|

|

Hannan-Quinn

|

246,7954

|

|

Rho

|

0,600677

|

|

Durbin-Watson

|

0,555624

|

Pour le deuxième groupe, à l'exception de

l'épargne domestique, il ressort que toutes les variables ont le signe

négatif.

L'IDE agit négativement mais d'une manière pas

vraiment significative, un résultat inattendu

pourrait être

attribué à l'effet d'éviction probable de l'entrée

des multinationales, étant donné

leur pouvoir du marché en termes d'avantages

technologiques, des produits de marque, ainsique des techniques

agressives de marketing.

Le crédit domestique accordé au secteur

privé a un signe négative, un résultat également

imprévu, pourrait être expliqué par la faiblesse des

crédits, dans la présence forte du secteur public dans les deux

pays notamment l'industriel.

Modèle 5: MCO en pooling, utilisant les 63

observations

3 unités de coupe transversale incluses

Longueur des

séries temporelles = 21

Variable dépendante: CROISSANCE

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

Const

|

-5,31084

|

4,26895

|

-1,2441

|

0,21848

|

|

|

IDE

|

-4,80511e-08

|

1,13287e-07

|

-0,4242

|

0,67302

|

|

|

KH

|

0,2552282

|

0,0384446

|

1,8366

|

0,15621

|

*

|

|

ID

|

0,342489

|

0,162201

|

2,1115

|

0,03905

|

**

|

|

EXPORT

|

0,0596236

|

0,0579442

|

1,0290

|

0,30776

|

|

|

Moy. var. dép.

|

4,195592

|

|

Éc. type var. dép.

|

3,974161

|

|

Somme carrés résidus

|

899,0576

|

|

Éc. type de régression

|

3,937130

|

|

R2

|

0,081869

|

|

R2 ajusté

|

0,018549

|

|

F (4, 58)

|

1,292945

|

|

p. critique (F)

|

0,283407

|

|

Log de vraisemblance

|

-173,1268

|

|

Critère d'Akaike

|

356,2536

|

|

Critère de Schwarz

|

366,9693

|

|

Hannan-Quinn

|

360,4682

|

|

Rho

|

-0,377976

|

|

Durbin-Watson

|

2,645086

|

Pour le Maroc, la Tunisie, et la Turquie, les résultats

du modèle mettent en lumière une contribution positive des

déterminants « classiques » de la croissance

économique. Ainsi, on constate une forte implication de l'investissement

domestique et dans une moindre mesure le capital humain et les exportations.

L'IDE semble agir négativement sur la croissance

économique. Ce résultat, plutôt inattendu pourrait

être néanmoins expliqué par plusieurs

éléments. Tout d'abord, comme déjà indiqué

l'IDE a tendance à évincer l'investissement domestique, ce qui

par conséquent limiterait d'une façon importante sa contribution

à la croissance économique. De plus, la volatilité des

flux d'IDE dû aux opérations de privatisation et qui en

résulte un manque de réinvestissement et une faible

intégration au sein de l'économie d'accueil. S'ajoute à

ceci, la concentration de ces investissements dans des secteurs ; tel que le

textile ; où la contribution des nouvelles technologies est moins

importante, que dans les secteurs qui utilisent des technologies

avancés.

Modèle 5: MCO en pooling, utilisant les 41

observations

2 unités de coupe transversale incluses

Longueur des

séries temporelles : minimum 20, maximum 21

Variable

dépendante: CROISSANCE

|

Coefficient

|

Erreur Std

|

t de Student

|

p. critique

|

|

|

Const

|

-8,23262

|

3,95242

|

-2,0829

|

0,04442

|

**

|

|

IDE

|

2,29349e-07

|

1,42254e-07

|

1,6123

|

0,11564

|

|

|

KH

|

0,142314

|

0,0427554

|

3,3286

|

0,00202

|

***

|

|

ID

|

0,107114

|

0,0720454

|

1,4868

|

0,14579

|

|

|

EXPORT

|

0,0672329

|

0,0367976

|

1,8271

|

0,07598

|

*

|

|

Moy. var. dép.

|

3,521581

|

|

Éc. type var. dép.

|

2,229700

|

|

Somme carrés résidus

|

119,7438

|

|

Éc. type de régression

|

1,823792

|

|

R2

|

0,397856

|

|

R2 ajusté

|

0,330951

|

|

F(4, 36)

|

5,946589

|

|

p. critique (F)

|

0,000884

|

|

Log de vraisemblance

|

-80,14802

|

|

Critère d'Akaike

|

170,2960

|

|

Critère de Schwarz

|

178,8639

|

|

Hannan-Quinn

|

173,4160

|

|

Rho

|

0,207884

|

|

Durbin-Watson

|

1,488096

|

Pour l'Egypte et l'Algérie, on peut avancer que les

facteurs qui expliquent davantage la croissance, sont le capital humain et les

exportations. En effet, ces deux variables présentent un niveau de

significativité assez élevé. Ceci, pourrait être

expliqué par une faible diversification de la production nationale ce

qui fragilise la croissance future potentielle.

L'IDE n'est pas pour autant significatif, bien qu'il soit de

signe positif. Un tel constat pourrait être justifié par la

concentration de l'IDE dans le secteur de l'énergie dans ces deux pays,

surtout que « Certains types d'IDE, ceux qui forment des enclaves dans les

ressources naturelles et le pétrole, devraient avoir une contribution

relativement plus faible à la croissance économique, (LIM, 2001)

», ainsi, la contribution des IDE dans la croissance peut se limiter

à la réalisation des revenus.

Section 4 : Contribution des IDE à la

croissance de la zone Med 4.1. L'ampleur des avantages

Les résultats des effets de l'IDE montrent l'existence

de comportements propres à chaque pays de la Méditerranée.

Il est difficile de déterminer un comportement uniforme aussi bien chez

les pays d'accueil que les investisseurs étrangers.

Les avantages nets de l'IDE ne sont pas automatiques et se

répartissent inégalement entre les pays, les secteurs et les

collectivités locales, ainsi leur ampleur diffère en fonction du

pays d'accueil et du contexte.

Par ailleurs, il est communément admis que les

avantages de l'IDE dépassent de loin les coûts. Cette

théorie sera confirmée davantage si les pays hôtes arrivent

à utiliser les profits tirés de la présence des

multinationales pour développer les secteurs latents de

l'économie. Alors, c'est aux pays d'accueil qu'il incombe de mettre en

place des conditions générales, transparentes et favorables

à l'investissement et de renforcer les capacités humaines et

institutionnelles nécessaires pour les exploiter.

Ainsi, on peut dire que dans certains pays en

développement qui n'ont pas atteint un certain niveau

d'éducation, de développement des infrastructures et où

les marchés sont aussi sousdéveloppés, ils seront

incapables de profiter de la présence des investisseurs étrangers

et la croissance sera moins favorable.

Néanmoins, même les pays qui, du fait de leur

niveau de développement économique, ne peuvent

bénéficier d'externalités positives du fait de la

présence étrangère peuvent tirer parti des entrées

d'IDE grâce à l'accès limité qui leur est ainsi

donné aux moyens de financement internationaux.

En atténuant les contraintes financières, l'IDE

permet aux pays d'accueil d'atteindre les taux de croissance plus

élevés qui résultent généralement d'une

accélération de la formation brute de capital fixe.

L'effet économique final de l'IDE sur les pays qui

n'ont guère d'autres possibilités de faire appel à des

moyens de financement dépend essentiellement des politiques mises en

oeuvre par les autorités des pays d'accueil. La composition sectorielle

de l'économie locale peut également jouer un rôle. Si les

secteurs de services de bon nombre de pays en développement sont sous

développés et ne sont donc pas en mesure d'attirer d'importants

apports d'IDE, les

industries extractives des pays qui disposent d'abondantes

ressources naturelles et les industries manufacturières des pays

dotés d'un niveau adéquat de capital humain peuvent

connaître une croissance positive avec l'aide d'investisseurs

étrangers.

Dans le même contexte, il s'agit de ce qu'on appelle des

coûts d'ajustement entrainés par l'entrée des IDE. Les

rigidités structurelles du pays d'accueil aggravent ces coûts.

Ceci veut dire que la responsabilité incombe aussi bien aux

autorités du pays hôtes que les entreprises multinationales pour

renforcer la flexibilité.

En fin de compte, même les pays qui obtiennent de moins

bons résultats peuvent bénéficier de l'IDE, notamment en

l'utilisant pour compléter leurs rares ressources financières

afin de réinvestir leurs bénéfices vers l'intérieur

plutôt que de les rapatrier.

Les pays MED ne font pas exception de la règle, eux

aussi peuvent agir à travers plusieurs canaux, pour tirer profit de

l'IDE, qui pourrait être d'une grande utilité en termes de la

croissance et du développement économique.

En effet, savoir comment faire pour que des FMN deviennent une

composante active dans la croissance, quels sont leur besoins et surtout

comment utiliser les retombées d'IDE pour compenser les effets

négatifs, est le plus grand défi des pays en développement

en l'occurrence les pays de la méditerranée.

L'IDE de même que l'aide publique au

développement, ne peut être considéré comme le

principal remède aux problèmes de développement des pays,

mais cela n'empêche qu'il catalyse les forces et les faiblesses

sous-jacentes du cadre dans lequel opèrent les industries des pays

d'accueil, éventuellement en renforçant les avantages des pays

où le climat offert aux entreprises est plus sain et où la

gouvernance est mieux. Ceci renforce la nécessité

déjà évoquée pour les deux types de pays (d'accueil

et d'origine) de chercher à améliorer tout élément

susceptible de renforcer les capacités du secteur des entreprises.

4.2. Quels obstacles ?

Les pays en développement dans leur ensemble ont

effectivement connu deux grands épisodes d'entrées de capitaux au

cours des 30 dernières années, principalement durant les

années 1974-81 et 1988-97. Ces épisodes ont une

caractéristique commune : non seulement ont-ils été de

courte durée et interrompus par une vague de crises financières

qui ont secoué les pays en développement qui avaient accueilli

des capitaux importants, mais les entrées de capitaux

ont été fortement concentrées

géographiquement, quelques pays en développement relativement

avancés ayant été les principaux

bénéficiaires, tant en chiffres absolus que par rapport à

la taille de leur économie. Durant ces deux épisodes, les pays

MED ne comptaient pas parmi les principaux bénéficiaires des

flux. Si l'on en juge par les entrées nettes de capitaux dont a

bénéficié la région Med sont, en moyenne,

dérisoires par rapport à celles qu'ont reçues les autres

parties du monde notamment le continent asiatique.

Pourquoi la région Med a-elle été

relativement incapable d'attirer des capitaux étrangers? De façon

plus générale, quels sont les facteurs qui peuvent avoir

dissuadé les résidents ou les étrangers d'investir sur

cette zone ?

En effet, le fait que la région Med est relativement

peu dotée en capital matériel et qu'elle dispose d'une

main-d'oeuvre et de ressources naturelles relativement abondantes autorise

à penser que le produit marginal de son capital matériel est

élevé. Cependant, ce n'est pas forcément le cas, et ce,

pour deux raisons :

1. L'hypothèse du partage d'une technologie commune ne

peut-être pas appropriée. Dans la mesure où la technologie

accessible aux entreprises des pays hôtes est moins productive que celle

des pays étrangers.

2. La main-d'oeuvre et les ressources naturelles ne forment

qu'un sous-ensemble des facteurs de production qui sont complémentaires

au capital matériel. Une dotation relativement moins favorable pourrait

également diminuer le rendement du capital matériel.

Un diagnostic de la situation du climat d'investissement dans

la région Med établi par `ANIMA, 2006', fourni des

résultats sous forme des contraintes internes « faiblesses »

et des contraintes externes « menaces ou risques ».

On note comme contraintes externes, la concurrence des pays

d'Europe Orientale et l'Asie, le manque d'intégration régionale

et de la coopération économique, et surtout la crise

financière.

Quant aux contraintes internes, on cite en particulier la

gouvernance (bureaucratie, corruption), insuffisance des infrastructures dans

certains pays, peu d'avantages fiscaux, difficulté de dialogue social et

l'exclusion de certaines catégories sociales, manque d'esprit de

collaboration dans certains pays et bien d'autres faiblesses.

En effet, il en résulte deux types de contraintes

internes, celles liées au facteur du marché tels

que les

prêts, le manque de main d'oeuvre bien entendu qualifiée,

l'insuffisance des

infrastructures, et celles liées à la

gouvernance, les institutions du marché, l'instabilité

politique, la corruption, et les procédures

administratives, l'administration fiscale et le système juridique.

L'absence de frictions informationnelles peut également

limiter l'IDE. Cependant, l'asymétrie de l'information, alliée au

comportement opportuniste, est réputée pour entraver

considérablement l'exécution des opérations

financières en faisant grimper leur coût. Donc, même si des

projets d'investissement procurant un rendement élevé, il

convient d'éliminer les frictions informationnelles pour les financer.

Ainsi, les pays qui laissent circuler l'information librement obtiennent des

flux plus importants que ceux qui sont relativement plus opaques. De plus,

l'asymétrie de l'information a été citée comme

explication possible de la tendance des investisseurs à placer dans les

titres nationaux une proportion beaucoup plus grande de leurs actifs que ce que

prévoit la théorie standard du portefeuille. S'ajoute à

ceci, que les frictions informationnelles expliquent pourquoi les banques ont

tendance à avoir une préférence régionale

lorsqu'elles octroient des prêts à des clients. De cela, Il

ressort que les coûts d'information peuvent constituer un obstacle

à part entière à l'investissement.

Une série d'explications tente d'éclaircir

pourquoi la région Med a relativement eu du mal à attirer des

capitaux afin de financer les investissements, les explications ne manquent

pas.

Malgré les réformes progressives de la justice,

l'insécurité judiciaire reste forte. Même si les

procédures administratives ont évolué, elles doivent

être constamment remises à niveau. Il est donc important que

l'appareil administratif et juridique se mette au diapason.

|

|