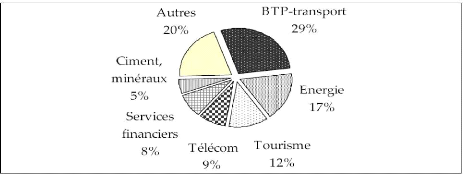

2.3. Aperçu sur la répartition sectorielle

des IDE

L'analyse sectorielle des IDE pour l'année 2006

témoigne d'une forte concentration des flux d'investissements sur un

petit nombre de secteurs. Les cinq premiers secteurs en valeur

représentent 65% des montants annoncés en 2006 pour 51% du nombre

de projets (Tableau 5)

Tableau5 : Forte concentration des IDE

sur quelques secteurs en 2006

Source : Observatoire ANIMA-MIPO 2006

*Top 5 (dans l'ordre) : banque -assurance, BTP

-transport, tourisme, télécoms, énergie.

*Top 12 : idem + logiciels, composants

électroniques, machines, ciment- verre minéraux, agroalimentaire,

chimie, distribution.

La concentration des IDE sur quelques secteurs s'accentue

d'année en année. En 2007, les 5 premiers secteurs

représentaient 76% des montants annoncés pour 53% seulement du

nombre du projet. (Abdelkrim/Henry, 2009).

Cette hausse se confirme en 2008, les dits premiers secteurs

atteignent 80% du total des montants annoncés avec 54% du nombre des

projets. (Tableau 6)

Tableau6 : La concentration des flux

en 2008

Source : MIPO 2008

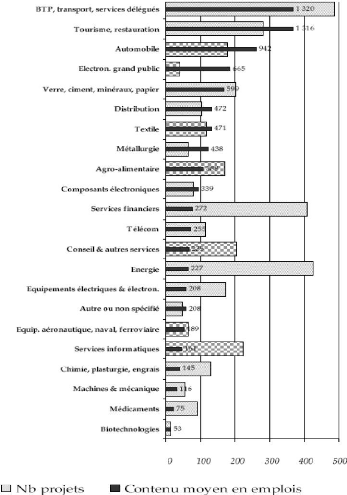

En effet, sur la période 2003- 2008, le stock des projets

des IDE est nettement dominé par les secteurs BTP-services,

infrastructures de transport, d'énergie et de tourisme. (Graphique3)

Graphique3 : Montants d'IDE par secteur

en millions d'euros

Source : ANIMA- MIPO 2003-2008

BTP et énergie ont fait une fois de plus le plus gros

investissement direct étranger dans la zone Med en 2008, sont parmi les

filières les exposées avec les télécoms, les

services financiers et les matériaux de construction. Parmi les secteurs

qui montent, figurent les services aux entreprises, les logiciels,

l'aéronautique et la chimie.

A noter que la Turquie attire l'essentiel des investissements

dans la grande distribution (90% du montant et 17 projets sur 25 en 2008).

(Abdelkrim/Henry, 2009).

En termes d'emploi, à l'inverse de filières

très gourmandes en capital mais pauvres en retombés locales

`énergie par exemple', il existe des secteurs qui présentent un

potentiel de création d'emplois important relativement au capital

investi `activité manufacturière ou de services'. (Graphique

4).

Graphique 4 : Potentiel de

création d'emplois selon le secteur

Source : ANIMA-MIPO 2003-2008

-La décision d'investir dans le secteur

BTP-transport ; dans les pays Med ; repose essentiellement sur

l'existence d'une plateforme logistique incontournable. En dépit de la

crise, ce secteur est en plein révolution. Les activités de

transport logistique sont indispensables au développement du reste de

l'économie, pour cela tous les pays Med ont attiré ; en 2008 ;

des projets d'IDE importants.

L'ouverture du transport aérien à l'initiative

privée en Syrie permet ainsi au Koweitien Al Aqeelah de lancer Pearl of

Syria (Loloa), compagnie aérienne privée créée en

JV avec les syriens Sham Holding et Syrian Air. En matière

d'infrastructures, les projets portuaires dominent (ports de transbordement ou

de desserte terrestre). Les 2 principaux projets sont ceux de l'émirati

DP World, qui a pris 90% de la société de gestion du port de

Sokhna en Egypte, et prévoit d'investir un milliard d'euros sur 3ans

pour le développer, tandis que son compatriote Al Maabar a

remporté le contrat BOT de 5 milliards de dollars concernant l'extension

du port d'Aqaba en Jordanie. Au Maroc, le développement des terminaux 3

et 4 du port de Tanger pour prés de 7 milliards de dirhams d'ici 2012 a

été attribué à des consortia emmenés

respectivement par PSA Singapore Terminals et le danois A.P. Moller-Maersk.

(Abdelkrim/Henry, 2009).

-Toujours plus de projet, des projets toujours plus importants,

le secteur touristique est en plein expansion, il joui d'une

belle moisson d'investissements étrangers.

En raisonnant en termes de montant réel investi en

2006, c'est l'Egypte (2174 millions d'euros) qui arrive en tête, suivie

par le Maroc (2099 millions d'euros), tandis que les autres pays sont assez

loin derrière (la Turquie : 688 millions d'euros, Syrie : 584 millions

d'euros, Tunisie : 505 millions d'euros, Jordanie : 459 millions d'euros)

(De Saint-Laurent, Henry, 2007).

Concernant le nombre de projet, le trio de tête est

formé du Maroc avec 33 projets, devançant nettement l'Egypte `14'

et la Jordanie `8'. L'Algérie, la Tunisie et la Turquie font jeu

égal avec 5 projets chacun. La Lybie attire ; en 2006 ; 3 projets dont

un figure dans le top 13 des plus gros investissements du secteur.

Alors qu'en termes de provenance, l'union européenne et

les pays de Golfe font quasiment jeu égal avec respectivement 34 et 30

projets sur l'ensemble de 75 projets.

-Le secteur énergie constitue la

principale destination des IDE européens, pèse 31% des montants

annoncées sur 2003-08 et 11% du nombre du projet.

Au Maroc, de nouvelles concessions ont été

accordés aux investisseurs étrangers dans la région du

Sahara occidental.

En valeur, c'est l'Egypte qui creuse l'écart avec plus

de 2343 millions d'euros pour 2006, principalement dans de grands projets

gaziers ( nouveaux trains de liquéfaction du gaz...).En deuxième

position vient la Turquie, avec environ 1,5 milliard d'euros, dont 850 millions

pour le seul rachat par l'Autrichien OMV de 34% du capital du réseau

turc de stations services Petrol Olfisi. En troisième position, se

trouve la Syrie, avec prés de 1 milliard, avec des investissements

à tous les stades. (Henry/ De Saint-Laurent, 2007).

Classé parmi les filières qui souffre le plus de

la crise, son budget moyen par IDE, recule alors pour atteindre 149 millions

d'euro en 2008 (soit une baisse annuelle de quasiment 50%).

(Abdelkrim/Henry, 2009).

Malgré la volatilité extrême des cours de

l'énergie et la modération de la demande mondiale due au

ralentissement économique, les opérateurs parient sur un rebond

rapide des cours ce qui permettra de maintenir l'investissement étranger

; une ressource vital pour accroitre les réserves et les

capacités des pays Med bien dotés en hydrocarbures.

-Le secteur opérateurs télécoms

et internet se concentre sur un nombre réduit

d'opérations de forts moyens financiers. Tous les pays Med, sans

exception, voient leurs secteurs de télécoms profiter de cet

intérêt soutenu.

Ainsi, Palestine a pu vendre une licence de

téléphonie mobile avec a la clé la création d'un

nouvel opérateur, pour 357 millions d'euros. L'Egypte vend une licence

télécom à Etisalat (Emirats Arabes Unis) pour 2338

millions d'euros, de même la Tunisie cède 35% du capital de son

opérateur public pour 1784 millions d'euros. (Henry/ De

Saint-Laurent, 2007).

Maroc-Telecom s'est engagé à investir 663

millions d'euros, tandis que la Jordanie décide de vendre son

opérateur GSM Umniah à Batelco (Bahreïn) pour un montant de

334 millions d'euros.

L'Egypte augmente de 7, 91% ses parts dans Djezzy, sa filiale

algérienne, pour 321 millions d'euros. (Henry/ De Saint-Laurent,

2007).

-La banque et les autres services financiers

ont fait l'objet de beaucoup d'attention de la part des opérateurs

étrangers ces dernières années. Des projets assez

variés reflétant la diversité des situations du milieu

bancaire dans les pays Med.

Les trois plus gros montants concernent la Turquie `prise de

participations pour près de 7milliards d'euros)', tandis que les deux

suivants visent l'Egypte avec la naissance de la plus importante banque

privée du pays par le biais de la cession de la banque d'Alexandrie

à San Paolo IMI , ainsi que l'immixtion croissante des grands financiers

du Golfe au Machrek illustré par l'entrée de l'émirati

Abraaj au capital d'une grande banque d'affaires locale. (Henry/ De

Saint-Laurent, 2007).

On retrouve également les deux grandes compagnies

d'assurance françaises, AXA au Maroc filialise à 100% son clone

local et Groupama en Turquie. En Algérie et au Maroc, la

Société Générale et BNP Paribas cherchent à

étendre leurs réseaux d'agences.

-Les industries de matériaux (verre, ciment,

bois, papier), un secteur qui progresse de manière

significative après une année 2005 déjà

réussie (27 projets, contre à peine plus d'une dizaine les deux

années précédentes), il atteint 37 projets en

2006. (Henry/ De Saint-Laurent, 2007).

Les principaux destinataires sont l'Egypte, la Syrie, la Turquie

et l'Algérie.

Le ciment et le plâtre représentent la grande part

des projets, et devraient continuer à attirer des capitaux

étrangers tant que les besoins de la région sont grands.

Dés 2008, les grands du secteur ont

préféré tailler dans leurs programmes d'investissement

nouveaux, voire suspendre certains projets annoncés dans l'euphorie du

boom de 2007.

-Les activités du secteur des logiciels et

autres prestations informatiques sont inégalement

répartis au sein de la zone Med, les IDE correspondants ne suffisent pas

à corriger les écarts existants. Israël champion de la

région, a attiré 21 projets en 2006 sur l'ensemble de 37 projets

destinés à la région. (Henry/ De Saint-Laurent,

2007). Israël (comme depuis peu la Turquie, à moindre

échelle) attirent plutôt des investisseurs américains,

alors que le Maroc, l'Egypte et la Tunisie captent des projets d'origine

européenne (France en tête).

-Le seul véritable pôle

automobile intégré dans la région est la

Turquie. En 2008, elle attire le plus gros des projets (18 sur 36). Le Maghreb

cumule cependant 13, contre 5 pour l'Egypte. (Abdelkrim/Henry,

2009)

L'Europe domine le marché méditerranéen

(Allemagne en tête), mais le monde émergent poursuit son

installation en Méditerranée : le fabricant brésilien

d'autocars MARCOPOLO et le groupe AvtoVaz - Lada en Egypte, des projets

d'assemblage chinois en Algérie).

Le Maroc bénéficie du grand projet : l'installation

de l'usine géante Renault à Tanger-Med

Malgré le retrait du principal allié de Renault

; le groupe japonais Nissan, le projet verra le jour en 2012, avec une

capacité de 170.000 voitures par an, et à terme la

capacité atteindra les 400.000 voitures annuelles. Renault Tanger-Med

permettra la création de 6000 emplois directs et près de 30.000

emplois indirects. (Le matin, 2009)

-Les industries lourdes (métallurgie,

chimie-plasturgie-engrais) paraissent aujourd'hui incertaines.

Malgré tout, la métallurgie a attiré en 2008, une

quinzaine de projets contre 5 en moyenne entre 2003-2006. Aussi, la chimie

capte environ 30 projets par an depuis 2005, surtout destinés à

la Turquie et l'Egypte. Le secteur des engrais reste attractif.

(Abdelkrim/Henry, 2009).

-La grande distribution poursuit son expansion

dans la région, malgré quelques ratés. La Turquie et le

Maroc attire grand nombre de projet.

A titre d'exemple, St Martin Property, filiale de Kuwait

Investissement Authority, a acheté les murs du centre commercial Cevahir

à Istanbul pour la coquette somme de 750 millions d'USD. Au Maroc les

enseignes étrangères multiplient leurs implantations, beaucoup

sont françaises comme Carrefour et Bricorama.

D'autres investisseurs venus du Golfe s'installent au Maghreb

tels que Nesk Trading d'Arabie saoudite et Zaid Ali des Emirats.

Le groupe saoudien Anwal achète 90% du capital de la

chaine des magasins d'Omar Effendi en Egypte.

-L'agro-alimentaire pèse peu dans les

projets et les montants, or ; en 2006 ; il dépasse 2352 millions d'euros

contre seulement 620 millions d'euros en 2005. (Henry/ De

Saint-Laurent, 2007).

En Egypte, un projet agroalimentaire dédié

à l'export est mi en place par le Japon, il concerne divers produits

tels que les produits laitiers, les huiles végétales, le tabac,

les softs drinks, les boissons alcoolisés, le maraichage et le sucre.

Les groupes multinationaux continuent à investir dans

la région Med : le fabricant francoespagnol de cigarettes Altadis est

derrière 3 projets au Maroc, Heineken en Tunisie ou Nestlé en

Syrie. Celle ci bénéficie des investissements de l'émirati

Akhras Group construisant une nouvelle raffinerie et de l'américain

Cargill associé au brésilien Cristalsev construisant avec des

partenaires locaux une autre raffinerie de sucre.

-Le textile-habillement

méditerranéen est aujourd'hui au milieu du gué, sa

compétitivité - prix est trop faible pour concurrencer les

industriels asiatiques.

En 2008, les importations européennes de textile -

habillement ont baissé de 4,5%. Les fournisseurs qui marquent des points

sont la Chine et le Vietnam mais aussi l'Egypte avec plus de 7%. Tandis que les

ventes du Maroc à l'Europe reculent de 3,8%, celle de la Turquie

plongent de 11%. En Tunisie, les exportations de produits d'habillement ont

reculé de 28,6 % en volume et de 7,3% en dinars.

(Abdelkrim/Henry, 2009)

Les pays émergent commencent à percevoir les

pays Med comme plateforme de production vers l'Europe. On cite le projet Birla

cellulose porté par un industriel indien qui investit 130 millions

d'euros à Alexandrie pour créer une usine de fibranne viscose

destiné à l'Europe ou la co-entreprise chino-égyptienne

qui inaugure une usine de tissus.

Les autres secteurs sont inégalement répartis

sur les pays de la région Med, la plupart d'opérations sont

concentrées sur Israël et la Turquie. Le secteur des composants

électroniques peut par exemple semblé faire bonne figure, mais

reste très dépendant des IDE massifs et successifs d'INTEL dans

ses centres de R&D et ses sites de production israéliens.

Or, malgré l'effet positif de l'IDE sur quelques

variables moteurs de la croissance, sa contribution n'est pas pour autant

significatif, et les avantages qu'il procure ne se répartissent pas de

manière équitable entre les pays de la zone Med et entre les

secteurs économiques. Aussi, ces avantages ne se manifestent pas de

manière automatique, cela veut dire qu'il incombe aux pays hôtes

de mettre en place un arsenal de conditions et lois et renforcer leur politique

d'ouverture pour faciliter et favoriser l'entrée des IDE.

Adoptée lors de la conférence

euro-méditerranéenne de novembre 1995, la Déclaration de

Barcelone prévoit à l'horizon 2012 l'instauration d'une vaste

zone de libre-échange entre l'Union Européenne et douze pays qui

bordent les rives Sud et Est de la Méditerranée. Objectif, faire

de ce nouvel espace économique l'un des marchés les plus

dynamiques de la planète. (Apothéloz, De Saint Laurent,

2004). On assiste depuis à une croissance importante en moyenne

de 2% par an. (Plan Bleu, 2009).

Convaincus des effets bénéfiques de l'IDE sur

leurs économies, les pays Med s'inscrivent désormais dans une

guerre de « surenchères » à coups d'incitations

fiscales et commerciales afin d'attirer les flux d'IDE sur leurs

territoires.

Reste à savoir si cet accroissement est-il lié

à l'entrée des IDE ? Et par quels canaux se manifestent l'impact

des IDE sur la croissance économique des pays de la région Med

?

Ce chapitre tente de répondre à ces questions

tout d'abord à travers une synthèse de littérature

consacrée au lien des flux d'IDE entrant et la croissance

économique des pays d'accueil en termes de l'emploi, du revenu, du

capital humain, de la technologie, et la politique commerciale, ensuite,

l'analyse reposera sur des estimations économétriques sur

données en panel, en construisant un modèle intégrant

l'IDE dans les nouvelles approches empiriques de la croissance. L'estimation en

panel de ce modèle, permettra, de restituer les mécanismes et les

effets.

|