II.3. la guerre Ethiopie-érythréen,

nouveau élan du port de Djibouti

En 1998, la guerre entre l'Ethiopie et l'Erythrée

déclencha suite une différence frontalière.

L'Erythrée attaqua les régions frontalières

éthiopiennes. En deux ans, cette guerre causa 30 000 morts dans les deux

cotés et de milliers de déplacés. Sur le plan

économique, les deux pays ont engagé de millions dollars pour

renforcer leur arsenal militaire. D'autre part les conséquences de cette

guerre sont lourdes, les éthiopiens ont perdu leur accès à

la mer, surtout l'utilisation du port d'Assab. Donc l'Erythrée a

engendré une perte de 300000 dollars quotidiennement. La majorité

des importations et d'exportations éthiopiennes sont orientés

vers le port de Djibouti. 80 % des importations transit à travers du

port de Djibouti. Cependant il confirmé son ancien vocation d'être

l'accès naturel de l'Ethiopie vers la mer.

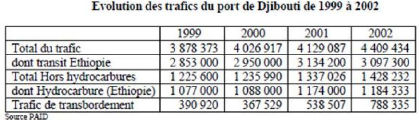

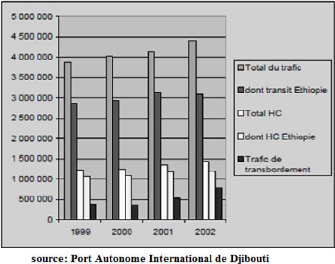

On observe une évolution croissante de trafic

spécialement celui de transit éthiopien et du transbordement. De

1997 à 2002, le trafic total a augmenté de 160 %,

l'activité de transbordement atteignant 800.000 tonnes en 2002 sur un

trafic total de l'ordre de 4,5 millions de tonnes, dont 69 % en relation avec

l'Ethiopie. Les prévisions pour 2003 font état d'un trafic

possible de 5 millions de tonnes, l'activité se trouvant

dynamisée par l'arrivée de PIL.

« A la suite de l'accident du Limbourg, en

octobre 2002, l'armateur singapourien a considéré, à juste

titre, que Djibouti offrait de meilleures conditions de sécurité

pour le développement de son activité. Le terminal à

conteneurs est en effet clos et particulièrement bien surveillé.

Par conséquent, l'application d'un plan de sécurité tel

que requis par le Code International sur la Sûreté des Navires et

des Installations Portuaires (code ISPS) de l'Organisation Maritime

Internationale ne devrait pas poser de probl~me. Cette sécurité

s'ajoute au positionnement géographique et à d'autres arguments

positifs qui fondent l'attractivité internationale des

installations portuaire » 16. C'est le cas, par

exemple, du trafic de transit largement captif en raison de la conjoncture

politique de la région et plus particulièrement des relations

difficiles entre l'Erythrée et l'Ethiopie.

16. journal Djibouti « la nation »

Djibouti doit devenir une escale, un lieu de passage oblige sur

les grandes routes maritimes Internationales. Comme indique plus haut, cela

necessite une mobilisation en faveur de la contraction des coEts par

l'amélioration de la qualité des infrastructures et des

equipements en service, par la baisse de la masse salariale pour un niveau

d'activité donné. Dans cet exercice d'attraction de la place, la

reussite est devenue probable avec les investissements directs etrangers

associes à Doraleh, mais egalement la competitivite portuaire actuelle.

Malgre les reels problèmes de congestion constatee, il semble en effet

que Djibouti se situe favorablement par rapport aux meilleures alternatives

portuaires regionales.

Au-delà des investissements de Doraleh sur lesquels il

n'est plus temps de s'interroger, il conviendra d'assurer la rentabilité

des équipements en phase d'exploitation. La compétitivité

d'une place demeure fragile, sujette aux reactions des concurrents. La

delocalisation est toujours possible de la part des armateurs, elle l'est

également pour les investisseurs dans les installations portuaires selon

la rentabilité observée et le rythme d'amortissement des

infrastructures pratiqué. Cette rentabilite sera en grande partie

commandee par le comportement des operateurs portuaires prives, mais

également par l'environnement économique et institutionnel de

l'activité portuaire. Cela situe les obligations de l'Etat à

créer des conditions d'évolution favorables au cot des

facteurs non contrôles par le management du port. Toute comparaison de

coûts ne peut être que theorique, basee sur des tarifs affiches qui

ne correspondent jamais au coût reel du passage portuaire. Les armements

ont des conditions tarifaires confidentielles qui incluent des ristournes

importantes, selon le volume traite, selon le nombre d'escales et la

quantité de conteneurs manipulés.

Par ailleurs, les caractéristiques des ports ne sont pas

toutes les mrmes. Tous n'ont pas le mrme tirant d'eau, ce qui limite

potentiellement leur concurrence en fonction de la taille des navires.

Enfin,

mrme avec une référence commune, ici 10 000 TPL

(Tonnage de Port en Lourd), l'analyse demeure sujette à caution et ne

préjuge en rien de ce que pourrait être la

compétitivité de Djibouti avec des navires de plus gros tonnages

sur le segment le plus significatif du chargement conteneurisé, cas de

figure qui se réalisera avec l'exécution de Doraleh. Sous ces

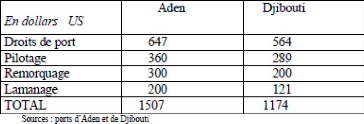

importantes réserves, le tableau suivant établit une comparaison

des coûts de passage pratiqués par les ports d'Aden et Djibouti

sur une escale d'un jour

Bien que la ventilation des dépenses soit manquante, les

mêmes prestations à Jeddah seraient facturées 1468 $ et

1200 $ au port de Salalah (où remorquage et pilotage sont

facturés à l'heure). Cette comparaison des coûts portuaires

suggère que le port bénéficie plutôt d'une meilleure

position compétitive que celle de ses concurrents régionaux.

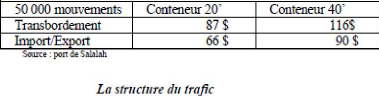

Concernant le tarif de manutention des conteneurs, le port de Djibouti

pratique, comme tous les autres ports du monde, un tarif dégressif en

fonction du nombre annuel de conteneurs confiés par un armement.

Celui-ci est de 45 $ quand le nombre annuel d'EVP dépasse les 40 000

EVP, (ce qui est le cas de PIL). Le tarif moyen pratiqué dans la

région du Moyen Orient, y compris dans le Golfe d'Aden, (cf. Bureau

Drewery), est de 106 $ par conteneur import/export et de 85 $ pour le

transbordement. Les tarifs sur le port de Salalah sont donnés ci dessous

à titre de comparaison.

Sur les 3,5 millions de tonnes que représentent les

importations, 78 % du trafic total en 2002, les principaux conditionnements

étaient : le vrac liquide (41 %), le vrac solide (17 %), les conteneurs

(27 %), la sacherie et les marchandises palettisées (14 %). Et sur les

850 000 tonnes à l'exportation, 19 % du trafic hors soutage et

avitaillement en eau, les conteneurs représentent 84 %, le

conditionnement en sacs, caisses et palettes, concentrant 14 %. Bien que

déjà très développé, le processus de

conteneurisation est encore susceptible de progresser. La distribution actuelle

de ce trafic (47 % de transbordement), ainsi

que sa part dans le trafic total du port de Djibouti,

évolueront essentiellement avec la croissance du trafic de

transbordement et l'activité potentiellement induite par la

réalisation du projet de Doraleh.

Les marchandises à l'entrée proviennent

essentiellement du Moyen orient en raison notamment de l'importance des

importations d'hydrocarbures (54,9 %), d'Extr~me Orient (14,2 %) et de l'Union

Européenne (13 %). A la sortie du prt, les marchandises sont

destinées principalement au Moyen Orient pour 28,9 %, à l'Extr~me

Orient pour 26,55 %, à l'Afrique Orientale et Septentrionale (du

Soudan à l'Afrique du Sud) pour 22,35 %. Globalement, une

réorientation des échanges est observée dans le temps, en

faveur du moyen et de l'extr~me Orient, au détriment de l'Europe. A la

fin des années 1980, les échanges avec l'Europe

représentaient près de la moitié du trafic à

destination et au départ de Djibouti. Ils ne représentent plus

aujourd'hui que 19 %.

|