CHAPITRE DEUXIEMECadre

contextuel de l'étude

Ce chapitre aborde la présentation et la pratique de la

gestion du risque de crédit dans le secteur bancaire du Togo de 2000

à 2009.

Section 1 :

Présentation du secteur bancaire togolais

Le secteur bancaire togolais est composé de 11 banques

au 31 décembre 2009 qui sont, selon l'ordre de classement de la

Commission Bancaire et par taille de bilan, Ecobank Togo, La Banque Togolaise

pour le Commerce et l'Industrie (BTCI), Union Togolaise de Banque (UTB), Banque

Togolaise de Développement (BTD), la Banque Internationale pour

l'Afrique au Togo (BIA TOGO), la Banque Atlantique Togo (BA TOGO), La Banque

Populaire pour l'Epargne et le Crédit (BPEC), La Financial Bank Togo,

Banque Sahélo-Saharienne pour l'Investissement et le Commerce - Togo

(BSIC Togo), La Société InterAfricaine de Banque (SIAB TOGO) et

la Banque Régional de Solidarité du Togo (BRS). Pour les

informations concernant le capital et sa répartition, le total bilan,

les réseaux d'agences, le nombre de comptes et les effectifs, consultez

l'annexe n°1. Les 6 premières banques représentent plus de

87% du total bilan du secteur avec 606 532 millions de F. CFA contre 703 783

millions de F. CFA pour le secteur. Parmi ces 6 banques nous avons :

§ Ecobank Togo, créée en 1988, elle est la

première banque du groupe Ecobank (ETI) dont le siège se trouve

à Lomé la capitale du Togo. Sur le plan financier, la banque a

accru ses ressources totales de 36% passant de 105 231 millions de F. CFA en

2008 à 143 155 millions de F. CFA en 2009 grâce à

l'accroissement des ressources à vue de la clientèle. La

croissance des emplois clientèles est passée à 9%

justifiant l'augmentation mesurée de la distribution des crédits

en ligne avec une activité économique encore timide mais

également en raison de la volonté de la banque de maintenir un

portefeuille de crédits sain. Le total bilan s'est accru de 14% passant

de 155 327 millions de F. CFA au 31 décembre 2008 à 176 988

millions de F. CFA au 31 décembre 2009 et le résultat

après impôt s'est contracté et s'établit à 3

468 millions F. CFA en 2009 contre 4 956 millions F. CFA en 2008. Cette baisse

s'explique également par le fait que d'importantes reprises de

provisions avaient été comptabilisées en 2008, notamment

suite à l'opération de titrisation par l'Etat, des

créances compromises sur les sociétés publiques. La banque

respecte désormais les ratios prudentiels en vigueur grâce

à l'augmentation de son capital de 2 à 5 milliards de F. CFA en

septembre 2009.

§ La BTCI société d'économie mixte

de droit Togolais créée le 30 avril 1974 avec un capital de 300

millions de FCFA, succède au groupe d'agences de la Banque Nationale de

Paris en activité au Togo. Connue en 1946 sous la dénomination de

la Banque Nationale pour le Commerce et l'Industrie (BNCI), elle devient en

1967 une succursale de la Banque Nationale de Paris (BNP). Le capital de la

BTCI s'élève aujourd'hui à 1, 700 milliards de F.CFA.

Les 100% des actions sont détenues par les organismes publics ou

privés nationaux, ainsi que des personnes physiques nationales.

Aujourd'hui, outre l'agence centrale, la BTCI dispose de 9 agences qui sont

opérationnelles sur l'ensemble du territoire national. Son total bilan

s'établit à 130,236 milliards de F. CFA en 2009 soit une

augmentation de 11,38% par rapport à 2008. Son PNB de 2009 est de 4,225

milliards de F. CFA, soit une augmentation de 35,9% par rapport à

2008.

§ L'UTB créée en juin 1964, Elle participe

activement au financement de l'économie nationale en tant que banque

universelle. Elle enregistre en 2009 des résultats satisfaisants en

matière de crédit. Plusieurs secteurs de l'économie ont

été financés à travers divers crédits

ordinaires et les engagements par signature. Les crédits ordinaires sont

en hausse en 2009 passant à 41 980 millions de F. CFA contre

31 589 millions de F. CFA en 2008 soit un accroissement de 32,9%. Leur

décaissement effectif se chiffre à 35 624 millions de F. CFA

en 2009 contre 31 212 millions de F. CFA en 2008, soit une progression de

14,1%. Les engagements par signature concernent les cautions et les avals

(cautions de marchés administratifs, obligations cautionnées,

cautions pour magasins et aires de dédouanement et les avals de traites)

et les crédits documentaires. Leur montant autorisé à fin

décembre 2009 s'élève à 23 266 millions de F.

CFA contre 19 179 millions de F. CFA en 2008 soit une hausse de 21,3%. Au

cours de l'exercice 2009, les efforts de la banque dans le recouvrement des

créances normales ont été encourageants. Les

résultats des créances douteuses et litigieuses ont connu une

régression en raison de nouveaux déclassements de 3 063

millions de F. CFA. Les ressources financières de la banque au 31

décembre 2009 se chiffrent à 54 041 millions de F. CFA

contre 45 043 millions de F. CFA pour l'exercice précédent,

soit une augmentation de 20%. L'UTB affiche un résultat net de 711

millions de F. CFA en 2009 contre 619 millions de F. CFA en 2008 soit une

progression de 14,9% avec un PNB s'établissant à 6 264

millions de F. CFA en 2009 contre 4 855 millions de F. CFA en 2008 avec

une hausse de 29%.

§ La BTD, depuis sa création en 1967, la Banque

Togolaise de Développement a toujours gardé sa vocation

originelle qui est de prendre une part active dans le financement de

l'économie. Toutes les catégories d'entreprise et tous les

secteurs sont sollicités dans la politique de crédits de la

Banque : de la grande entreprise à la micro finance en passant par les

PME. De même, toutes les catégories socio professionnelles

bénéficient des concours de BTD au niveau des crédits

à l'habitat et pour l'équipement des ménages à

travers les prêts personnels. Tout en jouant ce rôle de banque

d'investissement et de soutien aux ménages, la BTD est devenue, suite

aux réformes bancaires de 1977, résolument une banque universelle

avec les produits bancaires classiques. Ces produits sont entre autres : les

opérations de caisse, les dépôts, le financement du

commerce international et les produits innovants tels que BTD VOCAL qui

renseigne sur le solde et les mouvements de compte par téléphone,

BTD Plus SMS qui informe le client par portable sur toutes les

opérations ayant affecté son compte.

La BTD figure parmi quatre banques publiques en

restructuration au Togo mais les Institutions de Bretton Woods ne recommandent

pas son assainissement comme c'est le cas des autres banques publiques. La

Banque distribue depuis 15 ans des dividendes aux actionnaires et a pu

résister à diverses crises notamment économiques,

sociopolitiques et financières. Les fonds propres de la BTD se chiffrent

à 10,552 milliards de F. CFA au 31 décembre 2009 pour un minimum

règlementaire de 5 milliards. En juin 2008, elle a porté son

capital social à 6,130 milliards de F. CFA par incorporation d'une

partie de ses réserves, pendant que la norme du capital social

fixée dans l'espace UEMOA est de 5 milliards.

§ La BIA Togo a une très longue histoire passant

de son origine à travers la banque du Sénégal

créée par décret impérial de Napoléon en

1853, à la BIAO TOGO en 1965, à la reprise par la Bergolaise et

enfin par l'Etat togolais en avril 1996 sous le nom de BIA TOGO. Elle a un

budget de 4 352 millions de F. CFA en 2009 avec un PNB de l'exercice 2009 de

3 146 millions contre 2 718 millions de F. CFA en 2008 soit une

progression de 16%. Pour les emplois, la trésorerie est en nette

progression de 83,8% passant à 19 282 millions de F. CFA en 2009

contre 10 488 millions de F. CFA en 2008. Pour la clientèle,

l'encours net des créances s'établit à 20 612

millions de F. CFA en 2009 contre 41 750 millions. En ressources, la

trésorerie remonte à 7 804 millions F. CFA en 2009 contre

2 872 millions de F. CFA en 2008 et pour la clientèle, les

ressources présentent un encours de 45 651 millions de F. CFA en

2009 contre 41 711 millions de F. CFA en 2008 soit une hausse de 9,4%. Le

résultat net est de 961 millions de F. CFA pour l'année 2009 avec

un résultat fiscal de 414 millions de F. CFA.

§ La BA Togo, a été créée en

avril 2006 et intervient dans les principaux secteurs d'activités de

l'économie du Togo où elle accompagne différentes

entreprises et les PME/PMI dans le cadre de leur développement.

La situation financière du Togo s'étend aux

finances publiques, au système bancaire et marché boursier ainsi

qu'à l'évolution de la monnaie et du crédit.

L'assainissement des finances publiques à travers les

reformes continue avec l'appui des bailleurs de fonds. Ces réformes ont

lieu grâce à la mise en oeuvre effective d'une procédure

d'exécution des dépenses suivant le Système

Intégré de Gestion des Finances Publiques (SIGFIP). A travers le

programme de Facilité pour la Réduction de la Pauvreté et

pour la Croissance (FRPC), les projets de redressement et des réformes

visant à améliorer les performances, sont initiés et

doivent permettre au Togo de devenir éligible aux programmes

d'allègement de dette publique (PPTE) en 2010.

Le secteur bancaire fait face aussi à un vaste chantier

d'assainissement et de redressement des banques publiques qui est toujours en

cours. Il y a également en cours d'exécution un programme

d'épurement de la dette intérieure. A ce jour la dette

intérieure est évaluée à 33 milliards de F. CFA

dont 23 milliards a été payés. Les 9 milliards restants le

seront d'ici fin décembre 2011 selon le gouvernement. La crise

financière internationale et la timide relance de l'économique ne

favorisent pas un démarrage dynamique des activités

économiques empêchant les opérateurs économiques

d'honorer leurs engagements. Ces derniers continuent de traîner des

créances impayées forçant les banques à continuer

à les provisionner. La BCEAO continue à superviser ce secteur qui

devient encore plus concurrentiel avec l'arrivée de la Bank Of Africa

(BOA) et de la nigériane Diamond Bank. Avec ce tissu dense de banques,

le programme de restructuration du gouvernement est justifié afin

d'offrir un environnement sain propice aux affaires. Ceci justifie donc, le

soutien donné en avril 2010 par la Banque Mondiale, à hauteur de

4,4 millions de dollars. Pour ce chantier il est prévu d'ouvrir au

secteur privé les trois banques publiques que sont la BTCI, la BIA-Togo

et l'UTB afin de réduire les interventions de l'Etat et de les rendre

plus compétitives et efficaces.

Quant au marché boursier animé par les SGI,

il annonce une activité bénéficiaire pour l'année

2009.

Au niveau de l'évolution du crédit et de la

monnaie, il est à noter que la masse monétaire s'est accrue de

16% en 2009 contre 18% en 2008 ce qui s'explique par la hausse du niveau de

crédit intérieur de 26% par rapport au 31 décembre 2008

grâce à la position nette du Gouvernement qui s'est passée

de 78,6 milliards à 112,2 milliards de F.CFA et le crédit de

l'économie qui a enregistré une hausse de 21% par rapport

à 2008.

La perspective pour 2010 pour le Togo était de

croître le PIB de 3,3% grâce à la relance des

activités économiques. Nous attendons la publication des chiffres

de 2010 pour s'assurer que cet objectif a été atteint.

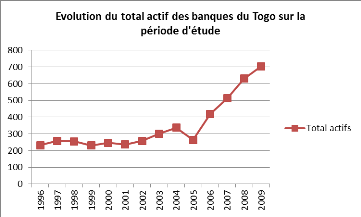

Le tableau n°3 et les graphes qui suivent

présentent quelques chiffres de l'évolution du secteur bancaire

togolais de 1996 à 2009.

Tableau n° 3 :

Evolution de quelques agrégats du secteur bancaire togolais sur la

période 1996 à 2009

|

Années

|

Total actifs

|

Ratio de risque de crédit (Crédit à la

clientèle/Total actif)

|

Résultat net

|

Fonds Propres

|

Coefficient de rentabilité financière

|

Crédit à la clientèle

|

Dette à l'égard de la clientèle

|

Ratio de Risque de crédit (Crédit à la

clientèle/Dette à la clientèle)

|

|

1996

|

233

|

59,23

|

2,59

|

18,87

|

13,70

|

138

|

154

|

89,61

|

|

1997

|

258

|

61,63

|

3,95

|

20,71

|

19,06

|

159

|

175

|

90,86

|

|

1998

|

256

|

65,23

|

2,29

|

20,70

|

11,08

|

167

|

157

|

106,37

|

|

1999

|

231

|

64,50

|

-4,11

|

20,70

|

-19,86

|

149

|

156

|

95,51

|

|

2000

|

247

|

59,11

|

-6,28

|

22,35

|

-28,09

|

146

|

171

|

85,38

|

|

2001

|

237

|

61,18

|

-3,64

|

22,35

|

-16,29

|

145

|

173

|

83,82

|

|

2002

|

258

|

51,16

|

-1,83

|

22,35

|

-8,20

|

132

|

194

|

68,04

|

|

2003

|

301

|

56,15

|

-3,27

|

18,95

|

-17,26

|

169

|

235

|

71,91

|

|

2004

|

337

|

52,23

|

17,28

|

16,35

|

105,66

|

176

|

253

|

69,57

|

|

2005

|

264

|

82,95

|

2,81

|

19,85

|

14,13

|

219

|

273

|

80,22

|

|

2006

|

420

|

60,24

|

4,11

|

24,35

|

16,89

|

253

|

307

|

82,41

|

|

2007

|

513

|

59,84

|

6,7

|

78,82

|

8,50

|

307

|

365

|

84,11

|

|

2008

|

631

|

47,70

|

11

|

86,61

|

12,70

|

301

|

425

|

70,82

|

|

2009

|

704

|

43,61

|

5,5

|

94,83

|

5,80

|

307

|

434

|

70,74

|

|

TOTAL

|

4890

|

|

37,1

|

487,79

|

|

2768

|

3472

|

|

En milliards de F. CFA. Source différents rapports

de la Commission Bancaire (UMOA)

Graphique n°1 :

En Milliards de F. CFA.

On remarque qu'après une période de stagnation

entre 1996 et 2004 liée à la crise politique des années

90, la croissance de la taille des banques du secteur bancaire a repris sa

croissance après les événements politiques du milieu des

années 2000.

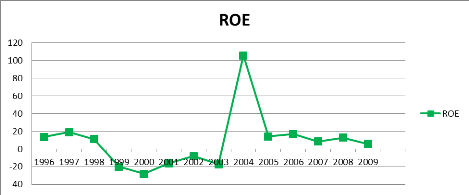

Graphique n° 2 :

Rentabilité financière des banques togolaises sur la

période d'étude

Donnée en % (Resultats nets/Fonds Propres)

L'effet de la crise politique et économique des

années 90 se remarque beaucoup plus au niveau des rentabilités

financières des banques avec des valeurs négatives de 1999

à 2001. La croissance amorcée en 2003 a été presque

annulée par les nouveaux événements politiques de 2005.

Depuis lors et toujours avec les effets de la crise économique les

rentabilités semblent constantes à partir de 2005.

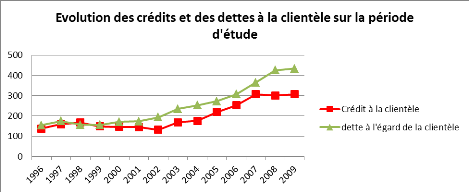

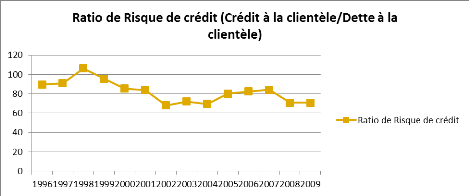

Graphique n°3

En milliards de F. CFA

Pendant la période de 1996 à 2009 les

crédits à la clientèle semblent suivre les mêmes

tendances que les dépôts et les emprunts des banques avec une

stagnation des crédits à partir de 2007 liée à

l'environnement économique timide et à l'incapacité des

opérateurs économiques à honorer leurs engagements.

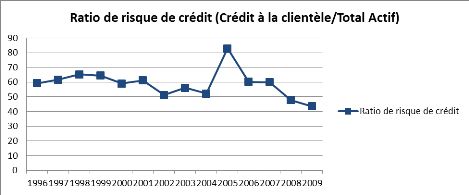

Graphique n°4

Données en %

Le graphique n°4 et 5 (ci-dessous) confirment la

précédente analyse du graphique n°3

Graphique n°5

Données en %

|

|