Paragraphe 2 : Restitution et analyse des

résultats relatifs aux normes des missions d'audit a la CNSS

Rappelons que l'audit interne est la révision

périodique des instruments dont dispose une direction pour

contrôler et gérer. Bien que cette activité soit

exercée par une direction dépendante de la direction

générale de l'entreprise et indépendante des autres

directions, un auditeur interne est le principal repère qui conduit

toutes les vérifications des comptes de manière professionnel,

impartiale et objective conformément aux normes en vigueur dans

l'objectif d'atteindre l'efficacité et l'efficience de la direction

auditée. L'atteinte de ces objectifs fixés passe par l'audit

interne qui joue le rôle du contrôle interne au niveau de la

direction générale et les agence de la CNSS. Nous aborderons

dans ce chapitre la présentation des résultats, leur analyse,

leur critique et les recommandations qui aideront la DAII et la DG dans leur

politique de l'audit interne.

Nous apprécierons les moyens dont dispose la

DAII. Cette partie sera entièrement consacrée à la

présentation des résultats des entretiens faits avec le chef

service d'audit interne qui assure l'intérim de la Directrice de l'Audit

Interne et de l'Inspection et aux commentaires afférant à ces

résultats et pour finir nous passerons à leur analyse.

Le résultat de toute mission d'Audit passe par une

planification et la mise à disposition de plusieurs moyens leurs

permettant aux auditeurs d'accomplir la mission qui est la leur.

De ces moyens, nous pouvons citer :

Ø Moyen humain : il se traduit par le personnel mis

à la disposition de la DAII ;

Ø Moyen financier : le budget allouer à la

DAII ;

Ø Validation du plan de travail annuel (PTA) : la

planification annuelle

Tableau 3: Répartition du

personnel de la DAII

|

Eléments

|

Effectifs

|

Pourcentage

|

|

Direction de l'Audit Interne et

de l'Inspection

|

3

|

25%

|

|

Service de l'Audit Interne

|

3

|

25%

|

|

Service du Contrôle A Priori

|

3

|

25%

|

|

Service de l'Inspection Générale

|

3

|

25%

|

|

Total

|

12

|

100%

|

Source : Données de

l'étude

Ce tableau présente l'effectif du personnel mis

à la disposition de la DAII et la répartition de ce personnel

dans chaque service de la DAII.

Notre étude nous a permis d'identifier le nombre

de personnes qui travaillent dans chaque service de la DAII. Nous

apprécierons l'impact de cet effectif sur le rendement du service

d'Audit interne. Il faut également noter qu'au cours d'une mission

d'audit à la CNSS une équipe est formée aussi bien au

niveau de la direction générale qu'au niveau de l'agence à

l'intérieur du pays. Une équipe est constituée des

différents membres des services de la DAII.

Ce tableau illustre les moyens humains mis à la

disposition de la DAII et de ses différents services.

Tableau 4 : Validation du plan de

travail annuel

|

Année

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

PTA

|

Validé

|

Validé

|

Validé

|

Validé

|

Non Validé

|

Source : Données de

l'étude

Le tableau ci-dessus nous montre sur 5ans le nombre de

PTA validés. Nous constatons que seul le PTA de 2010 n'est pas encore

validé. Notons que cela se remarque dans toutes les directions de cette

institution.

Toute activité bien structurée et bien

organisée comme l'audit doit être régie par un ensemble de

règlements et des normes. C'est ainsi que l'audit interne est

régi par des normes. Pour rappeler celles-ci nous pouvons citer :

la qualité du travail, le secret professionnel,

l'indépendance et la compétence.

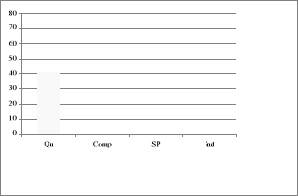

Graphique n° 2 :

Appréciation des normes

Source : Données de

l'étude Source : Données de

l'étude

Notons que :

Qu = Qualité de travail

SP = Secret Professionnel

Comp = Compétence

Ind = Indépendance

La figure ci-dessus présente la

représentation graphique de l'exécution des normes par la

Direction de l'audit interne et de l'inspection. En abscisse nous avons les

différentes normes et en ordonné leurs pourcentages

d'exécution.

Cette étude nous a permis de voir comment les normes

en matière d'audit se respectent et ce que les responsables de l'audit

interne de la CNSS pensent des normes en matière d'audit.

Nous remarquons :

v Qualité

En ce qui concerne la qualité, le personnel d'audit de

la CNSS a suivi au cours de ces trois années des formations que

nous pouvons détailler comme suit :

2008 : une seule formation en

matière d'audit et qui a duré 35 heures ;

2009 : le personnel a été

formé pour l'actualisation des connaissances antérieures. Cette

formation a été réalisée de façon

séquentielle en 3 séances de 35 heures ; soit 105 heures

dans l'année ;

2010 : le personnel a suivi trois (3)

formations. La dernière a portée sur l'élaboration du PTA.

Il faut noter que le PTA s'élaborait avant cette formation sans que le

personnel ne soit formé. Les deux (2) premières ont durée

35 heures chacune et la dernière qui s'est déroulée du 18

au 19 août 2010 a durée 6 heures par jour, soit au total 12

heures.

Or, nos recherches nous ont amené

à découvrir que cette Direction, pour sa bonne qualité de

travail, devrait suivre quatre (4) formations, soit 180 heures l'an. La

formation reçue au cours de ces trois (3) années fait en moyenne

74 heures alors que le pourcentage relatif à cette moyenne est de 41,11.

C'est ce qui explique le pourcentage 41,11de la qualité de travail.

v Compétence

En ce qui concerne la compétence, il faut

noter que l'ensemble du personnel de la DAII a suivi une formation

qualifiée lors de leur parcours scolaire. Mais rappelons que dans cette

direction le plus jeune envisagera la 45ème année, ce

qui explique que cette formation scolaire a certainement connu

d'évolutions et diverses notions également sont parvenues pour

perfectionner cet Audit. Signalons que la qualité et la

compétence vont de pair.

Dans ce cas, si les séances de recyclage

et de formation ne sont pas régulières pour appuyer cette

connaissance acquise en amont, cette dernière sera

dépassée par la technologie ; ce qui vient d'ailleurs mettre

la compétence de ce personnel en cause. C'est alors l'explication de ce

pourcentage de 40 attribué à leur compétence.

v Secret professionnel

Le secret professionnel est la règle la

plus respectée dans cette direction en ce sens qu'au niveau du service

de l'audit interne, où nous avons effectué la grande partie de

notre stage, les documents sont gardés en toute confidentialité

et il nous a été difficile, voire impossible à des moments

donnés d'avoir connaissance de certains documents ou informations

pouvant nous permettre d'approfondir notre étude.

Il faut noter que dans ce service, il est

formellement interdit d'introduire un périphérique de stockage

externe dans le matériel informatique et strictement interdit qu'une

personne extérieure s'approche des matériels. Les rapports

d'audit sont remis au DAII pour approbation avant d'être envoyés

à la direction générale. Ensuite les recommandations sont

adressées à la structure auditée.

En tant que stagiaires dans cette institution,

nous avons pris connaissance au total de trois des rapports d'audit dont le

plus récent date de 2008, alors que ce service exerce cette fonction

depuis 2003 et est censé auditer au moins une fois l'an. Nous

référant aux documents demandés et ceux

reçus ; aux informations sollicitées et celles reçues

sur le fonctionnement de la structure, nous n'avons pas du tout

été satisfaits. Voici les raisons qui nous ont permis de mettre

le plafond du secret professionnel à 70%.

v Indépendance

Dans cette figure nous remarquons que la bande portant

l'indépendance n'atteint pas le même niveau que celle du service

du secret professionnel et les autres. Ceci explique que l'indépendance

de l'audit interne est mise en cause. Le PTA de l'année 2010 jusqu'au

mois d'Août 2010 n'est pas encore validé par la direction

générale car dans l'organigramme de la CNSS la DAII est sous la

supervision et l'autorité de la direction générale donc

dépendante de celle-ci et indépendante des autres directions de

la CNSS et des autres agences. Les autres années où le PTA est

validé à temps, la DAII ne peut auditer une direction selon le

PTA sans que la direction générale ne l'autorise. En effet, il

faut une autorisation de la direction générale avant d'auditer

même si le PTA est validé tant pour une mission d'audit dans les

autres directions que dans les agences de la CNSS. Il faut également

noter que la DAII n'est associée à aucune prise de

décision dans la gestion de la structure. Voici là quelques

raisons qui nous ont permis de porter le pourcentage à 20%.

|