b. Comparaison des systèmes de notes et

convergence des ratings

La méthode de rating dépend directement

de la nature des données prises en compte. Elle peut suivre une

démarche quantitative, qualitative ou une combinaison des deux. En

général, se sont les critères politiques qui

nécessitent un traitement d'ordre qualitatif. Celui-ci suppose

l'utilisation de questionnaires soumis à des spécialistes dans le

but d'attribuer à chaque critère une note subjective partant de

leur connaissance du terrain. Ces notes sont délimitées par une

échelle préalablement fixée (souvent de 0 à

100).

A travers leur démarche méthodologique,

les organismes de rating ont certains points communs qui pourraient

s'avérer significatifs. La procédure de transformation des

indicateurs composites en un indice estimateur du risque, est approximativement

la même. Les systèmes de notation employés ont pour point

commun d'engendrer un classement des pays suivant une évaluation

scalaire ou ordinale. Dans ce dernier cas, la note est tout d'abord

déduite sous forme numérique, à partir de données

quantitatives ou qualitatives. Ceci rend plus accessible l'application d'un

système de pondérations. Toutefois, ces organismes ne

délivrent quasiment aucune information concernant les opérations

effectuées sur les modalités de calcul aboutissant à la

notation10.

Encadré 11 : Décomposition des

systèmes de rating de Fitch, Moody's et S&P

|

Moody's

|

S&P

|

Fitch

|

Interprétation

|

|

Investment

grade

|

Catégorie

investissement

|

Niveau d'investissement

de

sécurité

|

1ère Catégorie

|

|

Aaa

|

AAA

|

AAA

|

Qualité maximale (probabilité de risque

minimale)

|

|

Aa1

|

AA+

|

AA+

|

Qualité élevée (probabilité

de risque très faible)

|

|

Aa2

|

AA

|

AA

|

|

Aa3

|

AA-

|

AA-

|

|

A1

|

A+

|

A+

|

Qualité favorable (probabilité de risque

faible)

|

|

A2

|

A

|

A

|

|

A3

|

A-

|

A-

|

|

Baa1

|

BBB+

|

BBB+

|

Qualité correcte (probabilité de

risque

normalement faible)

|

|

Baa2

|

BBB

|

BBB

|

|

Baa3

|

BBB-

|

BBB-

|

|

Speculative

grade

|

Catégorie

spéculative

|

Niveau

d'investissement

spéculatif

|

2ème Catégorie

|

|

Ba1

|

BB+

|

BB+

|

Faible protection contre les éléments

spéculatifs

(probabilité d'évolution du

risque)

|

|

Ba2

|

BB

|

BB

|

|

Ba3

|

BB-

|

BB-

|

|

B1

|

B+

|

B+

|

Faible probabilité de respect des

engagements

(Risque significatif avec marge de

sécurité)

|

|

B2

|

B

|

B

|

|

B3

|

B-

|

B-

|

|

Caa1

|

CCC+

|

CCC+

|

Eventualité d'un défaut proche

(risque

considérable)

|

|

Caa2

|

CCC

|

CCC

|

|

Caa3

|

CCC-

|

CCC-

|

|

Ca

|

CC

|

CC

|

Eventualité d'un défaut imminent (risque

élevé)

|

|

C

|

C

|

|

C

|

D

|

DDD

|

En défaut (risque excessif)

|

|

|

DD

|

|

|

D

|

Source : Fitch Ratings [2002], p.15 ; Moody's

Investor Service [2002], p. 102 ; S&P [2003], pp. 131-134.

10 Seule l'agence PRS met à la disposition du

grand public la procédure ICRG en toute transparence : définition

et pondération des critères, modélisation et calculs,

construction et interprétation des notes.

Examinons de plus près les systèmes de

notation des agences Fitch, Moody's et S&P, pour

lesquels nous avons testé la convergence dans le temps, après

avoir établi un parallèle entre les critères

d'évaluation11. La répartition des notes se fait

globalement sur deux grandes catégories : la première

(Investment grade, Catégorie investissement, Niveau

d'investissement de sécurité) permet de classer les profils de

qualité et la seconde (Speculative grade, Catégorie

spéculative, Niveau d'investissement spéculatif)

répertorie les profils vis-à-vis desquels une attitude prudente

est recommandée. En tenant compte de ces échelles, il est

possible de regrouper les notes en sous-catégories suivant la

qualité du titre, tout en préservant la limite entre les

catégories d'investissement de sécurité et

spéculatif (cf. encadré 11).

En somme, les agents économiques disposent

d'une grille de lecture détaillée permettant de retranscrire le

niveau de risque encouru lors de l'investissement. Nous avons cependant

relevé que certaines agences, notamment Fitch et

S&P, proposent un système de notes plus stratifié

composé d'une sous-catégorie supplémentaire (D). Il reste

à vérifier si en dépit de cela, les ratings

convergent.

Concernant la construction de la base de

données, les notes prises en compte sont des ratings de long terme en

monnaie étrangère. A partir du moment où ils se rejoignent

au niveau de l'échelle, les systèmes de notation

alphabétiques (de Aaa ou AAA à D) ont été convertis

en systèmes numériques (de 1 à 22), plus adaptés

aux calculs. Nous avons sélectionné un échantillon de 59

pays que nous avons réunis en six groupes suivant leur niveau de

développement (cf. encadré 12, tableau 1). Dans un souci

d'uniformité, nous avons fait en sorte que l'étendue des

séries temporelles soit identique pour les pays faisant partie de la

même zone (cf. encadré 12, tableau 2). Nous avons ensuite

calculé pour chaque trimestre, une moyenne par région, afin de

minimiser les effets des économies atypiques et d'optimiser la lecture

des résultats.

En économétrie, la notion de convergence

suppose l'existence d'une modélisation des variables. Or,

l'évolution des notes émises par les agences de rating à

travers le temps, n'est pas été modélisée. Par

conséquent, nous avons procédé à un test de

cointégration en vue de vérifier si ces variables évoluent

de façon autonome (auquel cas elles ne sont pas

cointégrées), ou si elles ne s'écartent pas durablement

les unes des autres (auquel cas elles sont cointégrées). La

non-cointégration des variables suppose qu'elles évoluent dans

des directions différentes et pas nécessairement au même

moment : il y a forcément un écart entre les séries

temporelles, et donc divergence.

La cointégration en revanche, n'implique pas

systématiquement une convergence, elle suppose seulement que les

séries évoluent en même temps : il y a une relation de long

terme entre les variables. Dans ce cas, nous pouvons avancer qu'il existe un

écart entre les séries temporelles et compléter le test de

cointégration par une analyse des écarts entre les

systèmes de notation des trois agences.

11 Pour plus de détails concernant la composition

des familles de critères, voir annexe 8.

Encadré 12 : Caractéristiques de

l'échantillon utilisé pour le test de convergence

Tableau 1 : Composition des six zones

géographiques

|

Zone 1

|

Zone 2

|

Zone 3

|

Zone 4

|

Zone 5

|

Zone 6

|

|

Amérique du Nord

et

Océanie

|

Amérique du

Sud

|

Asie du Sud-Est et

Iles du Pacifique

|

Europe

Occidentale

|

Europe

Orientale

|

Méditerranée Sud,

Est et Afrique du

Sud

|

|

Australie

|

Argentine

|

Chine

|

Allemagne

|

Croatie

|

Afrique du Sud

|

|

Canada

|

Brésil

|

Corée

|

Autriche

|

Estonie

|

Chypre

|

|

États-Unis

|

Chili

|

Hong-Kong

|

Belgique

|

Lituanie

|

Égypte

|

|

Mexique

|

Colombie

|

Inde

|

Danemark

|

Pologne

|

Grèce

|

|

Nouvelle-Zélande

|

Pérou

|

Indonésie

|

Espagne

|

Roumanie

|

Israël

|

|

Uruguay

|

Japon

|

Finlande

|

Russie

|

Koweït

|

|

Venezuela

|

Malaisie

|

France

|

Slovaquie

|

Liban

|

|

|

Philippines

|

Hongrie

|

Slovénie

|

Malte

|

|

|

Singapour

|

Islande

|

Tchéquie

|

Tunisie

|

|

|

Thaïlande

|

Irlande

|

|

Turquie

|

|

|

|

Italie

|

|

|

|

|

|

Luxembourg

|

|

|

|

|

|

Norvège

|

|

|

|

|

|

Pays-Bas

|

|

|

|

|

|

Portugal

|

|

|

|

|

|

Royaume-Uni

|

|

|

|

|

|

Suède

|

|

|

|

|

|

Suisse

|

|

|

Source : Guessoum [2004], annexe 2.

Tableau 2 : Caractéristiques de la base

de données

|

Un total de 59 pays répartis en 6 zones

géographiques

|

|

Bloc de

pays

|

Contenu

|

Nombre de

pays

|

Période

|

Nombre de

trimestres

|

|

Zone 1

|

Amérique du Nord et Océanie

|

5

|

T3 1995 - T4 2003

|

34

|

|

Zone 2

|

Amérique du Sud

|

7

|

T1 1995 - T4 2003

|

36

|

|

Zone 3

|

Asie du Sud-Est et Iles du Pacifique

|

10

|

T2 1997 - T4 2003

|

27

|

|

Zone 4

|

Europe Occidentale

|

18

|

T3 1994 - T4 2003

|

38

|

|

Zone 5

|

Europe Orientale

|

9

|

T2 1996 - T4 2003

|

31

|

|

Zone 6

|

Méditerranée Sud, Est et Afrique du

Sud

|

10

|

T4 1995 - T4 2003

|

33

|

Source : Guessoum [2004], p. 16.

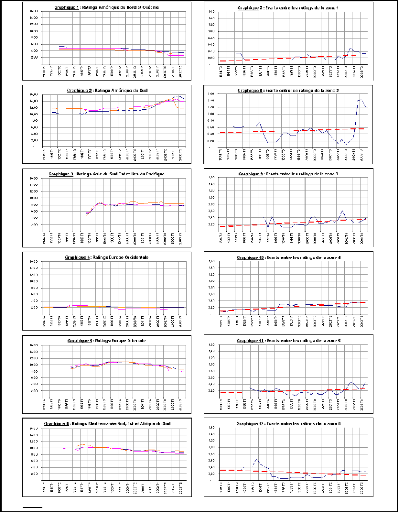

Concrètement, les séries de

données relatives aux six zones étudiées ont un

comportement parfois aléatoire, dû notamment aux chocs survenant

en période de crise. Cet effet a été observé au

niveau de la zone Amérique du Sud (cf. encadré 13,

graphique 2), où le degré de risque a très vite

augmenté entre 2001 et 2002 suite à la crise argentine. Le

même effet a touché la zone Asie du Sud-Est et Iles du Pacifique

(cf. encadré 13, graphique 3), où le niveau de risque a

rapidement augmenté en fin d'année 1997. Quant à la zone

Europe Orientale (cf. encadré 13, graphique 5), c'est l'effet

inverse qui s'est produit dès 2001, à savoir le recul du niveau

de risque en raison de l'amélioration des standards économiques

et financiers avec pour perspective l'adhésion à l'UE. Le

même effet a été observé, dès 1999, au niveau

de la zone Méditerranée Sud, Est et Afrique du Sud (cf.

encadré 13, graphique 6), grâce à la convergence

politique, économique et sociale des pays dans le cadre des accords

d'association euroméditerranéens.

Un comportement beaucoup plus stable a

été constaté pour la zone Amérique du Nord et

Océanie (encadré 13, graphique 1) ainsi que pour la zone Europe

Occidentale (encadré 13, graphique 4). Dans ce dernier cas, on note une

régression du niveau de risque, dès 1998, due au resserrement des

écarts entre les standards économiques et financiers, avec pour

perspective une intégration parfaite dans le cadre d'une union

monétaire.

Par ailleurs, il apparaît qu'au niveau des six

zones étudiées, les séries de données ne sont pas

stationnaires, autrement dit, elles n'évoluent pas

régulièrement autour d'une moyenne. Un test de racine unitaire a

permis en l'occurrence de confirmer la nonstationnarité des variables. A

l'aide du logiciel Pc-Give, nous avons procédé au test de

Dickey-Fuller augmenté (ADF) afin de vérifier l'existence ou non

de racines unitaires. L'idée est de partir d'une hypothèse H0

selon laquelle une série de données admet une racine unitaire et

qu'elle est I(1). Accepter H0 signifie que la série n'est pas

stationnaire.

Le test ADF est dans un premier temps pratiqué

sur les variables en niveau. Les résultats montrent que les

séries sont intégrées d'ordre 1 et sont, par

conséquent, non stationnaires (cf. annexe 9, tableau 1). Dans

un second temps, le test ADF est effectué sur les variables en

différence première. Les résultats montrent que les

séries sont intégrées d'ordre 0 et sont donc stationnaires

(cf. annexe 9, tableau 2). Ceci signifie que les séries qui

sont à l'origine non stationnaires (variables en niveau) le deviennent

une fois différenciées (variables en différence

première). A partir de là, il est possible de pratiquer un test

de cointégration sur les variables en niveau. Ce test a

été effectué sur les variables en niveau par le logiciel

Pc-Give. Il s'appuie sur la procédure de Johansen et se décline

en deux étapes. La première a pour objectif de déterminer

le nombre de retards à retenir puis l'ordre du VAR selon les

critères de Schwartz, Hannan-QuinnAkaike ou Fisher (cf. annexe

9, tableau 3). La seconde permet de déterminer le nombre de relations de

cointégration existant entre les variables selon le critère de la

trace (cf. annexe 9, tableau 4).

Partant d'un nombre initial de quatre retards, les

résultats obtenus montrent que, quelle que soit la zone

concernée, il existe au minimum une relation de cointégration. A

ce niveau, le calcul des écarts-types entre les trois variables permet

de souligner l'intensité des décalages entre les ratings. Il

s'agit des courbes d'écarts types avec leur tendance linéaire

(cf. encadré 13, graphiques 7 à 12). Les

résultats montrent que les écarts entre les trois variables ont

tendance à augmenter, mais cette croissance est très faible (de

l'ordre de 0,20 tout au plus, sur une échelle de 22). En effet, comme il

s'agit de notes déterminées par une échelle

délimitée, elles ne peuvent pas s'écarter

indéfiniment, sinon elles sortiraient du cadre de

l'échelle.

En outre, sur les trois agences de rating il y a pour

chaque zone un sur-évaluateur du risque (agence pessimiste) et un

sous-évaluateur du risque (agence optimiste). En se

référant aux graphiques 1 à 6 (cf. encadré

13), nous constatons que pour les zones exposées aux crises

(Amérique Latine et Asie du Sud-Est), les agences Fitch et

S&P sont celles qui réagissent rapidement aux

phénomènes d'instabilité, alors que Moody's est

relativement moins sensible. En revanche, pour les régions stables

(Amérique du Nord, Océanie et Europe), ce sont les agences

Fitch et Moody's qui surévaluent le

risque.

Source : Guessoum [2004], pp. 17-19. Rating Fitch

Rating Moody's Rating S&P

Au final, il s'avère que S&P

entretient une attitude pessimiste, Moody's une attitude optimiste, et

Fitch une position intermédiaire. Ceci est, sans doute,

dû aux nuances qui existent entre leurs méthodologies de calcul

(les algorithmes de la boite noire), puisque sur le plan des critères,

des périodes, ainsi que des zones de couverture, le problème de

convergence ne se pose pas.

Encadré 13 : Résultats du test de

convergence des ratings

|