A. Les services privés

Plusieurs associations sont créées dans le cadre

de protéger les intérêts des pêcheurs mais leurs

actions ne sont pas visibles en pratique. Parmi ces associations on peut

retenir :

> La mutualité des pêcheurs artisanaux sur le lac

Tanganyika (MUPALTA) ;

> Association pour le développement des

pêcheurs dans le lac Tanganyika (ASSPLTA) ; > Action pour la promotion

de la pêche sur le lac Tanganyika et Kivu (APPETAKI) ; etc.

Outre ces associations, il est important de signaler l'importance

des organisations

internationales telles que la FAO et le PRODAP.

III.1.3 Analyse de la gouvernance et de financement de la

chaîne de valeur de fretin dans

la cité d'Uvira

Cette partie de ce chapitre traite en premier lieu sur les

analyses qualitatives de la gouvernance de la chaîne de valeur de Ndagala

telles que la relation et réglementation entre les acteurs, le mode de

payement et de fixation de prix entre les acteurs, le financement dans la

chaîne de valeur de fretin dans la cité d'Uvira. L'analyse se

poursuivra en second lieu dans la partie performance en tenant compte des

variables telles que la part de valeur ajoutée dans la chaîne, la

part de profit de la chaîne et le taux relatif de profit.

60

III.1.3.1 les relations, la réglementation et

stratégies des acteurs

Tableau n° 20 : Les relations entre les acteurs de

la chaîne et leurs significations

statistiques

|

ACTEURS

|

Relation entre les acteurs

|

|

|

|

Pêcheurs

|

Clients

|

contrat verbal

(social)

|

confiance (Amis,

Frères, Voisinage)

|

Aucune

|

Khi-deux

|

Probabilité associée

|

Significativité à

< 0,05

|

|

Grossistes

|

31

|

11

|

-

|

13,895

|

0.000

|

0,05

|

|

Grossistes et

Détailants

|

1

|

20

|

-

|

|

Pourcentage

|

61,5%

|

38,5%

|

-

|

|

|

|

Grossistes

|

Fournisseurs

|

contrat verbal

(social)

|

confiance (Amis,

Frères, Voisinage)

|

Aucune

|

Khi-deux

|

Probabilité

associée

|

significativité à

< 0,05

|

|

Pêcheurs

|

21

|

10

|

-

|

6,774

|

0,009

|

0,05

|

|

Grossistes

|

0

|

4

|

-

|

|

Pourcentage

|

60,00%

|

40,00%

|

-

|

|

|

|

|

|

|

|

|

Clients

|

contrat verbal

(social)

|

confiance (Amis,

Frères, Voisinage)

|

Aucune

|

Khi-deux

|

Probabilité

associée

|

Significativité à

< 0,05

|

|

Grossistes et

Détaillants

|

0

|

8

|

2

|

20,066

|

0,000

|

0,05

|

|

Détaillants

|

0

|

15

|

2

|

|

Détaillants et

consommateurs

|

0

|

0

|

8

|

|

Pourcentage

|

|

65,70%

|

34,30%

|

|

|

|

Détaillants

|

Fournisseurs

|

contrat verbal

(social)

|

confiance (Amis,

Frères, Voisinage)

|

Aucune

|

Khi-deux

|

Probabilité

associée

|

Significativité à

< 0,05

|

|

Pêcheurs

|

1

|

4

|

2

|

7,294

|

0,026

|

0,05

|

|

Grossistes

|

0

|

38

|

19

|

|

Pourcentage

|

1,50%

|

66,20%

|

32,30%

|

|

|

|

|

|

|

|

|

Clients

|

contrat verbal

(social)

|

confiance (Amis,

Frères, Voisinage)

|

Aucune

|

Khi-deux

|

Probabilité

associée

|

Significativité à

< 0,05

|

|

Restaurants et

consommateurs

|

-

|

0

|

2

|

0,249

|

0,618

|

0,05

|

|

Consommateurs

|

-

|

7

|

56

|

|

Pourcentage

|

-

|

10,80%

|

96,90%

|

Source : Auteur, traitement des données

de l'enquête.

61

Les enquêtes ont révélé que les

relations qu'entretiennent les différents acteurs de la chaîne de

valeur des fretins (Ndagala) sont assez complexes. Plusieurs situations sont

rencontrées dans cette relation selon les acteurs:

Pour les pêcheurs, avec comme principaux clients les

grossistes, la confiance (entre amis, frères et voisinage) (soit 38,5%)

et les arrangements contractuels (soit 61,5%) avec ses clients sont des

principales relations qui dominent ce maillon. Ces relations sont

statistiquement significatives au seuil de 5% avec (Khi-deux = 13,895, ddl = 1,

p = 0,000). Les grossistes à leur tour, s'approvisionnant en

majorité auprès des pêcheurs entretiennent ces mêmes

relations (la confiance et le contrat social). Ces relations qu'entretiennent

les mareyeurs grossistes sont significatives au plan statistiques au seuil de

5% (Khi-deux = 6,774, ddl = 1, p = 0,009). Donc ces relations ont une influence

entre ces acteurs.

Ainsi, l'approvisionnement régulier des pêcheurs

en intrants est tributaire de la nature des relations qui lient les

pêcheurs aux grossistes. En effet, les pêcheurs sont

dépendants de leurs clients grossistes. Par conséquent, ils

optent pour une stratégie de fidélisation traduite par un

arrangement informel. Cette relation peut aller jusqu'à des engagements

verbaux entre les deux groupes d'acteurs (conventionnel), qui permet aux

grossistes d'acheter la totalité de sa production à crédit

ou tout comme en espèce.

Ce type de relation fait naissance à la domination des

grossistes sur les circuits de commercialisation des fretins. Il a

été constaté que pour asseoir leur domination, les

grossistes jouent un rôle important dans la couverture des besoins des

pêcheurs en fonds de roulement. Ce préfinancement au quotidien des

opérations de pêche vient asseoir cette prééminence.

Ils accordent aux pêcheurs des avances pour l'achat du carburant, des

vivres, du matériel de pêche, et pour régler les

dépenses d'entretien des moyens de production. Cette assistance continue

devient cruciale en période de faible productivité de la

pêche ou d'inactivité totale. Par conséquent, le

pêcheur demeure redevable à son client et ne peut pas se passer de

ses services. Ceci a pour cause, le pêcheur étant dans

l'obligation de traiter avec le même client jusqu'au remboursement total

de ses créances. Il se voit contraint de lui remettre sa production

à des conditions qui sont davantage dictées par son client que

par le jeu de la loi de l'offre et de la demande. L'abus de confiance et

convention par le grossiste est sanctionné par une séparation

totale avec le pêcheur. Les grossistes aussi, de leur côté,

en besoin d'une relation stable et de la disponibilité des fretins, ils

octroient des crédits à un taux nul aux pêcheurs, les

laissant libre de choisir leur modalité de remboursement en fonction de

leurs besoins et de leur production.

62

En ce qui concerne la relation entre grossistes et ses

clients, il relève de l'enquête que la relation de confiance entre

les grossistes (soit 65,7%) et les détaillants (qui constituent la

majorité des clients) (soit 42,8%, tableau n°11) est celle qui

domine. Cette relation est statistiquement significative au seuil de 5%

(Khi-deux = 20,066, ddl = 1, p = 0,000), donc cette relation a influence sur

les relations transactionnelles entre ce deux groupes d'acteurs. En effet, Il

s'agit, d'être amis, frères, voisins ou être en bonne

relation avec le grossiste pour avoir l'accès à ses marchandises.

Cette confiance donne droit aux détaillants de s'approvisionner à

crédit et de payer après la vente. Dans ce cas, le

détaillant gagne comme profit le surplus après déduction

de tous les coûts dans les ventes totales et la perte due à la

situation de l'offre et de la demande est supportée par les deux

acteurs. Cette relation facilité d'échanger les produits en

ajoutant une marge et en tenant compte de la situation du marché.

Signalons la relation qu'entretienne les détaillants et

leurs clients consommateurs (confiance 10,8%), n'est donc pas significative

(Khi-deux = 0,249, ddl = 1 et p = 0,618).Ceci permet de dire que la confiance

n'aucune influence sur les opérations transactionnelles de ces deux

groupes d'acteurs. Il suffit pour les détaillants d'étaler les

fretins au marché et de recevoir tous consommateurs ayant envie de

fretins.

III.1.3.2 Mode de payement et de fixation de prix sur

les différents marchés

Tableau n°21 : Statistiques relatives au mode de

payement et à la fixation de prix sur

différents

marchés.

|

Variables

|

Modalité

|

Les acteurs de la chaîne de valeur de fretin

|

|

Les pêcheurs

|

Les grossistes

|

Les détaillants

|

|

Effet

|

En %

|

Effet

|

En %

|

Effet

|

En %

|

|

Fixation de prix

au marché

|

L'acheteur

|

1

|

1,9

|

0

|

0

|

0

|

0

|

|

Vous-même

|

0

|

0

|

3

|

5,7

|

0

|

0

|

|

Marchandage

|

51

|

98,1

|

32

|

94,3

|

65

|

100,0

|

|

Mode de

payement

|

Total

|

52

|

100,0

|

35

|

100,0

|

65

|

100,0

|

|

Crédit

|

5

|

9,5

|

14

|

40,0

|

-

|

|

|

Cash

|

9

|

17,3

|

12

|

34,3

|

-

|

|

|

Crédit et cash

|

38

|

72,2

|

9

|

25,7

|

65

|

100,0

|

|

Total

|

52

|

100,0

|

35

|

100,0

|

65

|

100,0

|

Source : Auteur, traitement des données

de l'enquête.

63

Le mode de fixation du prix est différent selon qu'on

se trouve au niveau de producteurs-pêcheurs, au niveau du marché

de gros ou au niveau du marché de détails.

> Au niveau des pêcheurs, les résultats de

l'enquête relèvent que (98,1%) des pêcheurs

enquêtés vendent leurs captures aux prix fixés après

marchandages avec les clients. Lors du marchandage, les pêcheurs fixent

le prix en tenant compte de la qualité et de période de

pêche dans laquelle on se trouve et non sur coûts engagés.

Pour les pêcheurs situés sur les plages de Kigongo, katongo et

kabimba, loin de la cité, dans la fixation du prix, ils tiennent compte

de la distance parcourue par les clients pour les atteindre. Pour les

mêmes unités de mesure (caisse et seau en plastique ou Bumba), le

prix de vente peut varier en fonction du pouvoir de négociation du

pêcheur et de relation qu'il entretienne avec son client. le payement

s'effectue soit à crédit ou soit en espèce.

> Au niveau du marché de gros, tout comme chez les

pêcheurs, les résultats de l'enquête relèvent que

(94,3%) des grossistes enquêtés pratiquent le prix qu'après

le marchandage avec les clients. cette discussion tient compte de la

qualité de fretin (petite ou grande taille), de la période de

pêche dans laquelle on se situe (forte production ou faible production)

et des coûts engagés (frais de transport, prix d'achat, etc.) par

les grossistes pour disponibiliser les fretins au marché. La collusion

entre les grossistes pour fixer les prix n'existe pas et le payement peut se

faire soit à crédit ou soit en espèce.

> Au niveau du marché, il résulte de

l'enquête que (100,0%) des détaillants enquêtés

commercialisent au prix du marché. Ce prix varie en fonction du volume

de tas et de la période de pêche. Le payement à ce niveau

s'effectue en espèce.

64

III.1.3.3 Mode financement des activités dans la

chaîne de valeur de fretin dans la cité

d'Uvira

Tableau n°22 : Les modes de financement des

acteurs

|

Variables

|

Modalité

|

Les acteurs de la chaîne de valeur de

fretin

|

|

Les pêcheurs

|

Les grossistes

|

Les détaillants

|

|

Effet

|

En %

|

Effet

|

En %

|

Effet

|

En %

|

|

Source de fonds de démarrage

|

Crédit

|

3

|

5,8

|

0

|

0

|

2

|

3,1

|

|

Fonds propres

|

49

|

94,2

|

35

|

100,0

|

35

|

53,8

|

|

Neutre

|

0

|

0

|

0

|

0

|

28

|

43,1

|

|

Total

|

52

|

100,0

|

35

|

100,0

|

65

|

100,0

|

|

Accès au crédit

|

Oui

|

6

|

11,5

|

0

|

0

|

1

|

1,5

|

|

Non

|

46

|

88,5

|

35

|

100,0

|

64

|

98,5

|

|

Total

|

52

|

100,0

|

35

|

100,0

|

65

|

100,0

|

|

Motifs de ne pas

avoir accès au

crédit

|

Pas besoin

|

12

|

23,1

|

5

|

14,3

|

11

|

16,9

|

|

Accès difficile

|

17

|

32,7

|

16

|

45,7

|

24

|

36,9

|

|

Intérêt élevé

|

12

|

23,1

|

4

|

11,4

|

7

|

10,8

|

|

Peur du crédit

|

7

|

13,5

|

4

|

11,4

|

16

|

24,6

|

|

Pas des IMF à notre soutien.

|

4

|

7,6

|

6

|

17,2

|

7

|

10,8

|

|

Total

|

52

|

100,0

|

35

|

100,0

|

65

|

100,0

|

Source : Auteur, traitement des

données de l'enquête.

La lecture de ce tableau montre que la majorité des

acteurs (94,2% des pêcheurs, 100,0% grossistes et 53,8% de

détaillants) enquêtés de cette chaîne de valeur ont

jamais contracté un crédit pour financer leurs activités,

cependant, ils financent leurs activités avec des fonds propres contre

(5,8% des pêcheurs et 3,1% des détaillants) qui déjà

contractés un crédit pour financer leurs activités. En ce

qui concerne l'accès au crédit, il s'observe que la

majorité des acteurs de la chaîne (88,5% des pêcheurs,

100,0% des grossistes et 98,5% des détaillants) n'ont pas l'accès

au crédit d'une institution financière de la place pour financer

leurs activités. Le non accès au crédit peut s'expliquer

par le fait que les certains acteurs n'ont pas besoin du crédit pour

financer leurs activités (23,1% des pêcheurs, 14,3% des grossistes

et 16,9% des détaillants) ; l'accès difficile au crédit,

taux d'intérêt trop élevé, la peur des conditions

offertes par les institutions financières pour octroyer du crédit

ne laissent pas

65

66

100%

80%

60%

40%

20%

0%

faible production

forte production

Somme de M.O

Somme de restauration M.O

Somme de carburant

Somme de charge batterie

Somme de Amortissement machine

l'occasion aux acteurs de s'aventurier à contracter un

crédit et l'absence des institutions de micro finance qui se soucient

uniquement des financer ces acteurs.

III.1.4 analyse des coûts et de prix

III.1.4.1 Analyse de coût

L'analyse des coûts a pour objectif de déterminer

les coûts de production pour les pêcheurs et les différents

coûts de transaction pour les mareyeurs.

III.1.4.1.1 Analyse de coût de production au

niveau des pêcheurs

Le coût de production au niveau des pêcheurs est

égal à la somme des toutes les charges engagées avant et

après la sortie. Ainsi, il est constitué par le coût

variable et le coût fixe. Dans l'analyse des charges variables, le

coût de la main d'oeuvre est fonction des captures et est calculée

en faisant la différence entre le chiffre d'affaires total et tous les

autres coûts divisé par deux.

Tableau n°23 : Structure des coûts totaux

à la production par sortie de pêche.

|

Forte production

|

Faible production

|

|

Montant en FC

|

Part/ coût total

|

Montant en

FC

|

Part/coût total

|

|

Coûts fixes

|

Louage Machine

|

6788,46

|

4,8%

|

6788,46

|

11,8%

|

|

charge batterie

|

3807,69

|

2,7%

|

3807,69

|

6,6%

|

|

carburants et

huile machine

|

20617,31

|

14,7%

|

20617,31

|

35,9%

|

|

restauration M.O

|

7807,69

|

5,6%

|

7807,69

|

13,6%

|

|

Total coût fixes

|

39021,15

|

27,8%

|

39021,15

|

79,7%

|

|

M.O

|

101479,81

|

72,2%

|

11660,1

|

20,3%

|

|

Total coût variable

|

101479,81

|

72,2%

|

11660,1

|

20,3%

|

|

Coût total

|

140500,96

|

100,0%

|

57469,71

|

100,0%

|

Source : Auteur, calcul sur base des données de

l'enquête aux pêcheurs.

Figure n° 4 : part de chaque coût de

production dans le coût total

Source : Auteur, enquête aux

pêcheurs

L'observation du tableau n°23 montre que les

coûts fixes présentent en moyenne 27,8% et de 79,7

% de coût total respectivement pendant la période forte

production et pendant la période de faible production. Quant aux

coûts variables, ils représentent en moyenne 72,2

% pendant la pério de de forte production contre 20,3

% pendant la période de faible production.

Tableau n°23 et La figure n°4 montre que le

coût de la main d'oeuvre (M.O) représente à lui seul, en

moyenne, 72,2% du coût total pendant la période de forte

production et constitue la charge la plus élevée supportée

par les pêcheurs dans cette période. Il est suivi de coût du

carburant et huile de machine, de restauration de la main

d'oeuvre, amortissement machine et de charge batterie qui représente en

moyenne respective 14,7%, 5,6%, 4,8% et 2,7% du coût total.

Le coût du carburant et huile bas record pendant la

période de faible production, il représente en moyenne,

35,9% du coût total suivi de la main d'oeuvre, de restauration

main d'oeuvre, de l'amortissement machine et de charge batterie avec une

moyenne respective de 20,3%, 13,6%, 11,8% et 6,6% du coût

total.

III.1.4.1.2 Analyse de la structure des coûts de

transaction dans la commercialisation de

fretin dans la cité d'Uvira.

Cette analyse porte sur les différentes charges

supportées par les grossistes et les

détaillants dans la commercialisation de

fretin.

a) Structure des coûts de transaction au niveau du

marché de gros

La structure des coûts de transaction au niveau

de marché de gros a été déterminée à

partir des moyennes sur les données collectées auprès des

grossistes sur les plages de la cité d'Uvira sous étude.

Généralement, trois types des coûts de transaction sont

supportés par les

67

grossistes dont le frais de transport, de séchage

et des diverses taxes (taxe de chefferie, d'hygiène, taxe de la

cité).

Tableau n °24 : Structure des coûts de

transaction au niveau du marché de gros

|

coûts de transaction

|

Faible production

|

Forte production

|

|

Transport

|

885,3

|

33,8%

|

20428,6

|

91,5%

|

|

Frais de séchage

|

271,4

|

10,4%

|

428,6

|

1,9%

|

|

Taxes à la plage

|

1460

|

55,8%

|

1460

|

6,6%

|

|

Total

|

2616,7

|

100,0%

|

22317,2

|

100,0%

|

Source : Auteur, calcul sur base des

données de l'enquête aux grossistes.

L'analyse des coûts de transaction sur le

marché du commerce en gros présentée dans

le tableau n°23 montre que les frais de transport sont

plus importants, en moyenne ils représentent 91,5% des

coûts transaction pendant la période de forte production contre

33,8% des coûts de transactions pendant la période de faible

production. Le frais des différentes taxes constituent en moyenne une

part importante 55,8% des coûts de transaction pendant la

période de faible production par contre il en

représente que 6,6% des coûts de transaction pendant la

période de forte production et en fin, les frais de

séchage sont moyennement faible par rapport aux

autres charges, il est de 10,4% et 1,9% respectivement pendant la

période de faible production et de forte production. Toutes ces

informations sont bien visualisées dans la figure n°5.

100%

80%

60%

40%

20%

0%

Faible production

forte production

Somme de taxe

Somme de Frais de séchage Somme de Transport

Figure n°5 : Structure des coûts de

transaction au niveau du marché de gros en % Source : Auteur,

enquête aux grossistes

68

b) Structure des coûts de transaction au niveau

du marché de détail

Les données sur les moyennes des coûts de

transaction ont été collectées sur les marchés de

la cité d'Uvira auprès des détaillants. De part ces

données, le coût de transaction est constitué par les frais

de transport, le frais de séchage, les différentes taxes

payées au marché (ticket ou Jeton du marché, chefferie et

hygiène) ainsi que le frais de louage de place au

marché. Le tableau n°24 et la figure n°6

fournissent les détails sur la structure des

coûts de transaction sur le marché de détail.

Tableau n O 25 : Structure des coûts de

transaction au niveau du marché de détail

|

Coûts de transaction

|

Faible production

|

Forte production

|

|

Transport

|

201,5

|

19,7%

|

549,2

|

32,7%

|

|

Frais de séchage

|

164,6

|

16,2%

|

475,4

|

28,3%

|

|

Taxes au marché

|

406,2

|

39,8%

|

406,2

|

24,2%

|

|

Place au marché

|

248,3

|

24,3%

|

248,3

|

14,8%

|

|

Total

|

1020,6

|

100,0%

|

1679,1

|

100,00%

|

Source : Auteur, calcul sur base des données de

l'enquête aux détaillants.

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Faible production

forte production

Somme de Taxe au marché

Somme de place au marhé

Somme de frais de séchage

Somme de Transport

Figure n° 6 : Structure des coûts de

transaction au niveau du marché de détail en % Source :

Auteur, enquête aux détaillants.

Une analyse par poste de coût permet

d'établir que les taxes au marché enregistrent en

moyenne le coût de transaction le plus important ( 39,8%

de coût total de transaction) pendant la période de faible

production alors qu'il se situe à 2 4,2% pendant la période de

forte production. On note aussi une part importante de frais de transport

(32,2 %) du coût total de transaction pendant la

période de forte production alors qu'il est de 19,7% pendant la

période

69

de faible production. Les autres coûts

représentent une moyenne respective pendant les deux périodes

16,2% et 28,3% pour le frais de séchage et 24,3% et 14,8% pour la place

au marché.

III.1.4.2 Analyse de prix de vente

Il s'agit ici d'analyser le par rapport entre le prix au

pêcheur et celui qui est payé par le consommateur final

(perçu par les détaillants) en fin de déterminer la

pression des acteurs de la chaîne sur le prix de vente de fretin. Les

données utilisées sont constituées par les moyennes des

prix de vente de fretin en considérant le seau en plastique (Bumba)

comme unité de mesure.

Tableau n° 26 : les pressions sur les prix aux

pêcheurs et aux consommateurs

|

Situation de

pêche

|

Prix aux pêcheurs

(PP)

|

prix au mareyeur grossiste (PG)

|

Prix au

consommateur (PC)

|

|

valeur en

FC/Bumba

|

En % PCP

|

valeur en

FC/Bumba

|

En % PPG

|

% en PCG

|

valeur en

FC/Bumba

|

En % du PPC

|

|

Forte

production

|

11653,9

|

57,4

|

16928,6

|

145,3

|

83,4

|

20292,6

|

174,1

|

|

Faible

production

|

41057,7

|

78,5

|

47085,7

|

114,7

|

90,0

|

52330,7

|

127,5

|

|

Moyenne

pendant les 2

périodes

|

26355,8

|

67,9

|

32007,2

|

130,0

|

86,7

|

36311,7

|

150,8

|

Source : Auteur, traitement des

données de l'enquête.

L'analyse de prix représentée dans ce tableau,

montre que les prix au pêcheur constituent en moyenne 67,9% des prix aux

consommateurs sur le marché de fretin dans la cité d'Uvira. Les

prix au mareyeur grossiste représentent en moyenne pendant les deux

périodes 86,7% des prix payés par les consommateurs aux mareyeurs

détaillants. Les prix au pêcheur passent près de son double

à la vente de gros soit 130,0% et plus de son double au stade du prix

payé par les consommateurs (150,8%), en moyenne pendant les deux

périodes sous étude.

Les rapports des prix-consommateurs par rapport aux

prix-producteurs montrent davantage des disparités dans la

répartition entre les différents acteurs de la chaîne de

valeur de fretin. En effet, le rapport prix-consommateur/prix-producteur le

plus élevé se rencontre pendant la période de forte

production soit en moyenne (174,1%) suivi de celui de faible production qui

représente une moyenne (127,5%).Ces écarts importants des prix

entre les pêcheurs et ceux payés par les consommateurs aux

détaillants s'expliquent aussi par des coûts de transactions

supporté par les intermédiaires dus à la

précarité des infrastructures, aux taxes et l'asymétrie de

l'information. Cette situation montre clairement que le pêcheur, premier

maillon de la chaine de valeur de fretin, est le moins favorisé dans ce

système.

70

III.1.5 Analyse de la performance de la chaîne

de valeur de Ndagala (fretin)

Cette partie du travail consiste à analyser les

indicateurs de la performance de la chaîne de valeur de fretin dans la

cité d'Uvira. Les données sont analysées en moyenne par

seau ou Bumba du fait du manque d'une unité de mesure de poids

utilisable par tous les acteurs. Le Seau en plastique (Bumba) est jugé

comme unité de mesure utilisable par un grand nombre d'acteurs de la

chaîne de valeur. Ainsi, les diverses charges moyennes supportées

par les acteurs sont divisées en fonction de leur quantité

moyenne produite ou commercialisée. Les divers éléments de

calcul sont en Annexe 1, 2, 3 et les résultats ainsi

interprétés sont des moyennes entre les deux situations de

pêche qui s'observent. Dans les développements qui suivent, les

mécanismes de création et de distribution de la VA et de profit

sont examinés pour l'ensemble de la chaîne de valeur de fretin.

Tableau n° 27 : Représente la valeur, le

profit, le taux de valeur ajoutée et de profit

|

fretins frais

|

Qualité intermédiaire

|

|

Variables

|

Acteurs

|

En valeur

|

Part en %

|

En valeur

|

Part en %

|

|

Valeur ajoutée

|

Pêcheurs

|

15589,6

|

63,8

|

15589,6

|

64,4

|

|

Mareyeurs grossistes

|

4906,3

|

20,1

|

4827,4

|

20,0

|

|

Mareyeurs détaillants

|

3940,5

|

16,1

|

3775,3

|

15,6

|

|

Total de deux périodes

|

24436,4

|

100,0

|

24192,3

|

100,0

|

|

|

|

|

|

|

|

Profit

|

Pêcheurs

|

7794,75

|

49,0

|

|

|

Mareyeurs grossistes

|

4503,8

|

28,3

|

4424,9

|

28,1

|

|

Mareyeurs détaillants

|

3620

|

22,7

|

3502,8

|

22,3

|

|

Profit Total

|

15918,55

|

100,0

|

15722,45

|

100,0

|

|

|

|

|

|

|

|

Taux de valeur

ajoutée

(VA/CA) x 100

|

Pêcheurs

|

|

67,6

|

|

67,6

|

|

Mareyeurs grossistes

|

|

17,6

|

|

17,4

|

|

Mareyeurs détaillants

|

|

12,2

|

|

11,6

|

|

|

|

|

|

|

|

Taux marge

d'exploitation (Profit/CA) x100

|

Pêcheurs

|

|

32,3

|

|

|

|

Mareyeurs grossistes

|

|

14,1

|

|

13,3

|

|

Mareyeurs détaillants

|

|

10,8

|

|

10,3

|

Source : Auteur, traitement des

données de l'enquête.

Il s'observe de ce tableau que toute la chaîne de valeur

de fretin (Ndagala) est rentable. Les valeurs ajoutées et les profits

sont tous positifs pour tous les acteurs et ceci dans toutes les chaînes

de valeur. En d'autres termes, la production de fretin est profitable pour le

pêcheur, le mareyeur grossiste et le mareyeur détaillants quelle

que soit la qualité de fretin commercialisée. En effet, les

valeurs ajoutées et les profits sont positifs pour tous les acteurs et

ceci à toutes les qualités sous étude. La comparaison

entre les chaînes de valeurs indique

71

que la chaîne de valeur de fretin frais est la

plus profitable soit 17, 21% contre 17,01% en moyenne

et présente une bonne performance globale soit 26,4% contre 26

,2% en moyenne. Lorsqu'on s'intéresse aux ratios

de la valeur ajoutée par acteur, l'on constate

que c'est le pêcheur qui perçoit plus de valeur

ajoutée. En effet, un 100 FC du chiffre d'affaires

pour les deux produits génèrent 67, 6 FC de

valeur ajoutée. En termes de la capacité

bénéficiaire dégagée par

l'exploitation, l'indicateur obtenu (taux de marge nette

d'exploitation) montre que l'activité de pêche est

une activité à profit élevé (soit

32,2 %) que l'activité de commerce en gros

(14,1%) et du commerce en détail (10,8%) en moyenne.

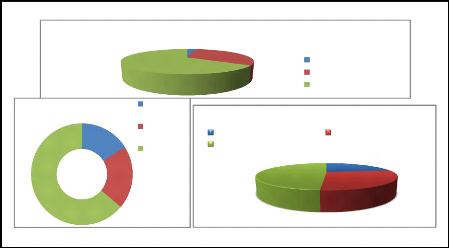

3%

de valeur

16%

23%

49%

trai

20%

28%

64%

Figure n°7.2:Répartition

de la valeur

ajoutée entre les

agents

Mareyeurs détaillants Mareyeurs grossistes

Pêcheurs

Figure n° 7.3: Répartition de

profit

Mareyeurs détaillants Mareyeurs

grossistes

Pêcheurs

figure n° 7.1 :Partage de la valeur ajoutée

au nivau de la chaîne

i Divers iimpôts

et taxes M.O

profit

65%

32%

Figure n°7 : Répartition de la valeur

ajoutée et de profit.

Source : Auteur, traitement des données de

l'enquête.

En ce qui concerne la création et la

distribution de la valeur ajoutée, la richesse créée dans

la chaîne de valeur de fretin (Ndagala) est distribuée, en premier

lieu, sous forme de bénéfices (résultat net

d'exploitation) pour les différents acteurs de la chaîne

soit 65% en moyenne (figure n°7. 1). Ensuite, 32% de la

valeur ajoutée est versée sous forme de salaires aux

pêcheurs occasionnels et 3% sous forme de différents impôts

et taxes collectés par divers services de l'Etat auprès de

mareyeurs grossistes et détaillants.

L'examen de la contribution des acteurs de la

chaîne de valeur dans la création de la VA totale

révèle que les pêcheurs procurent plus de la moitié

de la VA créée soit 64% (figure n°7. 2).

Les mareyeurs grossistes viennent en second lieu, en apportant 20% de la

richesse. Ils sont suivis par les mareyeurs détaillants qui

ajoutent 16% à la VA globale. Les coefficients de

72

corrélations associées à cette analyse

(Annexe n°4) ont montré qu'il existe une relation significative

entre la valeur ajoutée totale et les valeurs ajoutées des

acteurs au sein de cette chaîne de valeur. Cette relation est forte pour

les pêcheurs (r = 0,751, p = 0,000) et pour les mareyeurs grossistes (r =

0,645, p = 0,000) et d'intensité moyenne pour les détaillants (r

= 0,333 et p = 0,007). En part relative, les mareyeurs (grossistes et

détaillants) captent une part importante (51%) de profit que celle des

pêcheurs (49%) (Figure n°7.3). Cette différence de profit qui

s'observe entre les pêcheurs et les mareyeurs (grossistes et

détaillants) est significative (Test t = 3, 498, ddl = 150 et p = 0,001)

(Annexe n°5). Ces résultats permettent d'affirmer que la

répartition de profit entre les acteurs au sein de la chaîne de

valeur de Ndagala dans la cité d'Uvira est inéquitable.

III.1.6 La progressivité de la chaîne de

valeur de fretin dans la cité d'Uvira

Cette partie analyse les différentes innovations

intervenues au courant de cinq dernières années sur

différents niveaux de la chaîne de valeur de fretin. Ainsi, les

informations sur l'innovation et l'adoption des innovations sont en

présentées dans le tableau ci-dessous.

Tableau n°28 : Innovations et adoption des

innovations par les acteurs de la chaîne de

valeur de fretin

Les acteurs Avoir reçu l'innovation Adoption de

l'innovation

Oui Non Oui Non

Effectif En % Effectif En % Effectif En % Effectif En

%

Les Pêcheurs 52 100,0 -

-

52 100,0 -

-

|

Les Grossistes 17

|

48,6 18 51,4 12 70,6 5 29,4

|

Les Détaillants 26 40,0 39 60,0 22 84,6 4

15,4

Source : Auteur, traitement des

données de l'enquête.

Il s'observe de ce tableau que, les pêcheurs ont connu

une innovation dans leur activité de pêche (100,0% des

pêcheurs enquêtés l'affirme) qu'est le remplacement de la

lampe Anchor utilisant le Kérosène pour s'allumer par les lampes

tube utilisant l'énergie électrique via les batteries

chargeables. Cette nouvelle technique dans la pêche artisanale de fretin

dans cité d'Uvira est adoptée par tous les pêcheurs soit

100,0% des pêcheurs enquêtés et elle a qu'un effet positif

dans la diminution des dépenses. En effet, les pêcheurs

effectuaient une dépense énorme de carburant

(Kérosène) en utilisant les lampes Anchors pour avoir la

lumière, mais avec l'arrivé des lampes tubes, ils voient leur

dépenses diminuées.

73

Quant aux mareyeurs (grossistes et détaillants), il

s'observe des innovations dans la pratique de séchage avec les claies de

séchage modernes et dans la pratique de conservation de fretin frais

avec l'arrivé des chambres froides dans certaines plages. Plus de la

moitié (soit 51,4% pour les mareyeurs grossistes et 60,0% des mareyeurs

détaillants) enquêtés, affirme de ne pas avoir connu des

innovations dans leur activité de commercialisation de fretin. Ceci est

dû du fait de l'absence de ces matériels dans différents

marchés et plages de la cité et hors la cité tels à

Kilomoni I, Kasenga, Kabimba et Kigongo. Et ceux qui ont affirmés

d'avoir reçus ces innovations (48,6% des mareyeurs grossistes

enquêtés et 40,0% des mareyeurs détaillants

enquêtés), la majorité l'ont adoptés soit 70,6% pour

les grossistes et 84,6% des détaillants contre au 29,4% des grossistes

et 15,4% des détaillants qui n'ont pas adoptés suite

l'insuffisance de ces matériels. Ces pourcentages des adoptants laissent

croire que les acteurs sont très sensibles aux innovations et peuvent

les adoptées dès qu'elles sont mises à leur

disposition.

III.1.7 Analyse des contraintes et des

opportunités au développement de la chaîne de

valeur de

fretin dans la cité d'Uvira

III.1.7.1 les contraintes au développement de la

chaîne de valeur de fretins

Le développement de la chaîne de valeur de

fretins dans la cité d'Uvira fait face à des multiples contraints

dont l'impact affecte la productivité et les performances de tous les

acteurs. Ces contraintes sont remarquées aux différents niveaux

de la chaîne de valeur:

1. Au niveau de l'appareil de production

La production fretin (Ndagala) est assurée par une

technique artisanale dont les unités de pêche restent peu modernes

et ne disposant pas des équipements permettant de capturer les fretins

nageant dans la profondeur plus éloignée de la surface et aussi

des équipements permettant de conserver le poisson dans des conditions

optimales. Du fait de ces conditions de transport et de stockage en vrac de

dizaines de kilogramme de fretin, dans des caisses en bois ou des Seaux en

plastique non réfrigérées, pour une longue distance, la

qualité des captures se trouve détériorée avant

même son arrivée aux plages.

2. Au niveau des captures

> Ces dernières années, on assiste à

une régression du stock de la biomasse disponible et de la

productivité des pêcheurs en raison d'une gestion approximative de

la ressource marquée notamment par la concentration de l'effort de

pêche et le non adaptation des pêcheurs aux comportements de

fluctuation des stocks. De plus, les fretins migrent de plus

74

en plus vers les zones plus profondes, ils s'éloignent

ainsi des unités de production et augmentent les coûts de

transport. Par ailleurs, la pollution et la pêche des alevins

(appelé communément KAUZU) affectent sensiblement la

qualité de l'écosystème, le milieu naturel de vie et de

reproduction des fretins.

> Les voies d'accès aux ressources halieutique sont

libres (C'est-à-dire qu'il y a une libre entrée des

pêcheurs de fretins dans la cité d'Uvira). En effet, les

pêcheurs opèrent en général sous un régime

d'accès libre. Cette situation est clairement intenable. Un accès

libre aboutit classiquement à une surexploitation des ressources et

à une baisse de recettes pour tous les participants parce qu'il est

caractérisé par une course à l'exploitation qui fait que

tous les pêcheurs s'efforcent de capturer la plus grande part possible de

la ressource, qu'il y ait ou non réglementation, avant que leurs

concurrents ne le fassent. L'accroissement des pressions de la population dans

la cité d'Uvira engendre des conséquences graves.

3. Au niveau des débarquements

Absence des infrastructures nécessaires aux

débarquements de fretins. En effet, les manutentionnaires ou

débardeurs transportent par les mains ou sur la tête, ces

techniques n'offrent pas les conditions nécessaires pour permettre un

débarquement des fretins dans des conditions optimales de qualité

et d'hygiène.

4. Au niveau de la transformation

La transformation est élément essentiel de la

valorisation de produit, dans la cité

d'Uvira le séchage reste encore le seul moyen de

transformation et de valorisation des fretins. Ce dernier est pratiqué

avec des techniques rudimentaires (en majorité le sable)

réduisant la qualité et la valeur de fretin. En effet, on assiste

à une forte demande de fretin orientée vers l'extérieure

du pays (soit au Burundi ou Tanzanie) où le fretin (Ndagala) est

séché en majorité sur des claies métalliques.

5. Au niveau de la commercialisation

Les principales contraintes à ce niveau sont liées

:

> au manque d'infrastructures de commercialisation et de

circuits de distribution ainsi qu'au non maîtrise de la chaîne

froide. Cette situation affecte la qualité du produit, empêche le

suivi de sa traçabilité et favorise le développement de

circuits de commercialisation informels nuisibles à la sauvegarde de

l'aspect sanitaire de fretin.

> l'insuffisance d'effort de lutte contre le circuit

informel de vente, qui est très développé,

entraînant des problèmes de qualité et de contrôle

sanitaire.

75

> L'absence de moyens des conservations, de stockage et de

transformation rassurant la meilleure qualité des fretins

commercialisés loin de la cité. > Faible prix de vente pendant

la période de forte production.

6. Au niveau des acteurs de la chaîne

> pour les pêcheurs, le faible niveau de la

qualification de la main d'oeuvre occasionnelle, non respectueuse des bonnes

pratiques d'hygiène.

> De même pour les mareyeurs (grossistes et

détaillants), la faiblesse du taux de réussite de lancer un

nouveau produits qui s'adapte aux exigences des consommateurs.

7. Au niveau de l'encadrement des acteurs de la chaîne

> Encadrement technique, les intervenants de la

chaîne de fretin dans la cité d'Uvira (les pêcheurs, les

mareyeurs grossistes et détaillants) ne bénéficient ni de

formation ni d'encadrement dans le cadre de leurs activités

professionnelles. Les pratiques acquises sont le fruit de l'expérience

et des conseils prodigués par les plus anciens dans le la pêche ou

le commerce. Le Service National de vulgarisation du Ministère de

l'agriculture pêche et élevage est inexistant sur le terrain. Les

associations des pêcheurs qui existent n'ont aucun effet en pratique.

Chaque acteur travaille de manière isolée sans structure de

protection en cas de difficultés professionnelles.

> Encadrement financier, il s'observe un accès

difficile des acteurs aux services financiers malgré l'émergence

actuelle des institutions financières et des banques. La majorité

des acteurs (94,2% des pêcheurs, 100,0% grossistes et 53,8% de

détaillants) enquêtés de cette chaîne de valeur sont

exclus par les institutions de Micro-finance et les Banques. Cette absence de

financement institutionnel fait naissance à une dépendance entre

les acteurs.

> Au niveau informationnel, le système d'information

peut être défini comme l'ensemble des données et des moyens

de communication utilisés par les opérateurs pour

apprécier l'offre et la demande des produits vivriers (PANZU P., 2012).

La diffusion de l'information concourt au bon fonctionnement des

échanges et à une meilleure organisation des marchés. Les

besoins en information portent généralement sur les prix aux

différents stades de la chaîne de valeur, la disponibilité

et la localisation précise de produit. En ce qui concerne la

chaîne de valeur de fretin, aucun système d'information

structuré diffusant les informations sur les marchés n'a

été identifié. Les médias classiques

(Télévision, Radio et Journaux) ne diffusent pas les informations

sur le prix et la disponibilité de l'offre. La circulation de

l'information entre les acteurs se fait soit de «

76

bouche à oreille » ou soit par

téléphone et cette information arrive avec retard aux

destinateurs.

III.1.7.2 Opportunités de développement

Les opportunités de développement de la

chaîne de valeur de fretin dans la cité sont énormes dont

nous avons retenu :

> Le contexte actuel marqué par l'expansion

remarquable de la demande mondiale des produits de la mer et la stagnation de

la production mondiale des captures. La FAO estime que la consommation mondiale

de poissons serait de 120 millions de tonnes à l'horizon 2010 contre 75

millions de tonnes actuellement.

> Au niveau national, on se retrouve à une

disponibilité moyenne annuelle de 5,2 Kg de poisson par tête

d'habitant, disponibilité nettement inférieure à la norme

qui est de 13 Kg par tête d'habitant/an (FAO, 2014), ce qui fait que les

pêcheurs ont encore à faire pour disponibiliser les

quantités de fretins permettant de couvrir cette moyenne.

> Au niveau local, il s'observe une forte importation de

fretins due à l'insuffisance et à la qualité de la

production locale, ceci offre aux acteurs une opportunité d'augmenter

leur productivité et d'améliorer la qualité de fretin.

> Adaptation de la production et du prix de vente à

la demande par la valorisation. La valorisation est définie comme une

démarche effectuée au niveau du producteur, permettant d'ajouter

de la valeur à sa production, sans qu'il y ait forcément de

transformation du produit initial ni d'ajout de produits extérieurs

(OFIMER, 2001). La valorisation c'est l'idée à la mode

aujourd'hui dans le domaine de la pêche artisanale (AZIZ LAMTAI, 2010).

Ainsi, les acteurs de cette chaîne de valeur de fretin ont cette

opportunité de développer les techniques de transformation ou de

conservation de fretins qui leur permettront de mettre en place les fretins de

qualité et ainsi d'augmenter leur profit.

> Les acteurs de la chaîne de valeur de fretin ont

une opportunité de développer un système

de labellisation et de diversification de la qualité de

fretins en fin d'augmenter leur valeur ajoutée ainsi que le profit.

> La disponibilité de la main d'ouvre à

moindre coût offre l'opportunité d'investir dans ce secteur.

> La réalisation de profit par tous les acteurs de

cette chaîne de valeur, rassure à tout autre personne voulant y

entrer qu'il réalisera un profit quelle que soit la période de

pêche.

> Suite à un système de financement interne,

les acteurs effectuent leurs activités sans interruption.

77

Les faiblesses

D La pêche est encore artisanale avec des unités

peu moderne et ne disposant pas des équipements permettant de

pêcher dans des longues profondeurs.

D Utilisation des équipements de transport non

réfrigérés ne permettant pas de conserver les fretins dans

les conditions optimales.

D La gestion approximative de la ressource halieutique.

D L'absence des infrastructures de débarquement

nécessaire à la préservation de la qualité de

fretin.

D Les techniques de transformation de fretin sont encore

rudimentaires.

D Non maîtrise d'une chaîne froide dans la

commercialisation des fretins.

D Les points de ventes finaux inadaptés.

D l'insuffisance d'effort de lutte contre le circuit informel

de vente

D L'absence de moyens des conservations, de stockage et de

transformation.

D Faible prix de vente pendant la période de forte

production.

D le faible niveau de la qualification de la main d'oeuvre

occasionnelle.

Les menaces

D La migration des stocks de fretin.

D Les voies d'accès aux ressources halieutique sont

libres.

D L'insuffisance d'effort de lutte contre l'informel et la

pêche illégale.

D Absence d'encadrement technique.

D Les acteurs travaillent de manière isolée sans

structure de protection.

D Le non accès au crédit bancaire.

D Absence d'un système d'information.

D La saisonnalité dans la production des fretins.

D La Régression du stock de biomasse disponible suite

à l'effort de pêche concentré sur cette espèce

D Les voies d'accès aux ressources halieutique sont

libres.

D .

Source : Auteur, traitement des données

de l'enquête.

III.1.7.3 Présentation des contraintes et

opportunités dans la matrice SWOT

De façon synthétique, les contraintes et les

opportunités de la chaîne de valeur de fretin sont

présentées dans la matrice SWOT comme suit :

Tableau n° 29: les forces, faiblesses,

opportunités et menaces de la chaîne de valeur de fretin dans la

cité d'Uvira.

|

Les forces

|

|

Les opportunités

D Existence de marché potentiel au niveau mondial de

plus en plus accrue.

D Existence du marché national et local.

D Nouvelles perspectives offertes par le pays dans le cadre

des accords de libre -échange.

D Nouvelles orientations pour le développement du

secteur basées sur: la gestion rationnelle de la ressource halieutique,

la réforme de la législation du secteur, la mise à niveau

du secteur à différents maillons de la chaîne de valeur, le

renforcement des infrastructures de conservation et de transformation de

fretin, ...

D Nouvelles perspectives offertes dans le cadre des

investissements dans l'une des activités de la chaîne de

valeur.

D Développement d'un système de labellisation de

fretin.

D Nouvelles perspectives offertes dans cadre de valorisation

de fretin par une meilleure conservation et transformation.

D La disponibilité de la main d'ouvre à moindre

coût.

D les acteurs de la chaîne opèrent en

général sous un régime d'accès libre.

|

D La réalisation de profit par tous les acteurs de

cette chaîne de valeur.

D Existence d'un système de financement interne.

D Les acteurs fonctionnent dans des relations de

confiance.

D Expérience des acteurs dans l'exercice de leurs

activités.

|

D

|

D

|

78

III.2 DISCUSSION DES RESULTATS

Dans la revue empirique nous avons constaté que,

plusieurs auteurs ont déjà abordé sur les aspects qui

portent sur notre travail. Il revient alors de comparer ces résultats

avec ceux de ces auteurs.

Ainsi, les résultats portant sur les caractères

sociaux des acteurs relèvent que la chaîne de valeur de fretin

dans la cité d'Uvira est dominée à 56,7% par les femmes du

fait qu'elles sont majoritaires dans la commercialisation (soit 71,4% dans le

mareyage en gros et 89, 2% le mareyage en détail) que les hommes. Des

femmes sont peu remarquables dans la pêche (9,6%) que les hommes (90,4%)

avec une main d'oeuvre dominée à (100%) par les hommes pour la

raison que cette activité est effectuée uniquement la nuit et

demande une capacité physique importante pour faire face aux obstacles

liés aux vents violents du lac et aux fortes pluies. Ces

résultats sont similaires à ceux d'une étude

antérieure effectuée au Bénin par Holroet, (2010) qui ont

aboutis au constat que la chaîne de valeur de crabes est

constituée en 75% des femmes et qu'elles sont majoritaires dans la

commercialisation que la pêche.

En ce qui concerne la section portant sur la gouvernance de

chaîne de valeur de fretin dans la cité d'Uvira, les

résultats de l'enquête montrent d'une part qu'une relation

d'arrangement contractuel (61,5%) domine entre les pêcheurs et les

grossistes et (60,0%) entre grossistes et pêcheurs. Ce type de relation

rend le pêcheur dépendant à son client, limité la

compétition entre les mareyeurs (commerçants) et le pouvoir de

pêcheur dans la fixation de prix de vente de fretin du fait de

crédit octroyé et de financement des opérations de

pêche effectués par les grossistes. Le pêcheur est dans

l'obligation de vendre la totalité de sa production à son client

et ne peut s'en empêcher de celui-ci qu'après avoir

remboursé la totalité ses créances. Dans ce cas, la

chaîne de valeur présente les caractéristiques d'un «

réseau dirigé ». Il existe un petit nombre d'acheteurs qui

absorbent la quasi-totalité des fretins pêchés. D'autre

part, une relation de confiance existe entre les acteurs (soit 38,5% pour les

pêcheurs à leurs clients, 40,0% les mareyeurs grossistes à

leurs fournisseurs et 66,2% des détaillants à leurs

fournisseurs). Pour de type de relation, Il existe, en effet, un nombre

suffisamment important d'intermédiaires pour créer une

compétition effective entre les acheteurs. Dans ce cas, le client suit

les performances des pêcheurs et les problèmes de fixation de prix

et de financement sont résolus par la négociation plutôt

que par voie de menace ou de sortie, étant donné le partage

d'intérêts et des risques dus à la situation de l'offre et

de la demande. Dans cet autre cas, la chaîne présente les

caractéristiques d'un « réseau équilibré

». L'analyse statistique associée aux relations entre les acteurs

de la chaîne

79

80

81

de valeur montre que ces relations sont significatives. Ce qui

nous ont permis de conclure que la chaîne de valeur de fretin dans la

cité d'Uvira présente un mode de gouvernance à «

réseau dirigé » du fait qu'elle est à cheval entre un

« réseau équilibré » et un « réseau

dirigé ». Ces résultats conduisent à confirmer notre

hypothèse selon laquelle au vu de l'analyse des indicateurs relatifs

à la gouvernance ; la chaîne de valeur de fretin dans la

cité d'Uvira présenterait un mode de gouvernance à

réseau dirigé du fait que cette chaîne de valeur couvre un

mode de gouvernance à caractère mixte qui est à cheval

entre un « réseau équilibré » et un «

réseau dirigé ». Par rapport aux travaux antérieurs

cités précédemment, ces résultats correspondent aux

conclusions de Mohamed et al. (2015), qui aboutit aux constats que le

modèle de gouvernance le plus fréquent dans les chaînes de

valeur domestique au Maroc (contrairement aux chaînes de valeur de

l'exportation) s'apparente à un réseau dirigé. Il existe

quelques principaux clients qui absorbent la totalité de l'offre.

Pour Holroet, (2010), contrairement à nos

résultats, la dynamique dans de la chaîne de valeur de crabe peut

être caractérisée par une gouvernance monopolisée

(situation de hiérarchie) par les grossistes du marché de

Lomé et ce pouvoir des grossistes et des collecteurs exportateurs

proviennent du système de financement, l'envoi des cargaisons, et la

faiblesse des autres acteurs dans la maîtrise de qualité et des

quantités des produits convoyés.

La section sur l'analyse des coûts et de prix de vente

sur le long de la chaîne de valeur montre que parmi les charges

supportées par les pêcheurs, la charge de la main d'oeuvre

présente en moyenne une partie plus importante (soit 72,2 % du

coût total) pendant la période de forte production que pendant la

période de faible production (soit 20,3% du coût total) du fait

cette charge varie en fonction de la production. Pendant la période de

faible production, le frais de carburant est plus élevé (soit

35,9% ) du fait que pendant cette période, les pêcheurs parcourent

des longues distances à la recherche de fretin. Pour ce qui est des

mareyeurs (grossistes et détaillants), les coûts de transport et

des taxes constituent les postes les plus importants dans leurs coûts de

transaction. L'analyse des prix de vente au différent niveau de la

chaîne de valeur relève que le rapport

prix-consommateur/prix-producteur le plus élevé se rencontre

pendant la période de forte production soit en moyenne (174,1%) suivi de

celui de faible production qui représente une moyenne (127,5%).Ces

écarts importants des prix entre les pêcheurs et ceux payés

par les consommateurs aux détaillants s'expliquent aussi par des

coûts de transactions supportés par les intermédiaires dus

à la précarité des infrastructures, aux taxes et

l'asymétrie de l'information. Cette situation montre clairement que le

pêcheur, premier maillon de la chaine de valeur de fretin, est le moins

favorisé dans ce système. La

comparaison des coûts aux prix de vente sur le long de

la chaîne de valeur ont relevé que les coûts totaux

supportés par les agents sont inférieurs à leurs prix de

vente. Cette comparaison fait apparaître les marges qui

rémunèrent tous les acteurs de la chaîne de valeur. En

effet, les valeurs ajoutées et les profits sont positifs pour tous les

acteurs et ceci dans toutes les chaînes de valeur. Ces résultats

nous a permis d'affirmer notre deuxième hypothèse selon laquelle

l'analyse des coûts et des prix sur chaque maillon de la chaîne de

valeur de Ndagala montrerait que tous les acteurs réaliseraient un

profit parce que leurs recettes seraient supérieures à leurs

coûts. Ces résultats ainsi trouvés corroborent les

conclusions des travaux d'Aquilas et al. (2013) sur l'analyse de la

compétitivité de la chaîne de valeur ajoutée

crevette fraîche et crevette fumée du Bénin qui ont abouti

au constat que les différents maillons de la chaîne de valeur sont

rentables. Et aux résultats D'EPIPHANE et al. (2011), sur Analyse de la

performance des chaînes de valeurs de l'ananas au Bénin qui ont

trouvés que toutes les chaînes de valeurs de l'ananas

béninois sont rentables, En effet, les valeurs ajoutées et les

profits sont positifs pour tous les acteurs et ceci dans toutes les

chaînes de valeurs.

L'examen de la contribution des acteurs de la chaîne de

valeur dans la création de la VA totale révèle que les

pêcheurs procurent plus de la moitié de la VA créée

soit 64%. Les mareyeurs (grossistes et détaillants) viennent en second

lieu, en apportant 36% de la richesse total.

Les coefficients de corrélations associées

à cette analyse (Annexe n°4) ont montré qu'il existe une

relation significative entre la valeur ajoutée totale et les valeurs

ajoutées des acteurs au sein de cette chaîne de valeur. Cette

relation est forte pour les pêcheurs (r = 0,751, p = 0,000) et pour les

mareyeurs grossistes (r = 0,645, p = 0,000) et d'intensité moyenne pour

les détaillants (r = 0,333 et p = 0,007).La richesse ainsi

créée est distribuée, en premier lieu, sous forme de

bénéfices (résultat net d'exploitation) pour les

différents agents de la chaîne de valeur soit 65% en moyenne.

Ensuite, 32% de la valeur ajoutée est versée sous forme de

salaires aux pêcheurs occasionnels et 3% sous forme de différents

impôts et taxes collectés par divers services de l'Etat

auprès de mareyeurs (grossistes et détaillants).

La distribution de la VA sous forme de bénéfices

aux différents acteurs de la chaîne de valeur relève que,

en part relative, les mareyeurs (grossistes et détaillants) captent une

part importante (51%) de profit que celle des pêcheurs (49%). Cette

différence de profit qui s'observe entre les pêcheurs et les

mareyeurs (grossistes et détaillants) est significative (Test t = 3,

498, ddl = 150 et p = 0,001) (Annexe n°5). Ces résultats permettent

d'affirmer que la

répartition de profit entre les acteurs au sein de la

chaîne de valeur de Ndagala dans la cité d'Uvira est

inéquitable.

Ces résultats confirment notre troisième

hypothèse selon laquelle sur le long de la chaîne de valeur de

Ndagala, le profit ainsi trouvé serait réparti de manière

inéquitable parce que la plus grande partie de profit serait

trouvé entre les mains des mareyeurs (les grossistes et les

détaillants). Comparativement aux travaux antérieurs, ces

résultats de nos analyses vont dans le sens de ceux trouvés par

la FAO, (2010) qui ont abouti au constat que dans toutes les chaînes de

valeur analysées, ce sont les petits pêcheurs et les petits

aquaculteurs qui reçoivent les bénéfices

économiques les plus faibles relativement aux autres agents de la

chaine. Les transformateurs et les commerçants de détail captent

plus d'avantages en raison de leur pouvoir de négociation relativement

plus élevé.

Mohamed et al. (2015), aboutit aux mêmes constats que le

pêcheur est le principal générateur de valeur; mais, ce

sont les intermédiaires qui dominent la filière et captent la

plus grande partie des revenus.

En fin, Holroet, (2010), contrairement à nos

résultats trouve que pour la chaîne de valeur des crabes de

terre, les collecteurs exportateurs ont le plus de valeur

ajoutée (soit 72,7% de la richesse créée au lac

Ahémé et 49,9% au lac Nokoué) contre (4,5% et 15,5% des

pêcheurs respectivement pour les deux lacs. Le reste est réparti

aux commerçants, et aux collecteurs locaux). Les commerçants du

Lac Nokoué ont une part importante de la valeur ajoutée (52,3%)

pour les crabes à l'eau que les pêcheurs (4,8%).

82

|

|