II-2-2-L'octroi des financements par les banques : la

sélection

A cause des asymétries d'information et de

l'opacité (notamment pour les petites firmes) inhérentes aux

niveaux de risque des entreprises candidates au financement bancaire, les

banques ont recours, pour se couvrir contre le risque de crédit,

à diverses méthodes de sélection des entreprises à

financer (EBER, 2000).

II-2-2-1-La méthode du risque moyen

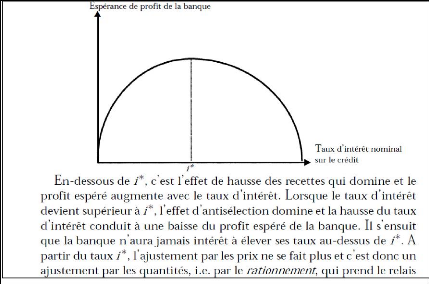

Dans un marché ou les entreprises ont des niveaux de

risque très variés, et où il est impossible de connaitre

le niveau de risque de chaque entreprise, si les banques proposent un taux

reflétant le niveau moyen de risque du marché, il y aura

sélection adverse ou anti-sélection, selon EBER (2000). Car les

bons risques auront tendance à fuir, dès l'atteinte d'un taux

maximum représenté par i* sur le graphique ci-dessous

(Fig.4), proposé par EBER.

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

28

Figure 4: EBER

II-2-2-2-L'auto-sélection ou le screening

Pour contourner la sélection adverse ou

l'anti-sélection, les banques peuvent recourir aux « menus contrats

» (EBER, 2000). Il s'agit de proposer deux types de contrats : Un contrat

au taux relativement faible avec des garanties élevées et un

contrat au taux élevé avec des garanties faibles. Dans ces

conditions, les entreprises les plus risquées s'auto-excluraient

elles-mêmes car ne pouvant pas fournir les garanties exigées ;

tandis que les moins risquées ont généralement non

seulement assez de garanties à apporter, mais aussi assez sures

d'elles-mêmes pour le faire et choisiront donc le premier type de

contrat. C'est l'auto-sélection ou le screening (filtrage).

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

29

II-2-2-3-La sélection sur la base de

critères

Les banques peuvent également opter pour la

sélection des entreprises à financer sur la base de

critères tant qualitatifs que quantitatifs.

Les critères qualitatifs sont

basés sur les informations récoltées issues de la relation

de longue date avec les entreprises clientes (fichier de crédit et de

dépôts) ; et des agences de notation pour les autres entreprises

demanderesses. Et la décision est toujours influencée par des

facteurs spécifiques au client (réputation, endettement,

situation financière), et des facteurs spécifiques au

marché (conjoncture, taux d'intérêt du marché). EBER

(2000) affirme que d'une manière générale, les « 5 C

» de SINKEY, qui résument les facteurs spécifiques au client

et au marché, sont pris en compte dans la décision finale :

-Caractère : volonté de rembourser, ou prise en

compte du risque moral ;

-Capacité : cash flows ;

-Capital : richesse ;

-Collateral (à l'anglaise) : sécurité ou

garantie ; et

-Conditions : conjoncture.

Les critères quantitatifs ou le credit

scoring, défini par EBER (idem) comme étant la

«méthode statistique d'évaluation du risque de crédit

des demandeurs de prêts ». Les modèles de crédit

scoring utilise les données observées de l'emprunteur pour

déterminer la classe de risque à laquelle il appartient, ou bien

sa probabilité de défaillance. Le crédit scoring est

encouragé par Bale II, pour réduire le risque de faillite des

banques elles-mêmes.

Il est intéressant d'observer avec SMONDEL (2011, P38)

que la méthode de sélection la plus utilisée est la

sélection par critères, avec une prépondérance de

l'information « soft » (critères qualitatives au sens de

SMONDEL) pour les petites banques des pays sous-développés ;

tandis que l'information « hard », critères

Thèse MSc Finance : « L'optimisation de

l'accès au financement court terme et de la gestion de compte courant au

sein des PME au Cameroun »,

ALIOU ADAMOU HELLO, KEDGE HS, MAI 2015.

30

quantitatifs, est l'apanage des grandes banques en

général, encouragés par Bale II. L'information « hard

» pouvant être externe ou interne.

SMONDEL (2011) soutient que l'utilisation des informations

« soft » rend les crédits plus disponibles pour les petites

entreprises et évite donc le rationnement du crédit.

|