Contribution des accises locales dans les recettes de la DGDA/Beni.( Télécharger le fichier original )par William UNGYERTHO UUCI UNIVERSITE CHRETIENNE BILINGUE DU CONGO - Licence sciences économiques et de gestion 0000 |

I.1.3. Classifications des régimes douaniers25(*)Par régime douanier, on sous-entend un Traitement applicable par la douane aux marchandises assujetties au contrôle de la douane26(*).Sauf dispositions contraires, les marchandises peuvent à tout moment, aux conditions fixées, recevoir toute destination douanière quelles que soient leur nature, leur quantité, leur origine, leur provenance ou leur destination. Conformément aux dispositions de l'article 112 du code des douanes, toute marchandise destinée à être placée sous un régime douanier doit faire l'objet d'une déclaration de marchandises pour ce régime. Du point de vue général on distingue le régime commun, les régimes économiques et le régime de transit : 1. Le régime douanier commun Le régime douanier commun concerne les opérations d'importation et d'exportation définitives. Il s'applique automatiquement si aucun régime dérogatoire n'est sollicité par l'entreprise. À l'exportation, les opérations sont exonérées de droit de douane et de TVA. Toutefois, les marchandises font l'objet de formalités douanières au travers d'une «déclaration d'exportation». Les marchandises sont accompagnées des documents habituels (facture, document de transport...).À l'importation, les marchandises sont assujetties au paiement de la dette douanière. On distingue deux types de régimes douaniers communs à l'importation : Ü Le régime de « mise en libre pratique » (MLP) : autorise la libre circulation des marchandises au sein de l'Union européenne et leur confère, si elles sont d'origine tierce, le caractère de marchandises communautaires. On applique ainsi les mesures tarifaires et réglementaires communautaires. Ü Le régime de « mise à la consommation » (MAC) : En principe, lorsqu'une marchandise pénètre sur un territoire douanier, elle peut être mise en vente sur le marché dès le paiement des droits et taxes. C'est pour cette raison que la mise à la consommation est considérée comme le régime douanier qui permet aux marchandises importées d'être mises en libre circulation dans le territoire douanier de la République Démocratique du Congo après paiement des droits et taxes à l'importation éventuellement exigibles et accomplissement de toutes les formalités douanières nécessaires27(*).C'est ce dernier régime qui est d'application en RDC. L'obtention de ce régime est sous certaines conditions fixées par le Directeur Général des douanes, que les marchandises soient déclarées sous une autre forme que la déclaration de marchandises de modèle standard, pour autant qu'elle contienne toutes les données requises afférentes aux marchandises destinées à être mises à la consommation28(*). La douane précise les catégories de marchandises qui peuvent être déclarées sous la forme visée au point 1 ci-dessus en tenant notamment compte du caractère urgent, du volume important, du faible niveau de risques, ou du bénéfice de la suspension des droits et taxes sans condition. La mise à la consommation correspond ainsi à l'application des mesures réglementaires nationales et fait l'objet d'une déclaration, du paiement de la TVA et des autres taxes fiscales. 2. Des régimes suspensifs et des régimes douaniers économiques Les régimes économiques en douanes sont des régimes mis en place, en vue de développer les activités industrielles notamment celles tournées vers l'exportation29(*) Les régimes économiques ont été conçus pour développer la compétitivité des entreprises sur les marchés internationaux, en leur procurant des avantages économiques et commerciaux considérables. Ils ne s'appliquent qu'aux échanges avec les pays tiers et nécessitent l'obtention d'une autorisation préalable. Ces régimes douaniers satisfont aux trois fonctions essentielles des entreprises : le stockage de la marchandise (régime de l'entrepôt), son utilisation (régime de l'admission temporaire) et la transformation du produit ou de la marchandise (régime du perfectionnement). Les régimes économiques permettent : - D'importer des marchandises non communautaires en suspension de droits et taxes ; - De stocker, d'utiliser ou de transformer ces marchandises, en fonction des besoins de l'entreprise, avant de les réexporter éventuellement. Les régimes suspensifs permettent le stockage, la transformation, l'utilisation ou la circulation de marchandises en suspension des droits et taxes dont elles sont passible tant à l'importation qu'à l'exportation30(*).Les régimes adaptés à la fonction de stockage : le régime de l'entrepôt : le régime de l'entrepôt autorise le stockage des marchandises en suspension de droits et taxes, et présente un réel avantage de trésorerie. En RDC ce régime est connu sous l'appellation de régime suspensif. Ü En effet, les droits et taxes ne sont exigibles qu'en cas de commercialisation sur le marché intérieur, au fur et à mesure de la sortie des marchandises. Cette réglementation communautaire offre un éventail d'options qui permettent de s'adapter aux besoins économiques de chaque entreprise. Les marchandises qui, du fait de leur exportation, bénéficient du remboursement des droits et taxes à l'importation, peuvent être admises en entrepôt de douane en vue de bénéficier immédiatement de ce remboursement, à condition qu'elles soient destinées à être exportées ultérieurement. Le bureau de douane peut exiger qu'une garantie soit constituée pour des marchandises destinées à être placées dans un entrepôt de douane privé avant d'être exportées ou pour certaines marchandises sensibles à l'égard desquelles la douane juge nécessaire d'exercer des mesures de contrôle supplémentaires31(*). Ce régime convient à l'import comme à l'export. Ici on distingue l'entreposage après importation et l'entreposage avant exportation présentés dans le tableau ci-dessous. Tableau no 1 : Types d'entreposages

Source : Notre conception se basant de la spécificité des types d'entrepôts Il existe deux types de structures capables de recevoir et de stocker des marchandises sous douane : les entrepôts publics et les entrepôts privés. Par marchandise sous douane ici il faut entendre les marchandises pour lesquelles les formalités douanières pour mise à la consommation ne sont pas encore achevées. En ville de Beni nous citons l'entrepôt SEP-Congo et l'entrepôt Saint-Gustave de Paida. Tableau no 2 : Entrepôts public et privés

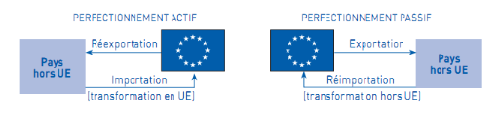

Source : Notre conception en se basant de la spécificité des entrepôts publics et privés Pour bénéficier du régime de l'entrepôt, le demandeur doit être établi auprès de l'administration douanière qui fait état de l'existence réelle d'un besoin économique d'entreposage. Le placement de marchandises sous le régime de l'entrepôt se fait : - Soit par le dépôt d'une déclaration de droit commun (DAU) du type IM, - Assortie du code régime 71 (régime de mise en entrepôt) ; - Soit en application de procédures simplifiées ou domiciliées. Lors de la sortie des marchandises de l'entrepôt par une mise à la consommation, la base d'imposition est constituée par la valeur des marchandises augmentée de la somme des prestations de services réalisées en suspension du paiement de la TVA. L'apurement du régime d'entrepôt est réalisé lorsque la marchandise qui sort de l'entrepôt reçoit une des destinations autorisées suivantes : la réexportation ; la mise en libre pratique ; le placement sous le régime de transit ; le placement sous un autre régime douanier économique. L'apurement peut s'effectuer par dépôt d'une déclaration DAU ou par utilisation de procédures simplifiées de dédouanement, avec dépôt d'une déclaration récapitulative globale mensuelle. Ü Les régimes adaptés à l'utilisation : le régime de l'admission temporaire : le régime douanier qui permet de recevoir dans un territoire douanier en suspension totale ou partielle des droits et taxes à l'importation, certaines marchandises importées dans un but défini et destinées à être réexportées, dans un délai déterminé, sans avoir subi de modification, exception faite de leur dépréciation normale par suite de l'usage qui en est fait32(*) Dans le cadre de ce régime, le carnet ATA (Admission Temporary Admission), délivré par les chambres de commerce et d'industrie, facilite la circulation internationale des marchandises en simplifiant les formalités douanières. Le carnet ATA se substitue en effet aux différents documents douaniers normalement requis pour une opération d'importation temporaire, d'exportation temporaire, ou de transit, et permet d'obtenir une suspension des droits et taxes. Son utilisation est recommandée notamment pour les échantillons commerciaux et le matériel d'exposition utilisés lors d'une participation à des salons. Ü Les régimes adaptés à la fonction de transformation : régime de perfectionnement: Ce régime répond à l'internationalisation croissante des activités de l'entreprise. Cela concerne notamment les entreprises situées sur le territoire de l'Union européenne qui importent des marchandises afin de les transformer avant de les réexporter (perfectionnement actif), ainsi que les entreprises européennes qui sous-traitent une partie de leur fabrication hors UE, pour ensuite réimporter les produits assemblés (perfectionnement passif).Schématiquement le régime de perfectionnement actif et passif peut s'illustre par un modèle de l'Union Européenne que voici:

Figure 1 : Régime de perfection Actif-Passif Ü Le régime du perfectionnement actif permet d'importer temporairement des marchandises tierces, en suspension de droits et taxes et des mesures de politique commerciale, et de les transformer avant de réexporter les produits finis obtenus. Ce régime permet donc de disposer de marchandises non communautaires sans payer de droits de douane, comme c'est le cas pour une mise en libre pratique. L'entreprise importatrice située sur le territoire européen peut alors opérer des transformations sur les marchandises importées, puis exporter le produit fini à destination d'un pays non communautaire. Ainsi, la compétitivité des entreprises est favorisée. En référence de ce régime, le législateur congolais, laisse voir la Dispositions particulières relatives au régime de perfectionnement actif rembours qui en application du régime de perfectionnement actif rembours, le remboursement des droits et taxes n'est pas accordé dans les cas où les droits et taxes à l'importation ont été ou seront remboursés en vertu d'autres dispositions. Le remboursement des droits et taxes perçus à l'importation ou à l'exportation est accordé lorsqu'il est établi qu'ils ont été indûment perçus. Ü Le régime du perfectionnement passif a été mis en place pour répondre au développement des activités de sous-traitance entre l'Europe et les pays tiers. En effet, quand la transformation de la marchandise a lieu dans un pays tiers, l'exportation peut être considérée comme temporaire puisque l'entreprise exporte des marchandises communautaires en vue de les faire transformer ou réparer dans un pays tiers. La réimportation des produits se fait alors en exonération partielle d'imposition, puisque le calcul se fait sur la base de la plus-value réalisée à l'étranger par le sous-traitant hors Union européenne. Le régime de perfectionnement passif bénéficie de la taxation différentielle qui consiste à déduire des droits de douane des produits finis, le montant des droits de douane des matières premières. 3. Le régime de transit Le transit est le régime douanier sous lequel sont placées les marchandises transportées sous contrôle douanier d'un bureau à un autre en suspension des droits et taxes et des mesures de prohibition. Pour bénéficier du transit, le soumissionnaire doit souscrire une déclaration en détail comportant un engagement cautionné par lequel il s'engage, sous les peines de droit, à faire parvenir les marchandises déclarées dans un bureau déterminé, sous scellements intacts, dans un délai imparti et à suivre l'itinéraire prescrit. Afin d'accélérer les formalités douanières et d'améliorer le suivi et l'apurement des opérations de transit, l'Union européenne par exemple a décidé de dématérialiser la procédure de transit et de créer un nouveau système de transit informatisé (NSTI). Le renvoi des documents papier est supprimé et remplacé par des échanges de messages entre les services douaniers et les opérateurs, au départ, au passage et à destination. L'expression « transit douanier international » désigne un régime douanier en vertu duquel les marchandises sont transportées via les frontières d'un ou plusieurs Etats sous contrôle douanier, sans subir de contrôle, ni payer de droit ou taxe, du bureau de douane du point de départ jusqu'au bureau de douane du point de destination. La TVA sur la marchandise importée est payée par l'acquéreur, destinataire final de la marchandise. On distingue trois catégories de transit : le transit communautaire externe, le transit commun, le transit international routier. L'objectif de régime de transit sous douane est d'assurer la meilleure organisation. Le régime de transit sous douane permet un dédouanement rapide en suspension de droits de douane. Ces régimes douaniers proposent donc des régimes de transit qui à présent sont informatisés. Le régime de transit sous douane est constitué des régimes de transit communautaire externe ou interne et du transit commun. Mais on peut également citer le transit par transport international routier ou TIR avec les carnets TIR (Transport International Routier). Un régime particulier est utilisé pour acheminer les marchandises en provenance d'un Etat membre à destination d'un autre Etat membre de l'UE, lorsque ces marchandises sont appelées à traverser un pays hors UE. Il s'agit du transit communautaire interne T2. Par exemple une marchandise en provenance d'Italie, à destination de l'Allemagne, a besoin d'un régime de transit communautaire interne T2, si elle passe par la Suisse. La législation congolaise reconnait également le régime de Transbordement: elle mentionne à cet effet que : l'origine des marchandises à transborder, leur pays de provenance avant le transbordement et leur pays de destination après le transbordement ne sont pas des motifs suffisants pour que le bureau de douane compétent refuse l'opération de transbordement33(*). Le transbordement suppose le scellage. Les scellements douaniers étrangers acceptés sur le territoire douanier de la République Démocratique du Congo bénéficient de la même protection juridique que les scellements nationaux stipule le décret susmentionné à son article 69. Le régime De la transformation de marchandises destinées à la mise à la consommation ; ce régime est d'application en RDC pour les entreprise dites des accises locales. En lexème douanier, il est connu sous l'abrégé « R.G.O. » c'est-à-dire consommation accise locale. C'est sous ce régime que travaillent toutes les entreprises locales de la ville de Beni faisant l'objet de notre étude y compris l'entreprise Brasimba. L'article Article 111 Pour l'application des dispositions de l'article 242 point a) de l'Ordonnance-Loi n°10/002 du 20 Août 2010 portant code des douanes, le droit de transformer les marchandises destinées à la mise à la consommation n'est pas uniquement réservé au seul propriétaire des marchandises importées. L'article 112 du présent décret soutient que les personnes qui effectuent fréquemment des opérations de transformation de marchandises destinées à la mise à la consommation peuvent bénéficier, sur base de la demande formulée à la douane, d'une autorisation générale couvrant ces opérations. Dans ce cas, l'autorisation générale est subordonnée à la condition que les marchandises placées sous le régime de transformation des marchandises destinées à la mise à la consommation ne dépassent pas une certaine quantité et que les opérations de transformation soient effectuées dans un certain délai. Il sied à noter que pour une même marchandise, on peut recourir à deux ou plusieurs autres régimes pour que celle-ci soit mise en libre circulation dans le territoire douanier. De toutes les classifications auxquelles nous avons fait allusion ci-haut, notons que le législateur congolais reconnait généralement la mise en consommation, Des régimes suspensifs et des régimes douaniers économiques (De l'entrepôt de douane, Du transit, Du transbordement, Du transport par cabotage, De l'admission temporaire, De la réimportation en l'Etat, Du perfectionnement actif, Dispositions particulières relatives au régime de perfectionnement actif rembours ,transbordement, du transport par cabotage, admission temporaire, De la réimportation à l'Etat, du perfectionnement d'actif et passif, disposition particulière relative au perfectionnement actif rebours, Du perfectionnement passif, De la transformation de marchandises destinées à la mise à la consommation),De l'exportation à titre définitif * 25Cours d'Évolution d'un régime pour accompagner une situation, p1 in www.images.hachette-livre.fr/media/.../024/2663651424.pdf * 26Organisation mondiale des douanes, op.cit., p31 * 27ORDONNANCE-LOI N° 10/002 DU 20 AOUT 2010 PORTANT CODE DES DOUANES CONGOLAIS, à l'article, à l'article 146 * 28Journal officiel de la RDC : Cabinet du Premier Ministre, Décret no011 du 24 décembre 2011 portant mesure d'application de l'ordonnance-loi du 20 aout 2010 portant code de douane, article 64 p21 * 29Mimoun CHOUÄ, politique douanière et stratégies industrielles et commerciales-cas du Maroc, Édition: Afrique Orient 1993. P: 109 * 30Moulay Larbi EL ALAOUI, "le droit douanier au Maroc, genèse et évolution" Edit livre IBN SINA, P: 05. * 31Supra, article 65 du décret * 32Organisation mondiale des douanes, Glossaire des termes douaniers internationaux, Bruxelles, Novembre 2013, p 1 * 33Supra, article 73 |

|