AVERTISSEMENT

L'Université de Dschang n'entend donner aucune

approbation ni improbation aux opinions émises dans ce mémoire.

Celles-ci doivent être considérées comme propres à

l'auteur.

REMERCIEMENTS

Ma profonde gratitude au Professeur SOH FOGNO Denis Roger qui

a bien voulu consacrer de son précieux temps à la direction de ce

mémoire et dont la lanterne juridique a éclairé chaque

page.

Mes remerciements appuyés au Professeur DJUIDJE

Brigitte épouse CHATUE, Coordonnateur du Master en Droit des Affaires et

de l'Entreprise, et à tous les Enseignants de la Faculté des

Sciences Juridiques et Politiques de l'Université du Dschang, pour leurs

encadrement et enseignements soutenus.

LISTE DES

ABRÉVIATIONS ET SIGLES

AEF : Afrique Equatoriale Française

ALPC : Armes Légères et de Petits

Calibres

Bull : Bulletin

CA Montpellier : Cour d'Appel de Montpellier

CA Paris : Cour d'Appel de Paris

Cass. com. : Cour de Cassation française, Chambre

Commerciale

Cass. crim. : Cour de Cassation française, Chambre

Criminelle

CEDH : Cour Européenne des Droits de l'Homme

CEMAC : Communauté Economique et Monétaire

de l'Afrique Centrale

CS : Cour Suprême du Cameroun

CSCOr : Cour Suprême du Cameroun Oriental

DGD : Direction Générale des Douanes

EIED-CEMAC: Ecole Inter-Etats des Douanes de la

Communauté Economique et Monétaire de l'Afrique Centrale

GABAC : Groupe d'Action Contre le Blanchiment d'Argent en

Afrique Centrale

JLD : Juge des Libertés et de la

Détention

JO : Journal Officiel

JORCA : Journal Officiel de la République

Centrafricaine

MINFI : Ministère des Finances

n°: Numéro

OHADA : Organisation pour l'Harmonisation en Afrique du

Droit des Affaires

OIPC : Organisation Internationale de Police Criminelle

(Interpol).

OMC : Organisation Mondiale du Commerce

OMD : Organisation Mondiale des Douanes

UDE : Union Douanière Equatoriale

UDEAC : Union Douanière et Economique de l'Afrique

Centrale

TVA : Taxe sur la Valeur Ajoutée

RÉSUMÉ

Pour l'accomplissement par l'administration douanière

de ses missions fiscale, économique, sécuritaire et de protection

de la société, les Etats membres ont confié au

législateur communautaire le soin de régir, à travers le

code des douanes révisé le 08 avril 2019, la répression

des infractions douanières en zone CEMAC. L'originalité de cette

répression est marquée par la prééminence de

l'administration douanière qui conduit à la marginalisation des

juridictions. L'administration douanière jouit ainsi des pouvoirs

renforcés de constatation et de poursuite des infractions

douanières, et la possibilité d'écarter les juridictions.

D'une part, la mise à l'écart par la mise en oeuvre

préalable du « règlement administratif d'une

infraction douanière », lui conférant le pouvoir

juridictionnel de statuer sur l'infraction douanière ou de transiger,

entraînant une dépénalisation marquée et

reléguant les juridictions au second plan dont les pouvoirs

résiduels sont d'ailleurs encadrés. D'autre part, la mise

à l'écart par le bénéfice des procédures

spécifiques d'exécution forcée, des privilèges,

sûretés mobilières et immobilières. Elle a aussi le

libre choix des juridictions civiles et répressives pour réprimer

lesdites infractions, suivant les circonstances de l'espèce et le but

poursuivi, faisant apparaître un paradoxe relatif tant à

l'écart entre les peines nationales et communautaires qu'à la

disparité des procédures nationales et communautaires. On est

confronté à une conjonction hétéroclite de

règles pénales, civiles, administratives et fiscales

convoquées par le législateur communautaire, ainsi qu'aux

vicissitudes des supers pouvoirs et privilèges exorbitants dont jouit

l'administration des douanes ; toute chose de nature à complexifier

et émailler l'efficience de la répression et les objectifs

d'harmonisation poursuivis.

Mots clés : Répression -

Infractions - Douanes - CEMAC - Originalité- Prééminence -

Marginalisation.

ABSTRACT

For the accomplishment by the customs administration of

its fiscal, economic, security and social protection missions, the Member

States have entrusted the Community legislator with the task of governing,

through the customs code revised on April 8, 2019, the repression of customs

offenses in the CEMAC zone.The originality of this repression is marked by the

preeminence of the customs administration which leads to the marginalization of

the courts.The customs administration thus enjoys reinforced powers to

establish and prosecute customs offenses, and the possibility of excluding the

courts.On the one hand, the exclusion by the prior implementation of the

"administrative regulation of a customs offense", giving it the jurisdictional

power to rule on the customs offense or to compromise, leading to a marked

decriminalization and relegating the courts to the background whose residual

powers are also framed.On the other hand, the exclusion by the benefit of

specific enforcement procedures, of privileges, movable and immovable

securities.It also has the free choice of civil and repressive jurisdictions to

repress said offenses, according to the circumstances of the case and the aim

pursued, revealing a paradox relating both to the gap between national and

community penalties and to the disparity of national and community

procedures.We are faced with a heterogeneous conjunction of criminal, civil,

administrative and fiscal rules summoned by the community legislator,as well as

the vicissitudes of the super powers and exorbitant privileges enjoyed by the

customs administration;all of which is likely to complicate and pepper the

efficiency of repression and the harmonization objectives pursued.

Keywords: Repression - Offenses - Customs - CEMAC -

Originality- Preeminence - Marginalization.

SOMMAIRE

INTRODUCTION GÉNÉRALE

2

PREMIÈRE

PARTIE :

LA PRÉÉMINENCE DE

L'ADMINISTRATION DOUANIÈRE DANS LA PROCÉDURE DE CONSTATATION ET

DE POURSUITE DES INFRACTIONS DOUANIÈRES EN ZONE CEMAC

2

CHAPITRE 1. LA PRÉÉMINENCE DE

L'ADMINISTRATION DOUANIÈRE DANS LA PROCÉDURE DE CONSTATATION DES

INFRACTIONS DOUANIÈRES

2

SECTION 1. LES PRÉALABLES ET LA FORCE PROBANTE

DES ACTES DE CONSTATATION

2

SECTION 2. LA PROCÉDURE DE CONSTATATION DES

INFRACTIONS DOUANIÈRES

2

CHAPITRE 2. LA PRÉÉMINENCE DE

L'ADMINISTRATION DOUANIÈRE DANS LA PROCÉDURE DE POURSUITE DES

INFRACTIONS DOUANIÈRES

2

SECTION 1. LES CONDITIONS DE LA MISE EN OEUVRE DES

POURSUITES DOUANIÈRES

2

SECTION 2. LES EFFETS DE LA MISE EN OEUVRE DES

POURSUITES DOUANIÈRES

2

DEUXIÈMEPARTIE :

LA MARGINALISATION DES JURIDICTIONS DANS LA

RÉPRESSION DES INFRACTIONS DOUANIÈRES EN ZONE CEMAC

2

CHAPITRE 1. LA POSSIBILITÉ D'ÉCARTER LES

JURIDICTIONS DANS LA RÉPRESSION DES INFRACTIONS DOUANIÈRES

2

SECTION 1. LA MISE A L'ÉCART DES JURIDICTIONS

PAR LE « RÈGLEMENT ADMINISTRATIF D'UNE INFRACTION

DOUANIÈRE »

2

SECTION 2. LA MISE A L'ÉCART DES JURIDICTIONS

PAR LES PROCÉDURES SPÉCIFIQUES D'EXÉCUTION FORCÉE

2

CHAPITRE 2. LA POSSIBILITÉ DE CHOISIR ENTRE LES

JURIDICTIONS CIVILES ET RÉPRESSIVES POUR RÉPRIMER LES INFRACTIONS

DOUANIÈRES

2

SECTION 1. LE CHOIX DES JURIDICTIONS CIVILES

2

SECTION 2. LE CHOIX DES JURIDICTIONS

RÉPRESSIVES

2

CONCLUSION GÉNÉRALE

2

INTRODUCTION

GÉNÉRALE

« À ceux qui pensent pouvoir y

échapper, même l'au-delà offre un bien piètre

espoir. L'eschatologie byzantine ne compte pas moins de 22 postes de douanes

célestes qui bloquent l'âme du défunt dans son ascension

(Magne, 1981)1(*).

Les douaniers, démons accusateurs, y réclament des péages,

retenant l'âme en dressant l'inventaire de ses péchés.

Véritables commissionnaires agréés, deux anges se chargent

de l'accompagner et de la défendre. Pour préparer le

défunt, une cuisinière lui a déjà confié

nourriture et sou d'argent « pour les brigands et les douaniers »

(Nicoara, 2002)2(*). Les textes ne nous racontent pas si les

démons sont sensibles à la corruption ou si les délais

à chaque poste occasionnent des tourments à l'âme. Les

douaniers sont figurés par leur capacité de blocage et leur

prélèvement, synthèse d'un pouvoir de police et d'un

pouvoir fiscal. Il s'agit de faire en sorte que la société

parvienne à s'en accommoder, dans les limites de la

légalité »3(*).

Ce récit ancien met en exergue l'omniprésence et

la puissance de la douane dans la société contemporaine et dans

l'au-delà, ainsi que son pouvoir de répression.

« Cependant, une action reposant sur la seule initiative

nationale s'est révélée rapidement insuffisante. C'est

pourquoi, des organisations d'intégration régionale dans l'espace

africain se sont dotées d'un droit communautaire et d'institutions, dont

certains objectifs participent à la lutte contre la délinquance

économique et financière »4(*). C'est ce qui a certainement

amené les Etats membres de la Communauté Economique et

Monétaire de l'Afrique Centrale (CEMAC) à confier une parcelle de

leur souveraineté pénale au législateur communautaire dans

la lutte contre les infractions douanières, objet du code des douanes

révisé en 20195(*). « Le temps n'est plus où poser

la question de l'existence d'une compétence de la Communauté

[...] en matière pénale apparaissait comme une

incongruité. On ne se souvient plus guère de la période

protohistorique où tel ou tel brillant criminaliste affirmait sans

l'ombre d'un doute épistémologique que sa discipline

échapperait par définition, par nature, par la force de

l'évidence, à l'influence de ces « droits venus

d'ailleurs », véritables « droits venus de nulle

part », pour reprendre les étranges formules du doyen

Carbonnier6(*). Qui

oserait encore écrire que le droit communautaire7(*)« ne devait avoir

aucune incidence sur les législations répressives des

États membres » et « ne saurait concerner le droit

pénal »8(*) ? Ce transfert laborieux de

compétence crée ainsi un droit pénal douanier

communautaire et confère à la politique de répression des

infractions douanières une portée supranationale et une

primauté sur la législation interne des Etats membres de la

CEMAC, de sorte qu'il « appartient au juge pénal

d'écarter l'application d'un texte d'incrimination de droit interne

lorsqu'il méconnaîtrait une disposition du traité [de

la CEMAC] ou d'un texte pris pour son application »9(*).

L'administration des douanes est structurée en services

centraux et déconcentrés, dont l'architecture ressort des

dispositions combinées du décret portant organisation du

Ministère des Finances10(*) d'une part, et de l'arrêté portant

création et organisation des Unités Techniques de Collecte et de

Contrôle du Secteur des Douanes dans les services

déconcentrés de la Direction Générale des Douanes

(DGD) du Ministère des Finances11(*) d'autre part ; elle compte : douze (12)

Secteurs des Douanes, soixante-dix-neuf (79) Bureaux des Douanes, les Centres

Régionaux Informatiques, douze (12) Groupements Actifs des Douanes,

trente-huit (38) Subdivisions des Douanes, cent quatorze (114) Brigades des

Douanes, trente-quatre (34) Postes des Douanes, les Unités

Opérationnels Groupement Spécial d'Intervention

Douanière12(*) ; dispositif impressionnant pour prévenir

et réprimer la délinquance douanière qu'on pourrait

qualifier d'« infractions contre l'Etat, la Nation et la paix

publique »13(*). La douane a quatre missions principales :

fiscale, économique, protection de la société et

sécuritaire14(*).

Sa mission fiscale consiste à procéder à

la détermination, la liquidation et le recouvrement juste et

équitable des droits et taxes de douane exigibles ainsi que tout autre

prélèvement prévu par la réglementation en vigueur,

la mise en place des mesures en vue de la maitrise de la dépense

fiscale, l'optimisation de la collecte des recettes nouvelles. Par sa mission

économique, elle joue un rôle clé dans la mise en oeuvre de

la politique économique nationale. Elle est notamment chargée de

la protection de l'espace économique national et de

l'amélioration de la compétitivité de l'économie.

De ce fait, elle participe à : la facilitation des échanges ; la

mise en oeuvre des régimes économiques ; la lutte contre la

fraude, la contrebande, la contrefaçon et le commerce illicite ; la

production des statistiques du commerce extérieur. De par sa position

aux frontières terrestres, maritimes et aériennes,

l'administration des douanes participe à la protection de l'espace

économique contre les flux néfastes à l'environnement et

à la santé des citoyens. Cette mission de protection de la

société s'exerce à travers les contrôles

effectués par les unités des douanes présentes dans

lesdites frontières. De manière spécifique, il s'agit de :

la lutte contre le trafic des espèces protégées, des

médicaments contrefaits, des produits psychotropes et d'autres produits

dangereux ; la lutte contre le trafic des déchets toxiques et autres

produits nocifs à l'environnement et à la santé publique.

Au regard du contexte sécuritaire national et international

marqué par la résurgence des conflits et du terrorisme,

l'administration des douanes remplit une mission de sécurité en

ce qu'elle est appelée à apporter sa contribution dans le

contrôle de la circulation de certains produits utilisés dans les

conflits. Il s'agit notamment de : la lutte contre la criminalité

transfrontalière organisée ; la lutte contre le terrorisme

et le trafic des Engins Explosifs Improvisés (EEI) ; la lutte contre la

criminalité financière et le blanchiment des capitaux ; la

lutte contre la prolifération des armes légères et de

petits calibres (ALPC) et leurs munitions ; la lutte contre le trafic

illicite des marchandises à double usage.

« Par le Règlement n°05/19-UEAC-010

A-CM-33 du 8 avril 2019 portant révision du Code des douanes de la

CEMAC, le Conseil des Ministres de l'UEAC a adopté un texte qui

modifie assez profondément le code des douanes qui était

jusque-là applicable dans les six Etats membres de la CEMAC. Ce code

avait certes fait l'objet de quelques modifications dont les

dernières dataient de 2001 mais n'était plus tout à fait

adapté à l'environnement économique

actuel. »15(*), notamment en ce qui concerne la

répression des infractions douanières, car « la

difficulté réside alors dans le choix du modèle

répressif à adopter. Outre cette difficulté de

caractère technique, il faut avoir conscience que la difficulté

est aussi et d'abord de nature politique. La recherche d'une répression

cohérente pose également la question du degré de

rapprochement auquel les Etats membres veulent parvenir. Ceux-ci sont

très méfiants à l'égard de toute entreprise

internationale en matière répressive qui viserait à

remettre en cause une partie de leurs compétences et à limiter

leur souveraineté dans ce domaine qui touche de près, il est

vrai, à la sécurité de l'Etat, à l'ordre public et

aux libertés »16(*).

La répression, c'est l'action de réprimer, de

punir, d'exercer des contraintes graves, des violences sur quelqu'un ou un

groupe afin d'empêcher le développement d'un désordre. Elle

consiste dès lors à prendre des mesures punitives contre ceux qui

sont jugés contrevenir aux règles, aux lois ou aux options d'un

gouvernement, d'une société ou à la morale, et ainsi

dissuader ou empêcher les contraventions, manquements et violations

futurs.

« La répression des infractions

douanières est marquée par un fort particularisme, qui s'explique

par l'histoire mais surtout par la spécificité de cette

délinquance menaçant les intérêts financiers de

l'État et de l'Union [...] et difficile à saisir en

raison des moyens frauduleux utilisés. Elle a nécessité un

renforcement considérable des pouvoirs de l'administration, tant au

niveau de la recherche de l'infraction douanière, que de sa poursuite et

de sa sanction.[...] La matière douanière se judiciarise

et se constitutionnalise considérablement »17(*).

L'infraction douanière s'entend de toute violation ou

tentative de violation de la législation douanière et, sauf

dispositions contraires, elle est établie indépendamment de tout

élément intentionnel18(*) ; l'élément légal et

l'élément matériel sont alors suffisants pour constituer

l'infraction douanière, loin de l'exigence classique qui veut que soit

pénalement responsable celui qui volontairement commet les faits

caractérisant les éléments constitutifs d'une infraction

avec l'intention que ces faits aient pour conséquence la

réalisation de l'infraction19(*). En zone CEMAC, les infractions sont classées

en crimes, délits et contraventions selon les peines principales qui les

sanctionnent20(*). Sont

qualifiées crimes les infractions punies : de la peine de mort ou

d'une peine privative de liberté dont le maximum est supérieur

à dix ans21(*) ; de la peine de réclusion criminelle

à temps ou à perpétuité22(*) ; d'une peine afflictive

et infamante ou d'une peine infamante seulement23(*) ; de l'emprisonnement à vie ou d'une

peine privative de liberté dont le minimum est supérieur à

10 ans24(*). Sont

qualifiées délits les infractions punies : d'une peine

privative de liberté ou d'une amende lorsque la peine privative de

liberté encourue est supérieure à dix jours et

n'excède pas dix ans ou que le maximum de l'amende est supérieur

à 25000 Francs CFA25(*) ; d'une peine d'emprisonnement d'un mois au

moins ou d'une amende de 100000 Francs CFA au moins26(*) ; d'une peine

correctionnelle27(*). Sont

qualifiées contraventions les infractions punies : d'un

emprisonnement qui ne peut excéder dix jours ou d'une amende qui ne peut

excéder 25 000 Francs CFA28(*) ; d'une peine d'un mois d'emprisonnement au plus

ou d'une peine d'amende de 100000 Francs CFA au plus29(*) ; d'une peine de simple

police30(*). Au sens de

cette classification pénale, il n'existe pas de

« crimes » douaniers ; les infractions

douanières sont dès lors soit délictuelles ou

correctionnelles, soit contraventionnelles ou de simple police ; car en

zone CEMAC, « il existe cinq classes de contraventions

douanières et trois classes de délits douaniers. Toute tentative

de délit douanier est considérée comme le délit

même »31(*). De même, pour les législateurs

nationaux, toute tentative manifestée par un acte tendant à

l'exécution d'un crime ou d'un délit et impliquant sans

équivoque l'intention irrévocable de son auteur de commettre

l'infraction, si elle n'a pas été suspendue ou si elle n'a

manqué son effet que par des circonstances indépendantes de la

volonté de son auteur, est considérée comme le crime ou le

délit lui-même ; elle est punissable alors même que le

but recherché ne pouvait être atteint à raison d'une

circonstance de fait ignorée de l'auteur32(*).

« L'idée d'intégration

régionale a très tôt été lancée en

Afrique centrale. C'est, en effet dès 1959 qu'avait été

créée, sur les cendres de l'Afrique Equatoriale Française

(A.E.F), une Union Douanière Equatoriale (U.D.E) regroupant le Congo, le

Gabon, la République Centrafricaine (R.C.A) et le Tchad.

L'élargissement de cette structure originelle au Cameroun, deux ans plus

tard, lui fit prendre le nom d'U.D.E-Cameroun, avant de devenir, en 1964,

l'Union Douanière et Economique de l'Afrique Centrale (U.D.E.A.C). Les

réaménagements structurels opérés au sein de

l'U.D.E.A.C, à laquelle avait adhéré l'ancienne colonie

espagnole de Guinée équatoriale en 1985, ont conduit, en 1994,

à sa mutation en C.E.M.A.C. »33(*), en témoignent

la mise sur pied de l'Ecole Inter-Etats des Douanes de la Communauté

Economique et Monétaire de l'Afrique Centrale (EIED-CEMAC)

créée le 22 décembre 1972 lors de la

8ème session du Conseil des Chefs d'Etats de l'Union

Douanière et Economique de l'Afrique Centrale (UDEAC) tenue à

Brazzaville par Acte 8/72-UDEAC-151 du Conseil des Chefs d'Etats de l'UDEAC

(actuel CEMAC)34(*), et

les instruments juridiques à l'instar du code des douanes de la CEMAC,

dont le territoire douanier comprend les territoires de la République du

Cameroun, la République Centrafricaine, la République du Congo,

la République Gabonaise, la République de Guinée

Équatoriale, la République du Tchad, abstraction faite des

frontières communes à ces États lorsqu'ils sont

limitrophes35(*), est une

zone économique et monétaire qui tire ses racines d'une union

douanière, ex-UDEAC. Dans la zone CEMAC, le cadre juridique de

l'administration des douanes dépasse le cadre national, il est

communautaire ; la création de l'union douanière a

rapidement conduit à restreindre les compétences des États

membres et à confier l'élaboration de la réglementation

douanière aux autorités communautaires ; le droit douanier

s'est peu à peu développé jusqu'à devenir l'un des

droits les plus intégrés36(*) de la CEMAC. Mais, une administration qui fonctionne

dans le flou engendre beaucoup d'avatars ; les entreprises

malhonnêtes tissent dans ce flou des relations souterraines soit avec

d'autres entreprises, soit avec certains agents publics pour pérenniser

le statu quo dont ils tirent des gains personnels37(*).

Sur le plan temporel, cette étude consiste à

mettre en lumière l'orientation de la politique de répression des

infractions douanières issue du Règlement n°05/19-UEAC-010

A-CM-33 du 08 avril 2019 portant révision du code des douanes en zone

CEMAC, à ce jour.

Sur le plan matériel, elle vise à

décrypter les principales caractéristiques de la

répression des infractions douanières en zone CEMAC et

l'imbrication des normes communautaires et des règles nationales, et

notamment leurs incidences sur la répartition des compétences

entre l'administration douanière, le ministère public et la

juridiction, et sur la lutte contre les inconduites douanières, car

« la globalisation facilite la délinquance transnationale

en raison de l'ouverture des frontières et de la mobilité des

personnes facilitée par les moyens offerts par les nouvelles

technologies de la communication »38(*). Sauf que les réformes

et agencements textuels ne sont pas toujours pertinents et adaptés sur

le long terme pour embrasser et résoudre des situations parfois

complexes, mouvantes et changeantes, comme en matière douanière,

laquelle côtoie au quotidien les réalités sans cesse

innovantes et technologiques du commerce international, des trafics et

échanges transfrontières, etc., mêlées à la

chasse effrénée du gain ou profit entraînant une

inclinaison aux pratiques malicieuses, frauduleuses et pernicieuses.

« Le législateur, lui-même, est à l'origine

de la perte de prestige de ses réalisations : les réformes

succèdent aux réformes soit en raison d'un changement de

politique, soit, plus souvent encore, pour donner l'impression au public qu'un

fait divers dramatique et médiatisé ne saurait rester sans

réaction. [...]À cette boulimie législative,

s'ajoute une perte évidente de qualité

rédactionnelle : des incriminations squelettiques, jouxtent des

textes amphigouriques [...] »39(*). Ce qui ferait partie des

« hésitations de la politique

criminelle »40(*).Le législateur communautaire n'y aurait pas

entièrement échappé dans le cadre de sa réforme de

la répression douanière, d'où l'intérêt du

sujet portant sur « la répression des infractions

douanières en zone CEMAC ».

Sur le plan théorique, l'on note que c'est une

thématique du droit communautaire mettant en lumière

l'effectivité et l'interaction entre le droit public économique,

le droit des affaires, le droit pénal, la procédure pénale

et la procédure civile. « Le droit pénal, en tant

que forme la plus dure du droit, notamment en raison des peines qu'il propose,

est à même d'influencer les choix économiques de chacun en

interdisant les comportements malvenus. Cette intervention du droit

pénal dans la vie économique donnera naissance à une

branche particulière du savoir juridique : le droit pénal des

affaires »41(*), en l'espèce le droit pénal douanier

communautaire. Elle est d'actualité : non seulement la

révision du code des douanes est récente, l'activité

douanière est permanente et continue, faisant face au quotidien à

des inconduites et délinquances douanières de plus en plus

astucieuses et complexes, de sorte que les normes juridiques, règles de

procédure, modalités de mise en oeuvre et les sanctions doivent

sans cesse être adaptées à la réalité

mouvante pour rendre effective et efficace la répression des infractions

douanières ; mais aussi, questionner surtout cette politique

répressive orientée et axée sur l'hégémonie

consacrée de l'administration des douanes qui gouverne du début

jusqu'à la fin cette répression, face au ministère public

et la juridiction qui semblent régner sans gouverner, ainsi que la

conjonction des règles administratives, pénales, civiles et

fiscales convoquées par le législateur communautaire pour

régir et pour venir à bout des infractions douanières.

Sur le plan pratique, « le contentieux

pénal douanier définit des infractions très

spécifiques du point de vue de leurs éléments

constitutifs, de leur régime de sanctions, des principes de

responsabilité applicables. Il confie par ailleurs de puissantes

prérogatives particulièrement originales aux agents des douanes

pour mettre en oeuvre leurs missions de constatation, de recherche et de

poursuite des infractions douanières »42(*). Cette étude

constitue alors un document d'information et un guide pratique des acteurs et

du public, sur le dispositif de répression mis sur pied par le

législateur communautaire, les modalités d'exercice des

poursuites et de sanctions, les droits et moyens dont disposent les mis en

cause et les victimes pour faire entendre leur cause, voire contester les

mesures prises à leur encontre, et surtout comprendre et maîtriser

la répartition manifestement déséquilibrée des

compétences entre l'administration des douanes qui se taille la part du

lion, et le ministère public et la juridiction qui se contentent de la

portion congrue. Elle permet également au public de mieux

appréhender et toucher du doigt, d'une part, les règles et

pratiques répréhensibles en matière douanière et,

d'autre part, la présence active, redoutée et conjuguée

tant de l'administration des douanes que du ministère public et la

juridiction tant pénale que civile sur les traces des infracteurs

douaniers, et de questionner l'efficience d'un tel agencement pratique,

soulevant ainsi la problématique du sujet : quelle est

l'originalité de la répression des infractions douanières

en zone CEMAC ? Autrement dit, en quoi la répression des infractions

douanières diffère-t-elle de celle des autres infractions en zone

CEMAC ?

Par hypothèse : le Règlement

n°05/19-UEAC-010 A-CM-33 du 08 avril 2019 portant révision du code

des douanes de la Communauté Economique et Monétaire de l'Afrique

Centrale (CEMAC) consacre la prédominance de l'administration des

douanes dans la répression des infractions douanières, ce qui

conduit à la marginalisation du ministère public et de la

juridiction.

Pour mener à bien la réflexion, il sera

judicieux de convoquer les méthodes et les techniques de recherche, dont

la méthode juridique qui s'appuie sur le droit et est subdivisée

en deux principales variantes : la casuistique et l'exégèse.

L'exégèse sera prise en compte dans ce travail, car elle permet

d'interpréter les différents textes juridiques et d'en extraire

les termes ou notions qui contribuent à l'élaboration des

systèmes inviolables en restant focus sur le droit positif. Comme l'a

souligné GRAWITZ Madeleine, « le droit est entièrement

contenu dans la loi et le juriste doit seulement l'en extraire en recherchant

la volonté du législateur »43(*). Elle postule la

détermination et la restitution du droit en vigueur à travers les

textes juridiques consacrés à la répression des

infractions douanières en zone CEMAC, et si les acteurs concernés

s'en sont appropriés et les mettent en oeuvre de façon fluide et

sans écueils.A la question centrale posée, l'on note que

l'originalité de la répression des infractions douanières

en zone CEMACréside dans la prééminence de

l'administration douanière dans la procédure de constatation et

de poursuite des infractions douanières (Première

partie), ce qui conduit à la marginalisation des juridictions

dans la répression de ces infractions (Deuxième

partie).

PREMIÈRE

PARTIE :

LA PRÉÉMINENCE

DE L'ADMINISTRATION DOUANIÈRE DANS LA PROCÉDURE DE CONSTATATION

ET DE POURSUITE DES INFRACTIONS DOUANIÈRES EN ZONE CEMAC

« La lutte contre les infractions

douanières dans les États membres de la CEMAC est marquée

par un fort particularisme. Ceci s'explique par l'histoire mais surtout par la

spécificité de cette délinquance menaçant les

intérêts financiers des États de la CEMAC et la

difficulté de la saisir en raison des moyens frauduleux utilisés.

Elle a nécessité un renforcement considérable des pouvoirs

de l'administration, tant au niveau de la recherche de l'infraction

douanière, que de sa poursuite et de sa

sanction »44(*). La compréhension du fait de ce qui a conduit

le législateur communautaire à accorder de tels pouvoirs

exorbitants et sensibles à l'administration des douanes, c'est

certainement parce qu'elle est considérée comme la police des

échanges et commerces transfrontières, maillon essentiel des

finances de l'État, l'image de la douane est toujours associée

à la sauvegarde des intérêts nationaux45(*), mais aussi communautaires.

« A bien des égards, le droit douanier demeure exorbitant

du droit commun, sorte de « muraille de Chine » ayant vocation

à endiguer de nombreux courants de fraude qui se renouvellent comme les

vagues de la mer. D'où la prolifération des textes de

circonstances qui ne font qu'accentuer le particularisme - certains diront la

marginalisation du droit douanier. De la contrebande traditionnelle on est

passé à des activités certes plus dangereuses comme

l'invasion des stupéfiants, la prolifération des armes, le

blanchiment toutes catégories criminelles confondues, etc. Dans ces

conditions, l'efficacité de la recherche des preuves, affirme la douane,

ne peut s'accommoder des procédures

habituelles »46(*). Il est ainsi observé la

prééminence de l'administration douanière dans la

procédure tant de constatation (Chapitre 1), que de

poursuite des infractions douanières (Chapitre 2).

CHAPITRE 1. LA

PRÉÉMINENCE DE L'ADMINISTRATION DOUANIÈRE DANS LA

PROCÉDURE DE CONSTATATION DES INFRACTIONS DOUANIÈRES

« Lutter contre les fraudes et trafics ne

consiste donc plus seulement à interrompre des mouvements physiques de

marchandises, mais aussi, voire surtout, à identifier des

mécanismes de fraudes, à démanteler des réseaux,

à identifier et mettre hors d'état de nuire des organisations

criminelles, à infliger les pénalités prévues par

la loi et à prévenir les fraudes et trafics en réduisant

les failles dans tous les circuits concernés. À cette fin, la

Douane dispose de pouvoirs juridiques étendus. Le législateur a

veillé à doter au fur et à mesure la Douane des

instruments de droit lui permettant de mieux traiter certains sujets (par

exemple la contrefaçon) et d'utiliser de nouvelles modalités

d'action (infiltrations, « coups d'achat »,etc.). Les

procédures douanières se sont ainsi progressivement

rapprochées du droit commun pénal. »47(*).

Partant, cette prééminence s'observe à

partir des préalables et la force probante spécifique des actes

de constatation (Section 1), et de la procédure de

constatation des infractions douanières (Section 2).

SECTION 1. LES

PRÉALABLES ET LA FORCE PROBANTE DES ACTES DE CONSTATATION

L'administration jouit « des prérogatives

concurrentes voire supérieures à celles du parquet ; elle

jouit de prérogatives assez efficaces qui vont disputer au

ministère public ses attributions traditionnelles en matière de

constatation et d'interruption des infractions, ou, d'un autre point de vue,

renforcer son action »48(*). L'administration des douanes est compétente

pour constater les contraventions et délits douaniers

(Paragraphe 1).Ses actes de constatation sont dotés

d'une force probante spécifique appuyée par la protection des

agents constatateurs(Paragraphe 2).

Paragraphe 1. La

compétence pour constater les contraventions et délits

douaniers

A la compétence ratione personae et

rationeloci(A), s'ajoute la

compétenceratione materiae (B).

A. La compétence ratione

personae et rationeloci

Les infractions aux lois et règlements douaniers sont

constatées par les agents des douanes49(*). Sous réserve des conditions d'âge

établies par les lois en vigueur, les agents des douanes de tout grade

doivent prêter serment devant le tribunal compétent dans le

ressort duquel se trouve la résidence où ils sont

nommés ; la prestation de serment est enregistrée sans frais

au greffe du tribunal ; l'acte de ce serment est dispensé de timbre

et d'enregistrement ; il est transcrit gratuitement sur les commissions

d'emploi prévues à cet effet50(*). Dans l'exercice de leurs fonctions, les agents des

douanes doivent être munis de leurs commissions d'emploi faisant mention

de leur prestation de serment ; ils sont tenus de l'exhiber à la

première réquisition51(*). Cette exigence vise à éviter

d'éventuels abus ou usurpations dans l'activité répressive

douanière, à identifier les agents intervenants et à

instaurer une certaine transparence de nature à préserver les

droits de la défense d'éventuelles déconvenues.

Les agents d'autres administrations peuvent procéder

à la saisie de marchandises de fraude et les constatations

effectuées par eux peuvent être admises par le service des douanes

auprès duquel sont déposés les objets saisis passibles de

confiscation, les expéditions des objets saisis ainsi que les objets

qu'ils auraient retenus à des fins préventives pour la

sûreté des pénalités52(*).

Le lieu de constatation des contraventions et délits

douaniers couvre la zone CEMAC, les infractions douanières étant

devenues communautaires. Il s'agit en général de tout lieu dans

lequel le fait répréhensible, les biens, les marchandises ou

moyens de transport ont été constatés. Et cela peut se

produire dans le rayon ou hors du rayon de l'agent constatateur, au poste ou

bureau de contrôle, dans les magasins, entrepôts, domiciles,

véhicules terrestres, aériens ou navires, dans les conteneurs et

quel que soit le conditionnement, etc. La constatation est également

possible lors d'une poursuite à vue pédestre, terrestre, fluviale

ou maritime, à dos d'animaux, etc.

La législation n'exige ni n'interdit des commissions

rogatoires pour procéder aux constatations, l'administration des douanes

étant compétente ratione materiae.

B. La compétence ratione

materiae

L'administration des douanes est compétente pour

constater les contraventions et délits douaniers. La qualification de

l'infraction, qui consiste à rattacher cette infraction à une ou

plusieurs dispositions du code des douanes, est mentionnée sur le

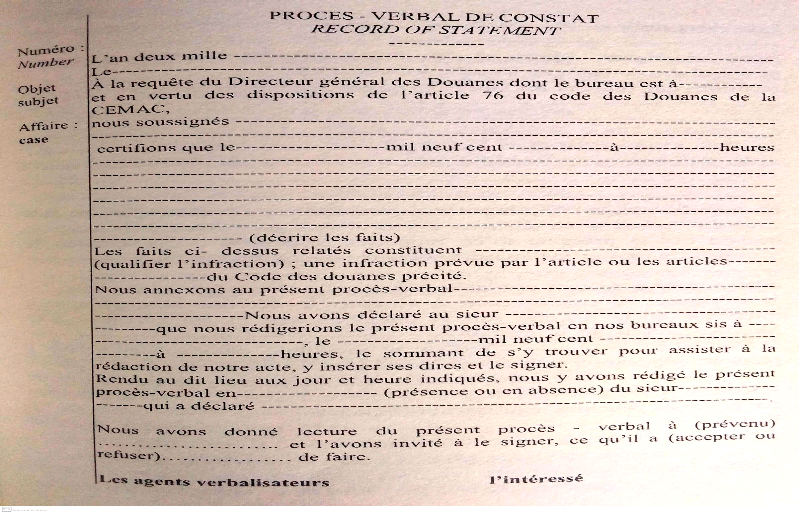

procès-verbal des douanes53(*).

Elle procède aussi, le cas échéant,

à toutes diligences pour réunir les éléments

susceptibles de concourir à la commission de l'infraction

douanière, et même à la capture des prévenus en cas

de flagrant délit54(*). Est qualifié crime ou délit

flagrant : le crime ou le délit qui se commet actuellement ou qui

vient de se commettre ; lorsque, après la commission de

l'infraction, la personne est poursuivie par la clameur publique, ou dans un

temps très voisin de la commission de l'infraction, le suspect est

trouvé en possession d'un objet ou présente une trace ou indice

laissant penser qu'il a participé à la commission du crime ou du

délit ; lorsqu'une personne requiert le Procureur de la

République ou un officier de police judiciaire de constater un crime ou

un délit commis dans une maison qu'elle occupe ou dont elle assure la

surveillance55(*).

Les actes de constatation douanière ont une force

probante spécifique, et les agents constatateurs

bénéficient d'une protection spéciale, toute chose qui

conforte la prééminence de l'administration des douanes lors des

constatations.

Paragraphe 2. La force

probante des actes de constatation et la protection des agents

constatateurs

Les actes de constatation douanière ont une force

probante spécifique (A), et les agents constatateurs

jouissent d'une protection spéciale (B).

A. Les

spécificités de la force probante des actes de constatation

douanière

Les procès-verbaux de douane ainsi que les soumissions

et transactions en tenant lieu, sont dispensés des formalités de

timbre et d'enregistrement56(*) ; rédigés par deux agents des

douanes, ils font foi jusqu'à inscription de faux des constatations

matérielles qu'ils relatent ; ils ne font foi que jusqu'à

preuve contraire de l'exactitude et de la sincérité des aveux et

déclarations qu'ils rapportent57(*). Lorsqu'ils sont rédigés par un seul

agent, ils font foi jusqu'à preuve contraire ; et en matière

d'infraction constatée par procès-verbal de constat à la

suite d'un contrôle d'écritures, la preuve contraire ne peut

être rapportée qu'au moyen de documents de date certaine

antérieure à celle de l'enquête effectuée par les

agents verbalisateurs58(*).

Il en résulte que la force probante d'un

procès-verbal douanier est amplifiée, supérieure à

celle attachée au procès-verbal dressé par un officier de

police judiciaire, car au Cameroun, par exemple, « les

procès-verbaux dressés par les officiers de police judiciaire ont

valeur de simples renseignements »59(*). Au Congo, dans les cas

où les officiers de police judiciaire, ou les fonctionnaires et agents

chargés de certaines fonctions de police judiciaire ont reçu

d'une disposition spéciale de la loi le pouvoir de constater des

délits par des procès-verbaux ou des rapports, la preuve

contraire ne peut être rapportée que par écrit ou

témoins60(*) ;

la preuve par écrit ne peut résulter de la correspondance

échangée entre le prévenu et son conseil61(*) ; les matières

donnant lieu à des procès-verbaux faisant foi jusqu'à

inscription de faux sont réglées par des lois

spéciales ; à défaut de disposition expresse, la

procédure de l'instruction de faux est suivie62(*). Au Gabon, tout

procès-verbal ou rapport n'a de valeur probante que s'il est

régulier en la forme, si son auteur a agi dans l'exercice de ses

fonctions et a rapporté sur une matière de sa compétence

ce qu'il a entendu ou constaté personnellement63(*) ; les

procès-verbaux et rapports des officiers et agents de police judiciaire

font foi jusqu'à preuve contraire fournie par écrit ou par

témoignage64(*). En

République Centrafricaine, les délits ou contraventions seront

prouvés, soit par procès-verbaux ou rapports, soit par

témoins, le défaut de rapports et procès-verbaux ou

à leur appui ; nul ne sera admis, à peine de nullité,

à faire preuve par témoins pour ou contre le contenu des

procès-verbaux ou rapports des officiers de police judiciaire ayant

reçu de la loi le pouvoir de constater les délits ou les

contraventions jusqu'à inscription de faux ; quant aux

procès-verbaux et rapports faits par des agents, préposés

ou officiers auxquels la loi n'a pas accordé le droit d'en être

crus jusqu'à inscription de faux, ils pourront être

débattus par des preuves contraires, soit écrites, soit

testimoniales si le tribunal juge à propos de les admettre65(*). Au Tchad, les

procès-verbaux font foi jusqu'à inscription de faux ou

jusqu'à preuve contraire ou ne valent qu'à titre de simples

renseignements66(*) ;

font foi jusqu'à inscription de faux, les procès-verbaux auxquels

cette force probante est attachée par une disposition spéciale de

la loi67(*) ; font

foi jusqu'à preuve du contraire les procès-verbaux établis

par les officiers de police judiciaire et les fonctionnaires des

administrations spécialement habilités par la loi à

constater certaines infractions, y compris les procès-verbaux et

rapports des agents de police judiciaire et des fonctionnaires

spécialement habilités à constater des contraventions de

simple police68(*) ;

les autres procès-verbaux et rapports ne valent qu'à titre de

simples renseignements69(*).

La force amplifiée attachée aux actes de

constatation douanière fait de l'officier de police judiciaire douanier

un super officier de police judiciaire, à la fois officier public et

officier ministériel, dont la parole, les constatations, faits et

gestes, conclusions et écrits valent tout leur pesant d'or dans la

balance de pro-culpabilité du mis en cause, de nature à

fragiliser la présomption d'innocence70(*) et inverser la charge de la preuve pour la faire

peser sur le mis en cause, surtout lorsqu'il est confronté à un

procès-verbal dressé par deux douaniers, lequel constitue alors

un acte authentique du seul fait du nombre d'agents instrumentaires, et non de

la nature ou du contenu de l'acte ainsi dressé, comme si la loi du

nombre était vérité irréfragable ; toute chose

susceptible d'éprouver les principes sacrosaints du procès

équitable et des droits de la défense.

Les tribunaux ne peuvent admettre contre les

procès-verbaux de douane d'autres nullités que celles

résultant de l'omission des formalités exigibles pour la

rédaction des procès-verbaux de saisie et de constat71(*). Celui qui veut s'inscrire en

faux contre un procès-verbal est tenu d'en faire déclaration par

écrit, en personne ou par un fondé de pouvoir spécial

passé devant notaire, au plus tard à l'audience indiquée

par la sommation de comparaître devant le tribunal qui doit

connaître de l'infraction, et doit, dans les trois jours suivants, faire

au greffe dudit tribunal le dépôt des moyens de faux et des noms

et qualités des témoins qu'il veut faire entendre ; le tout sous

peine de déchéance de l'inscription de faux, ladite

déclaration est reçue et signée par le juge et le greffier

dans le cas où le déclarant ne sait ni écrire ni

signer72(*). Lorsqu'une

inscription de faux n'a pas été faite dans le délai et

suivant les formes déterminées, il est, sans y avoir aucun

égard, procédé à l'instruction et au jugement de

l'affaire73(*).

« En ceci, l'inscription de faux constitue un outil de

sécurisation des affaires. C'est l'un des rares moyens de défense

offerts par le législateur douanier aux opérateurs

économiques, pour les prémunir contre l'autorité

supérieure des procès-verbaux de douane et, notamment la force

probante particulière qui les éloigne du régime de droit

commun des actes de procédure »74(*).

Les procès-verbaux de douane, lorsqu'ils font foi

jusqu'à l'inscription de faux, valent titre pour obtenir,

conformément au droit commun, l'autorisation de prendre toutes mesures

conservatoires à l'encontre des personnes pénalement ou

civilement responsables, à l'effet de garantir les créances

douanières de toute nature résultant desdits

procès-verbaux ; et le juge compétent pour connaître

la procédure, y compris les demandes en validité, en

mainlevée, en réduction ou cautionnement des saisies, est le juge

d'instance du lieu de rédaction du procès-verbal75(*). Le législateur CEMAC

ne réglant pas les questions des voies d'exécution, l'on doit

recourir aux prescriptions du législateur OHADA sur les voies

d'exécution76(*).

La jurisprudence française indique que

« La cour d'appel, qui rejette l'exception de nullité de

l'audition pratiquée irrégulièrement par des agents des

douanes, n'encourt néanmoins pas la censure dès lors que les

juges, pour retenir la culpabilité des prévenus, se sont

fondés sur d'autres éléments, soumis au débat

contradictoire, notamment sur les constatations matérielles contenues

dans les procès-verbaux. Le principe du contradictoire, applicable au

cours de l'enquête aboutissant à l'établissement d'un

procès-verbal de notification d'infraction à la

législation douanière, impose que le prévenu soit mis en

mesure de faire connaître son point de vue sur les opérations

litigieuses dans un délai suffisant et en connaissance de

cause. »77(*).

Pour mener à bien leurs missions de constatation, les

douaniers jouissent d'une protection spéciale.

B. La protection

spéciale des douaniersconstatateurs

Les agents des douanes sont sous la sauvegarde spéciale

de la loi, et il est spécialement interdit à toute personne

physique ou morale, civile ou militaire de les injurier, de les maltraiter ou

de les troubler dans l'exercice de leurs fonctions, de s'opposer à cet

exercice ; les autorités civiles et militaires sont tenues,

à la première réquisition, de prêter main-forte aux

agents des douanes pour l'accomplissement de leur mission78(*). Sont ainsi

réprimées les infractions d'injures79(*), menaces80(*), violences à

fonctionnaire81(*),

troubles dans le service82(*), rébellion83(*) ou rébellion en groupe84(*), outrage à

fonctionnaire85(*),

contrainte à fonctionnaire86(*), trafic d'influence87(*), etc., commises au préjudice des agents des

douanes.

Corps paramilitaire, les agents des douanes ont, pour

l'exercice de leurs fonctions, le droit au port d'armes ; outre le cas de

légitime défense88(*), ils peuvent en faire usage lorsque des violences ou

voies de fait sont exercées contre eux ou lorsqu'ils sont menacés

par les individus armés, lorsqu'ils ne peuvent immobiliser autrement les

véhicules, embarcations et autres moyens de transport dont les

conducteurs n'obtempèrent pas à l'ordre d'arrêt, lorsqu'ils

ne peuvent autrement s'opposer au passage d'une réunion de personnes qui

ne s'arrêtent pas aux sommations qui leur sont adressées,

lorsqu'ils ne peuvent capturer vivants les chiens, chevaux et autres animaux

employés pour la fraude ou que l'on tente d'importer ou d'exporter

frauduleusement ou qui circulent irrégulièrement89(*).

Il y a donc une procédure de constatation des

infractions douanières.

SECTION 2. LA

PROCÉDURE DE CONSTATATION DES INFRACTIONS DOUANIÈRES

La jurisprudence française renseigne que

« les injonctions des agents des douanes auxquelles doit se

soumettre tout conducteur de moyen de transport, [...], ne se bornent

pas à celles qui tendent à l'immobilisation du moyen de

transport, mais concernent aussi toutes celles destinées à

permettre en vue de la recherche de la fraude, la visite des marchandises, des

moyens de transport et des personnes »90(*).En matière

pénale, « les perquisitions et les saisies sont

effectuées par l'officier de police judiciaire muni d'un mandat de

perquisition. Toutefois, il peut agir sans mandat en cas de crime ou

délit flagrant »91(*). Les officiers de police judiciaire agissant dans le

cadre d'une enquête préliminaire, sous réserve des cas de

crimes ou délits flagrants, ne peuvent effectuer de perquisitions,

visites domiciliaires ou saisies sans l'assentiment exprès de la

personne chez qui l'opération a lieu ; cet assentiment doit

être donné par écrit de la main de

l'intéressé et signé de lui et, si celui-ci ne sait pas

écrire, en présence de deux témoins92(*). Le mandat ni l'assentiment ne

sont pas prévus ni exigés en matière de constatation des

infractions douanières en zone CEMAC, laquelle constatation regorge des

spécificités tant en ce qui concerne la constatation par

procès-verbal de saisie (Paragraphe 1) que par

procès-verbal de constat (Paragraphe 2).

Paragraphe 1. La

constatation par procès-verbal de saisie

Il existe des formalités générales de

constatation par procès-verbal de saisie (A) et des

formalités spécifiques de constatation liées aux saisies

particulières (B).

A. Les formalités

générales de constatation par procès-verbal de saisie

Autant que les circonstances le permettent, les marchandises

et moyens de transport saisis sont conduits et déposés au bureau

ou poste de douane le plus proche du lieu de la saisie ou de la

localité ; ou alors, le cas échéant, les objets

saisis peuvent être confiés à la garde du prévenu ou

d'un tiers sur les lieux de la saisie ou dans une autre

localité93(*). Pour

le juge français, « l'exercice du droit de visite des

marchandises, des moyens de transport et des personnes ne peut donner lieu au

maintien des personnes concernées à la disposition des agents des

douanes au-delà de ce qui est strictement nécessaire à

l'accomplissement de cette mesure et à l'établissement du

procès-verbal qui la constate »94(*).Les contours et

modalités de cette garde à vue ne sont pas

précisés ; il revient certainement aux autorités

douanières nationales de le faire, notamment sur la

responsabilité du gardien constitué, sur une possible

rémunération du tiers gardien, sur les mesures à prendre

en cas de biens périssables ou dangers imminents pouvant affecter

lesdits objets confiés sous sa garde, sa mise en garde en cas de

détournement de biens saisis, car au Cameroun« est puni

d'un emprisonnement de un à cinq ans et d'une amende de 50 000 à

1 million de francs celui qui détourne, détruit ou

détériore des biens saisis ou placés sous

séquestre »95(*) ; la peine est plus lourde, au Tchad,

car « est puni d'un emprisonnement de six (06) mois à cinq

(05) ans et d'une amende de 3 000 000 à 30 000 000

de francs »96(*), ainsi qu'au Gabon, où« est puni

d'un emprisonnement de cinq ans au plus et d'une amende de 10.000.000 FCFA au

plus, ou de l'une de ces deux peines seulement »97(*), etc. Les agents des douanes

qui ont constaté une infraction rédigent le procès-verbal

sans divertir à d'autres actes et, au plus tard, immédiatement

après le transport et le dépôt des objets saisis, ce au

lieu de dépôt des objets saisis ou au lieu de la constatation de

l'infraction, ou également au siège de la brigade de gendarmerie,

au poste de police, au bureau d'un fonctionnaire des finances ou à la

mairie du lieu, ou dans une maison si la saisie y a été

pratiquée98(*).

Dans sa quête d'uniformisation, le législateur

communautaire prescrit que la forme et le contenu des procès-verbaux de

saisie sont déterminés par décision de la Commission de la

CEMAC ; ils énoncent, toutefois, la date et la cause de la saisie,

la déclaration qui a été faite au prévenu, les

noms, qualités et demeures des saisissants et de la personne

chargée des poursuites, la nature des objets saisis et leur

quantité, la présence du prévenu à leur description

ou la sommation qui lui a été faite d'y assister, le nom et la

qualité du gardien, le lieu de la rédaction du

procès-verbal et l'heure de sa clôture99(*). Si le prévenu est

présent, le procès-verbal énonce qu'il lui en a

été donné lecture, qu'il a été

interpellé de le signer et qu'il en a reçu de suite copie ;

en cas d'absence prévenu, la copie est affichée dans les

vingt-quatre heures à la porte extérieure du bureau ou du poste

de douane, ou, soit à la mairie, soit au siège du chef de la

circonscription administrative du lieu de rédaction du

procès-verbal s'il n'existe dans ce lieu, ni bureau ni poste de douane,

le tout avec possibilité de citation à

comparaître100(*),

laquelle est une sommation à comparaître devant une

juridiction101(*).

Il y a lieu d'observer, d'une part, qu'alors qu'on n'est

qu'à la phase des constatations, le mis en cause est déjà

désigné « prévenu » par la

législation douanière, alors que « le

prévenu est toute personne qui doit comparaître devant une

juridiction de jugement pour répondre d'une infraction qualifiée

contravention ou délit »102(*), c'est-à-dire qui

fait l'objet d'une ordonnance de renvoi, d'une citation directe, d'un

procès-verbal de comparution immédiate en cas de flagrant

délit ou d'un arrêt de renvoi de la chambre de contrôle de

l'instruction ou la chambre d'accusation103(*).D'autre part, le procès-verbal de saisie peut

contenir citation à comparaitre, similaire à un

procès-verbal de comparution immédiate ou à un exploit

d'huissier de justice. C'est dire qu'il fait office en même temps d'un

acte de constatations matérielles des faits, de saisie, mais aussi de

citation en justice, ce qui confère une triple nature et une triple

fonction à ce document, et fait de l'agent des douanes à la fois

un officier de police judiciaire à compétence spéciale,

tout en lui conférant une parcelle des fonctions d'huissier de justice.

En outre, ce cumul de fonctions permettant à l'agent des douanes de

faire des constatations, de saisir en plus sans mandat, de procéder

à la qualification pénale et de traduire directement en justice

le mis en cause, fait de lui en plus un pseudo Procureur de la

République.

Par ailleurs, s'il y a lieu à citation à

comparaître, il faudrait alors que ledit procès-verbal de saisie

contenant citation à comparaître mentionne des informations

substantielles, notamment : la date de sa délivrance, les nom,

prénoms, les filiation, date et lieu de naissance, profession, adresse,

résidence et éventuellement le domicile élu du

requérant, les nom, prénoms et adresse de l'agent, les noms,

prénoms, filiation et l'adresse complète du destinataire,

particulièrement son domicile ou son lieu de travail,

l'énoncédes faits incriminés et vise le texte de loi qui

les réprime, le juge d'instruction ou la juridiction de jugement saisie,

les lieu, heure et date de l'audition et précise que la personne est

citée en qualité d'inculpé, de prévenu,

d'accusé, de partie civile, de civilement responsable, de témoin

ou d'assureur, et si elle est délivrée à un témoin

doit également mentionner que la non-comparution, le refus de

témoigner et le faux témoignage sont punis par la loi104(*).

Il existe des formalités spécifiques de

constatation liées aux saisies particulières.

B. Les formalités de

constatation liées aux saisies particulières

Si le motif de la saisie porte sur le faux ou

l'altération des expéditions, le procès-verbal

énonce le genre de faux, les altérations ou surcharges ;

lesdites expéditions, signées et paraphées ne

varietur par les saisissants, sont annexées au

procès-verbal qui contient la sommation faite au prévenu de les

signer et sa réponse105(*). En cas de saisie à domicile, les

marchandises non prohibées ne sont pas déplacées sous

réserve que le prévenu donne caution solvable de leur

valeur ; s'il ne fournit pas caution ou s'il s'agit d'objets

prohibés, les marchandises sont transportées au plus proche

bureau ou confiées à un tiers gardien constitué soit sur

les lieux de la saisie, soit dans une autre localité ; l'officier

municipal du lieu, l'officier de police judiciaire, le représentant de

l'autorité régionale ou locale ou le chef de village, intervenu

lors des opérations doit assister à la rédaction du

procès-verbal en cas de refus, il suffit, pour la

régularité des opérations, que le procès-verbal

contienne la mention de la réquisition et du refus106(*).

À l'égard des saisies faites sur les navires et

bateaux pontés, lorsque le déchargement ne peut avoir lieu tout

de suite, les saisissants apposent les scellés sur les panneaux et

écoutilles des bâtiments ; le procès-verbal, qui est

dressé au fur et à mesure du déchargement, fait mention du

nombre, des marques et des numéros des ballots, caisses et

tonneaux ; la description en détail n'est faite qu'au bureau, en

présence du prévenu ou après sommation d'y assister ; il

lui est donné copie à chaque vacation107(*). Il a été

jugé en France que « la visite de tout navire se trouvant

dans la zone maritime du rayon des douanes est régie, selon le cas, soit

par l'article 62 du code des douanes, soit par l'article 63 du même code,

qui prévoient en termes identiques un recours contre le

déroulement des opérations de visite au profit de l'occupant des

locaux à usage privé ou d'habitation

visités »108(*).

En dehors du rayon, les normes qui précèdent

sont applicables aux infractions relevées dans les bureaux,

entrepôts et autres lieux soumis à la surveillance du service des

douanes ; de même les saisies peuvent également être

effectuées en tous lieux dans le cas de poursuite à vue,

d'infraction flagrante, de découverte inopinée de marchandises

dont l'origine frauduleuse ressort manifestement des déclarations de

leur détenteur ou de documents probants trouvés en sa

possession109(*). La

jurisprudence française souligne que « les dispositions de

l'article 67 bis, I, du code des douanes ne s'appliquent que si les agents des

douanes ont agi en dehors des limites de leur compétence territoriale,

peu important la nature des opérations de surveillance

réalisées »110(*). En cas de saisie après poursuite à

vue, le procès-verbal doit constater : s'il s'agit de marchandises

assujetties à la formalité du passavant, que lesdites

marchandises ont été suivies sans interruption depuis leur

franchissement de la limite intérieure du rayon jusqu'au moment de leur

saisie et qu'elles étaient dépourvues de l'expédition

nécessaire à leur transport dans le rayon des douanes ; s'il

s'agit d'autres marchandises, que lesdites marchandises ont été

suivies sans interruption depuis leur franchissement de la frontière

jusqu'au moment de leur saisie111(*).

Lorsque les autorités douanières disposent

d'éléments de preuve suffisants indiquant que des marchandises

portent atteinte à un droit de propriété intellectuelle,

elles peuvent saisir ces dernières112(*). Tout titulaire de droits peut déposer une

demande d'intervention auprès des autorités

douanières ; cette demande doit contenir les éléments

permettant d'établir la présomption d'atteinte à son droit

de propriété intellectuelle, ainsi qu'une description

suffisamment détaillée des marchandises pour en faciliter la

reconnaissance ; les autorités douanières doivent examiner

cette demande d'intervention et faire savoir au requérant, dans un

délai raisonnable, si elles font droit à sa demande. Dans cette

hypothèse, elles doivent l'informer de la durée de la

période pour laquelle elles prendront des mesures ; les

autorités douanières qui ont fait droit à la demande

d'intervention du titulaire de droits doivent retenir des marchandises

soupçonnées de porter atteinte à au droit de

propriété intellectuelle de ce dernier ; la durée de

rétention ne peut pas dépasser une durée maximum de dix

(10) jours ouvrables. Les autorités douanières doivent informer

l'importateur et le requérant de la rétention des marchandises et

de la durée de cette dernière. Les autorités

douanières peuvent inspecter les marchandises retenues aux fins de

vérifier l'atteinte au droit de propriété

intellectuelle ; les autorités douanières peuvent exiger du

requérant qu'il constitue une caution ou une garantie équivalente

suffisante pour protéger le défendeur et prévenir les

abus ; si, à l'issue du délai de dix (10) jours ouvrables de

rétention, l'autorité judiciaire n'a pas pris de mesures

provisoires prolongeant la rétention des marchandises, ces

dernières doivent être mises en libre circulation, sous

réserve que toutes les autres conditions fixées par la

réglementation douanière sont remplies ; toutefois, les

autorités douanières peuvent exiger que le propriétaire,

l'importateur ou le destinataire de ces marchandises constitue une caution dont

le montant sera suffisant pour protéger le titulaire de droits de toute

atteinte à ses droits ; les États membres peuvent exempter

de l'application des dispositions qui précèdent les marchandises

sans caractère commercial contenues en petites quantités dans les

bagages personnels des voyageurs ou expédiées en petits

envois113(*).

La constatation douanière est aussi faite par

procès-verbal de constat.

Paragraphe 2. La

constatation par procès-verbal de constat

Les opérations de constat (A) sont

sanctionnées par l'élaboration du procès-verbal de constat

(B).

A. Les opérations de

constat

En ce qui concerne les constatations des infractions

douanières par procès-verbal de constat, « afin

d'accomplir ces missions, la douane procède, sur le lieu de

première introduction du territoire ou à l'intérieur de

celui-ci, à des contrôles physiques afin de vérifier la

concordance de la déclaration préalable et de la marchandise. Les

contrôles physiques sont essentiels dans le travail de la douane, lequel

se distingue en cela du travail des administrations fiscales classiques. La

douane dispose pour l'accomplissement de ses missions de moyens

matériels et humains variables suivants les pays et dispose le plus

souvent de moyens juridiques importants (fouilles, visites des véhicules

et des domiciles, ...) que certains qualifient d'exorbitants par rapport au

droit commun »114(*).

La jurisprudence française indique qu'il

« se déduit des articles 6 de la Convention de sauvegarde

des droits de l'homme et des libertés fondamentales et 60 du code des

douanes, qu'en l'absence de toute garantie posée par la loi visant

à s'assurer de l'authentification des recherches et découvertes

effectuées, les dispositions du second de ces textes ne sauraient

être interprétées comme autorisant les agents des douanes

à procéder à la visite d'un véhicule

stationné sur la voie publique ou dans un lieu accessible au public

libre de tout occupant »115(*).

S'il existe un droit de contrôle général

au profit des agents des douanes sur tout colis, c'est à l'exception des

lettres contenant des correspondances116(*).

Par ailleurs, « en affectant des enquêtes

à des subalternes le chef se les attache personnellement. Il a souvent

tout intérêt à ce que ces enquêtes soient

diligentées le mieux possible puisqu'il fait légalement partie

des bénéficiaires des parts contentieuses. La conséquence

en est que planifier absolument et annuellement les enquêtes

douanières atténuerait ce pouvoir en privant le chef de sa

capacité à distribuer les enquêtes en fonction de la

confiance qu'il accorde à ses agents, y compris à ceux qui sont

en dehors des services d'investigation. La faible professionnalisation des

agents chargés des enquêtes renforce la légitimité

du chef à choisir précisément ceux à qui il confie

une affaire »117(*).

L'officier de police judiciaire est tenu d'informer sans

délai le Procureur de la République des infractions dont il a

connaissance ; dès la clôture de l'enquête, il doit lui

faire parvenir directement l'original et une copie des procès-verbaux

qu'il a dressés, ainsi que tous autres documents y relatifs ; les

objets saisis sont inventoriés et déposés sous

scellé au parquet du Procureur de la République ; copie du

procès-verbal de saisie est remise au détenteur de ces

objets118(*). Cette

exigence classique n'est pas entièrement reprise par le

législateur communautaire dans sa politique répressive des

infractions douanières.

En effet, les infractions aux lois et règlements

douaniers sont constatées par les agents des douanes ; la

qualification de l'infraction, qui consiste à rattacher cette infraction

à une ou plusieurs dispositions du code des douanes, est

mentionnée sur le procès-verbal des douanes119(*).Les agents d'autres

administrations peuvent procéder à la saisie de marchandises de

fraude et les constatations effectuées par eux peuvent être

admises par le service des douanes auprès duquel sont

déposés les objets saisis passibles de confiscation, les

expéditions des objets saisis ainsi que les objets qu'ils auraient

retenus à des fins préventives pour la sûreté des

pénalités120(*). C'est dire que ce n'est qu'accessoirement que les

constatations douanières peuvent être effectuées par les

agents d'autres administrations, et l'administration des douanes est juge de

l'appréciation de leur recevabilité, et en cas de saisies ces

agents ont l'obligation de déposer les objets saisis auprès de

l'administration des douanes. Les constatations et saisies ainsi faites par les

agents d'autres administrations ne sont curieusement pas destinées

directement au Procureur de la République, mais plutôt à

l'administration des douanes ; le ministère public s'en trouve

ainsi mis à l'étroit et dépouillé.

De même, si ministère public peut, accessoirement

à l'action publique, exercer l'action pour l'application des sanctions

fiscales121(*), il est

constant que seul le service des douanes est compétent pour mener des

enquêtes aux fins d'établir les manquements au respect de la

réglementation douanière122(*), toute chose qui conforte l'exclusion des officiers

de police judiciaire non douaniers et le ministère public.

L'administration douanière dresse alors

procès-verbal de ses constatations.

B. L'élaboration du

procès-verbal de constat

Les résultats des contrôles opérés

et, d'une manière générale, ceux des enquêtes et

interrogatoires effectués par les agents des douanes sont

consignés dans les procès-verbaux de constat, lesquels

énoncent la date et le lieu des contrôles et des enquêtes

effectuées, la nature des constatations faites et des renseignements

recueillis, la saisie des documents, s'il y a lieu, ainsi que les noms,

qualité et résidence administrative des agents verbalisateurs,

indiquent, en outre, que ceux, chez qui l'enquête ou le contrôle a

été effectué, ont été informés de la

date et du lieu de la rédaction de ce rapport et que sommation leur a

été faite d'assister à cette rédaction ; si ces

personnes sont présentes à la rédaction, ils

précisent que lecture en a été faite et qu'elles ont

été invitées à le signer123(*).

La douane prend les mesures nécessaires afin que, le

cas échéant, dans les meilleurs délais après la

constatation de l'infraction douanière, le contrevenant soit

informé des conditions et modalités du règlement, des

voies de recours qui lui sont ouvertes ainsi que des délais prescrits

à cet effet124(*).

La prééminence de l'administration

douanière s'étend à la procédure de poursuite des

infractions douanières.

CONCLUSION DU CHAPITRE

1

La prééminence de l'administration

douanière est avérée dans la procédure de

constatation des infractions douanières en zone CEMAC. Elle est

compétente ratione personae, rationeloci et

ratione materiae pour constater les contraventions et délits

douaniers, avec en prime une protection spéciale des douaniers

constatateurs et une force probante amplifiée des actes de constatation

faite par procès-verbal de saisie ou par procès-verbal de

constat.

Cette prééminence s'étend aussi à

la procédure de poursuite des infractions douanières.

CHAPITRE 2. LA

PRÉÉMINENCE DE L'ADMINISTRATION DOUANIÈRE DANS LA

PROCÉDURE DE POURSUITE DES INFRACTIONS DOUANIÈRES

« La preuve en matière douanière

est influencée par le caractère matériel des infractions

dans lesquelles l'élément intentionnel trouve donc difficilement

sa place. Elle est aussi marquée par les techniques de renversement de

la charge de la preuve nées en temps de guerre ou de troubles

économiques graves que la douane a néanmoins su maintenir en

raison de leur efficacité. Il n'en fallait pas plus pour que le

législateur et la jurisprudence, souvent sollicités pour

renforcer les droits de la défense, tentent progressivement de reprendre

la main en revenant vers le droit commun de la preuve. Mission difficile,

semble-t-il. Le droit douanier risque alors d'être victime de ses

outrances »125(*).

Tous délits et toutes contraventions prévus par

les lois et règlements sur les douanes peuvent être poursuivis et

prouvés par toutes les voies de droit alors même qu'aucune saisie

n'aurait pu être effectuée dans le rayon des douanes ou hors de ce

rayon ou que les marchandises ayant fait l'objet d'une déclaration

n'auraient donné lieu à aucune observation ; il peut

être valablement fait état, à titre de preuve, des

renseignements, certificats, procès-verbaux et autres documents fournis

ou établis par les autorités des pays étrangers126(*). Il est ainsi

consacré une liberté de preuve en matière

douanière, pouvant alors avantager ou désavantager le mis en

cause, selon que l'administration des douanes est ou non en possession des

éléments susceptibles de l'accabler. La probabilité

d'accabler le mis en cause paraît forte à partir du moment

où l'administration des douanes jouit de la liberté de preuve,

disposant ainsi d'un large spectre et éventail d'éléments

dans lesquels elle peut piocher pour établir la responsabilité

pénale du mis en cause. De même, une gradation des

éléments de preuve n'a pas été imposée de

sorte qu'il y a lieu de craindre que l'administration des douanes se fonde sur

des éléments même « légers », y

compris ceux provenant de l'étranger, pour engager la

responsabilité pénale du mis en cause. Car, « ce

sont bien les règles d'établissement de la preuve qui vont

influer sur la conviction de l'homme et faire peser un soupçon, une

accusation, une condamnation sur une personne ou bien alors faire

reconnaître son innocence »127(*). Il y a lieu d'indiquer les

conditions de la mise en oeuvre des poursuites douanières

(Section 1), et leurs effets (Section 2).

SECTION 1. LES CONDITIONS

DE LA MISE EN OEUVRE DES POURSUITES DOUANIÈRES

Dans la répression des infractions douanières,

l'administration des douanes exerce des poursuites sui generis, par

voie de contrainte, tributaires d'un pouvoir de coercitif et de police

(Paragraphe 1), et celles pour l'application des sanctions

fiscales, vestiges de son pouvoir de gendarme fiscalo-douanier

(Paragraphe 2).

Paragraphe 1. Les

conditions relatives à la contrainte

En procédure civile, la contrainte est un

« acte délivré par l'administration des Finances ou

par une caisse de Sécurité sociale, susceptible

d'exécution forcée contre le redevable »128(*), et en matière de

sécurité sociale, il s'agit d'une

« procédure de recouvrement des cotisations de

Sécurité sociale. La contrainte décernée par le

directeur d'un organisme de Sécurité sociale pour le recouvrement

des cotisations et majorations de retard comporte, à défaut

d'opposition du débiteur devant le tribunal des affaires de

Sécurité sociale, dans les 15 jours à compter de la

signification par huissier ou de la notification par lettre recommandée,

tous les effets d'un jugement et confère notamment le

bénéfice de l'hypothèque

judiciaire »129(*).

La douane constitue sans conteste une administration au

caractère régalien très affirmé, dotée de

moyens d'action particuliers sur le plan juridique, notamment par

l'étendue des pouvoirs de contrainte dont elle dispose et des sanctions

prononcées à l'encontre des fraudeurs, au coeur d'un arsenal

légal répressif spécifique et particulièrement

efficace130(*). Aussi

a-t-elle des personnes habilitées à exercer la contrainte

(A) suivant des modalités précises

(B).

A. Les personnes

habilitées à exercer la contrainte

Dans la zone CEMAC, le directeur national et les chefs de

bureau des douanes peuvent décerner contrainte pour le recouvrement des

droits et taxes de toute nature que l'administration des douanes est

chargée de percevoir, pour le paiement des droits, amendes et autres

sommes dues en cas d'inexécution des engagements contenus dans les

acquit-à-caution et soumissions, et, d'une manière

générale, dans tous les cas où elle est en mesure

d'établir qu'une somme quelconque lui est due131(*). La contrainte est ainsi

l'une des manifestations du pouvoir de coercition, de pression et d'injonction

dont dispose l'administration des douanes. Tout agent des douanes qui est

destitué de son emploi ou qui le quitte est tenu de remettre

immédiatement à son administration sa commission d'emploi, les

registres, sceaux, armes et objets d'équipement dont il est

chargé pour son service et de rendre ses comptes132(*), au cas contrainte il peut

être également décerné contrainte à son

encontre133(*).

Les contraintes sont décernées par le comptable

compétent ou ses préposés pour non-paiement des droits et

taxes de douane et dans tous les autres cas par l'administration des

douanes134(*), et

doivent comporter copie du titre qui établit la créance135(*).

Il convient de préciser les modalités de

contrainte.

B. Les modalités de

contrainte

Les contraintes sont visées sans frais par le juge

d'instance, lesquels ne peuvent, sous quelque prétexte que ce soit,

refuser le visa de toutes contraintes qui leur sont présentées,

sous peine d'être, en leur propre et privé nom, responsables des

objets pour lesquels elles sont décernées136(*) : on peut en

déduire que les contraintes douanières contraignent même le

juge à les viser sans autre forme de procès et mettent ainsi

à rude épreuve son intime conviction et son imperium qui

est le « pouvoir de donner des ordres aux plaideurs et aux tiers,

d'accorder des autorisations, des mesures d'instruction, d'organiser le service

du tribunal et des audiences, etc. »137(*) ; les contraintes font

alors l'objet de signification138(*) permettant ainsi de les porter à l'attention

des destinataires, mis en cause et complices.

Le pouvoir de gendarme fiscalo-douanier de l'administration

des douanes se manifeste aussi au travers les poursuites pour l'application des

sanctions fiscales.

Paragraphe 2. Les