CHAPITRE III - PORTEFEUILLES

MOBILES ET MONNAIE ÉLECTRONIQUE : BESOINS ET DEFIS

À l'échelle

mondiale, la transformation numérique s'accélère et

bouleverse en profondeur les systèmes monétaires traditionnels.

Cette mutation, particulièrement visible dans les économies

émergentes, répond à la nécessité de

renforcer l'inclusion financière et de moderniser les infrastructures de

paiement. L'argent liquide, longtemps au coeur des échanges

économiques, révèle aujourd'hui ses limites face aux

exigences de l'économie contemporaine. Les coûts de gestion

élevés, les risques sécuritaires, l'exclusion de certaines

populations du système financier et les inefficacités

opérationnelles soulignent la nécessité d'une

évolution structurelle. En Haïti, où près de 80 % de

la population adulte demeure non bancarisée (GSMA, 2020) et où le

téléphone constitue le deuxième bien le plus

répandu après le lit selon l'enquête Finscope (Village

Justice, 2023), le développement des services de paiement mobile

s'inscrit dans une dynamique mondiale de digitalisation des échanges

monétaires. Ces outils technologiques visent à compenser les

limites du système financier traditionnel tout en favorisant

l'émergence d'un environnement économique plus inclusif, plus

sûr et plus efficace. Ce chapitre se propose d'analyser la transition

vers la monnaie électronique à travers l'étude des

modèles africains de développement des services financiers

mobiles. Il examine d'abord les problématiques liées à la

forte utilisation du numéraire, puis retrace l'évolution des

systèmes monétaires vers le numérique. L'analyse met en

perspective les principales expériences observées sur le

continent africain, avant d'aborder la typologie et les fonctionnalités

des portefeuilles électroniques ainsi que le cadre réglementaire

et institutionnel encadrant leur déploiement en Haïti.

3.1. Problématiques liées à l'usage

intensif du cash

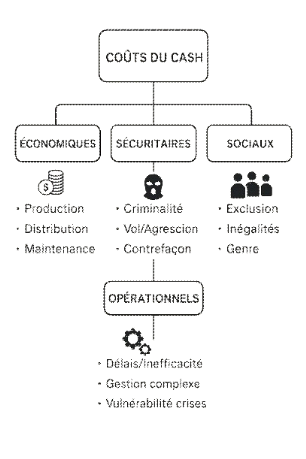

3.1.1. Le poids économique de la gestion du cash

L'usage massif de l'argent liquide continue d'exercer

un poids économique considérable sur les économies en

développement. Cette charge, souvent sous-estimée, concerne

à la fois les États, les institutions financières, les

entreprises et les ménages (McKinsey & Company, 2018). Elle se

manifeste selon plusieurs dimensions interdépendantes : les coûts

de production, la logistique de distribution, la sécurisation et

l'impact sur la compétitivité des acteurs économiques.

a)

Coûts de production et de maintien de la masse monétaire

La fabrication et le maintien de la monnaie fiduciaire

nécessitent des investissements technologiques continus afin d'assurer

la sécurité et la confiance du public dans la monnaie nationale.

Les banques centrales doivent sans cesse innover pour intégrer des

dispositifs de protection tels que les hologrammes, les encres

spéciales, les fibres de sécurité ou encore les

microtextes (Terra Nova, 2017). Ces technologies, indispensables pour

prévenir la contrefaçon, entraînent des coûts de

production élevés et récurrents (Banque de France, 2023).

La durée de vie moyenne des billets reste limitée,

particulièrement dans les économies où les petites

coupures circulent intensivement. Cette usure prématurée exige un

remplacement fréquent, entraînant des dépenses

supplémentaires en matière de conception, d'impression, de

transport et de destruction des billets détériorés (Banque

de France, 2023). À titre d'exemple, la Banque des Règlements

Internationaux (BIS, 2018) estime que la gestion complète du cycle de

vie des billets représente une part significative des coûts

opérationnels des banques centrales, notamment dans les pays où

les transactions en espèces demeurent dominantes.

b)

Infrastructure de distribution et de sécurisation

La circulation physique du cash exige une logistique

complexe et onéreuse. Le transport sécurisé des fonds

entre les banques centrales, les établissements commerciaux et les

distributeurs automatiques mobilise des ressources humaines

spécialisées, des véhicules blindés et des

dispositifs de surveillance avancés (La Finance pour Tous, 2024). Ces

opérations quotidiennes constituent des charges fixes importantes pour

le secteur bancaire. Par ailleurs, la sécurisation des infrastructures

financières, notamment les coffres-forts, les systèmes d'alarme,

les caméras et le personnel de sécurité, représente

un investissement lourd, tant en capital qu'en maintenance (Cash Essentials,

2018). Ces coûts, souvent invisibles pour les usagers, se

répercutent sur les tarifs bancaires et pèsent sur la

rentabilité du système financier. La Banque mondiale (World Bank,

2019) estime que dans certaines économies émergentes, les

coûts logistiques et de sécurité liés au maniement

du cash peuvent atteindre jusqu'à 1,5 % du PIB.

c)

Impact sur la compétitivité des entreprises

Pour les entreprises, la manipulation d'espèces

représente une contrainte opérationnelle et financière

significative. Le temps consacré au comptage, au dépôt en

agence, au rapprochement des soldes ou à la vérification de la

fausse monnaie constitue une perte d'efficacité et de

productivité (McKinsey & Company, 2018). Cette charge pèse

particulièrement sur les petites entreprises et le commerce informel,

qui disposent de marges bénéficiaires limitées et de

moyens logistiques restreints (Cash Essentials, 2018). De plus, les risques de

vol, d'erreurs de caisse ou de détournement interne accroissent les

pertes financières potentielles (World Bank, 2019). Ces contraintes

s'ajoutent aux coûts directs liés à la gestion des

espèces, qui affectent la compétitivité et limitent

l'adoption de solutions plus modernes de paiement numérique. Dans

plusieurs études comparatives, notamment en Afrique de l'Est et en Asie

du Sud, les coûts opérationnels associés aux paiements en

espèces ont été identifiés comme un frein majeur

à la formalisation et à la croissance des petites entreprises

(BIS, 2018).

|