Analyse du rôle des portefeuilles mobiles dans le développement de la digitalisation et de la modernisation de la circulation monétaire en Haà¯ti: le cas de Moncash (2018-2025)par Sebastien DUVERSEAU Université INUKA - Licence en sciences économiques 2026 |

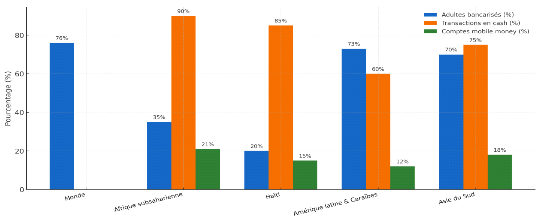

3.1.3. Exclusion financière et marginalisation économiqueL'économie basée sur le cash perpétue et renforce l'exclusion financière de vastes segments de la population, particulièrement dans les économies émergentes. a) Barrières à l'accès aux services financiers formels En Afrique subsaharienne, environ 90% des transactions se font encore en espèces, tandis que 360 millions de personnes demeurent sans aucun type de compte financier formel. À l'échelle mondiale, 1,7 milliard d'adultes restaient non bancarisés en 2024, concentrés principalement dans les pays en développement. Cette exclusion résulte de multiples facteurs dont l'éloignement géographique des agences bancaires, les coûts d'ouverture et de maintien de compte prohibitifs, les exigences documentaires difficiles à satisfaire pour les populations précaires, méfiance envers les institutions formelles. En Haïti, où 80% de la population adulte est non bancarisée, ces obstacles prennent une dimension particulièrement critique. Tableau récapitulatif10(*)

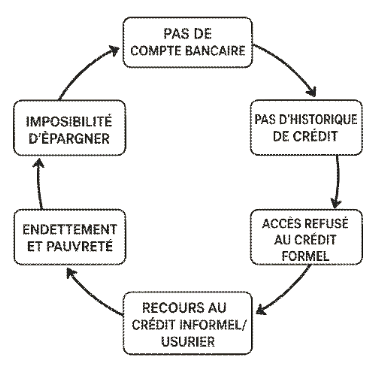

b) Impossibilité d'accumuler un historique financier

L'utilisation exclusive du cash prive les individus de la possibilité de construire un historique de transactions qui pourrait servir de garantie pour accéder au crédit formel. Sans compte bancaire, sans relevés de transactions, les personnes non bancarisées ne peuvent démontrer leur capacité de remboursement aux institutions financières. Cette absence d'historique financier crée un cercle vicieux. Sans accès au crédit formel, les populations précaires se tournent vers des sources de financement informelles, souvent usuraires, qui entérinent leur situation économique plutôt que de la stabiliser. L'impossibilité d'obtenir un crédit pour développer une activité économique, investir dans l'éducation ou faire face à des urgences médicales perpétue la pauvreté. c) Limitation des transactions à distance et du commerce L'économie du cash impose une contrainte géographique fondamentale. Toute transaction nécessite la présence physique simultanée de l'acheteur et du vendeur, ou à défaut, d'un intermédiaire de confiance. Cette limitation restreint considérablement les opportunités commerciales, particulièrement pour les populations rurales ou éloignées des centres économiques. Les transferts d'argent domestiques, essentiels dans de nombreux pays en développement où les migrations internes sont importantes, demeurent coûteux, lents et risqués lorsqu'ils reposent sur des systèmes de convoyage physique du cash. Les familles rurales dépendant des envois de fonds de leurs proches travaillant en ville subissent des frais de transaction élevés et des délais d'acheminement parfois importants. d) Vulnérabilité des femmes et des populations marginalisées L'économie du cash se révèle particulièrement vulnérable lors de crises : catastrophes naturelles, pandémies, troubles sociaux. Les événements récents, notamment la pandémie de COVID-19, ont démontré que les systèmes de paiement dépendant exclusivement du cash ne permettent pas de maintenir l'activité économique lorsque les déplacements physiques sont limités ou que la confiance dans la manipulation de billets potentiellement contaminés s'effondre. Cette faiblesse structurelle a des conséquences humanitaires importantes. Lors de situations d'urgence, l'acheminement d'aide financière vers les populations affectées devient extrêmement complexe lorsqu'il repose sur la distribution physique d'espèces, retardant l'assistance et augmentant les risques de détournement. * 10Africa's Mobile Money Boom: A New Frontier for Global Payment Giants The Mobile Economy 2025, GSMA, |

|