3.2. Le cas M-Pesa au Kenya :

archétype de la réussite du mobile money

a)

Genèse et expansion d'une révolution financière

M-Pesa, dont le nom combine "M" pour mobile et "Pesa"

signifiant argent en swahili, a été lancé en mars 2007 par

Safaricom, le principal opérateur de télécommunications du

Kenya, avec le soutien de Vodafone (CapMad, 2024; Conduit Pay, 2024).

Initialement conçu pour permettre le remboursement de

microcrédits via téléphone mobile, M-Pesa a rapidement

évolué pour devenir une plateforme financière

complète qui offre transferts d'argent, paiements de factures,

épargne, crédit et même assurance. Compte tenu des

informations disponibles, cette solution digitale a connu un succès

fulgurant. M-Pesa a gagné 2 millions d'utilisateurs dès sa

première année d'opération (Harvard Business School,

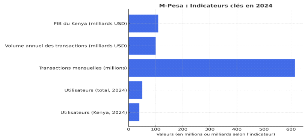

2015). En 2024, la plateforme compte plus de 40 millions d'utilisateurs au

Kenya, ce qui représente une part significative de la population

(Conduit Pay, 2024). Le service s'est étendu à 10 pays, incluant

la Tanzanie, le Mozambique, la République Démocratique du Congo,

le Lesotho, le Ghana et l'Égypte, totalisant plus de 51 millions de

souscripteurs et traitant 614 millions de transactions mensuelles (CapMad,

2024). Le volume de transactions témoigne de l'intégration

profonde de M-Pesa dans l'économie kenyane. En 2024, la plateforme a

traité plus de 100 milliards de dollars de transactions, un montant

colossal pour une économie dont le PIB s'élève à

environ 110 milliards de dollars (Conduit Pay, 2024). En 2014

déjà, M-Pesa représentait près de 7% de la valeur

totale des paiements nationaux et deux tiers du volume total de transactions

(Harvard Business School, 2015).

b)

Impact révolutionnaire sur l'inclusion financière

L'impact de M-Pesa sur l'inclusion financière au Kenya

est sans précédent dans l'histoire économique

contemporaine. Le taux d'inclusion financière du pays est passé

de 26,7% en 2006 à 82,9% en 2019 et 83,7% en 2021 (CapMad, 2024). Plus

récemment, les données indiquent que plus de 86% des adultes

kenyans sont désormais financièrement inclus, principalement

grâce à M-Pesa et à l'agent banking qui s'est

développé en réponse (ResearchGate, 2021). Cette

transformation a été particulièrement

bénéfique pour les populations rurales et non bancarisées.

Avant M-Pesa, de nombreux Kenyans, spécialement dans les zones rurales,

n'avaient aucun accès aux services bancaires traditionnels en raison de

l'absence d'infrastructures. M-Pesa a changé cette réalité

en permettant à quiconque possédant un téléphone

mobile de participer à l'économie numérique (Conduit Pay,

2024). L'accessibilité géographique constitue un atout majeur.

Aucun utilisateur kenyan ne se trouve à plus de 3 kilomètres d'un

agent M-Pesa, ce qui rend le service extrêmement accessible même

dans les régions reculées (OMFIF, 2024). Ce réseau de 600

000 agents à travers les pays où M-Pesa opère crée

une infrastructure capillaire bien plus dense que n'importe quel réseau

bancaire traditionnel (CapMad, 2024).

c)

Transformation des dynamiques économiques et sociales

Au-delà de l'inclusion financière brute, M-Pesa

a transformé les dynamiques économiques et sociales du Kenya. Les

envois de fonds, indispensables pour de nombreux ménages ruraux, ont

été radicalisés. En 2024, les transferts effectués

via cette plateforme dépassaient 3 milliards de dollars, ayant

significativement amélioré les conditions de vie des familles

rurales (Conduit Pay, 2024). L'envoi et la réception d'argent sont

désormais plus rapides, moins coûteux et plus

sécurisés qu'avec les méthodes traditionnelles. L'impact

sur la réduction de la pauvreté a été

documenté par plusieurs études académiques. La

facilité d'accès aux transferts de fonds plus fréquents et

rapides, combinée à la capacité d'épargner via des

produits comme M-Shwari (compte d'épargne rémunéré

lancé en 2012 en partenariat avec Commercial Bank of Africa), a permis

à des millions de Kenyans d'améliorer leur résilience

financière (MDPI, 2019).

d)

Facteurs de succès : régulation innovante et

compétition

Le succès de M-Pesa ne doit rien au hasard mais

résulte d'une combinaison unique de facteurs, au premier rang desquels

figure une approche réglementaire innovante. Lors du lancement en 2007,

le Professeur Njuguna Ndung'u, alors Gouverneur de la Banque Centrale du Kenya,

adopta une posture révolutionnaire. Il autorisa M-Pesa à

opérer tout en indiquant que la Banque Centrale régulerait le

service une fois qu'elle comprendrait ce qu'elle régulait (ResearchGate,

2021; Blavatnik School of Government, 2017). Cette approche, plus tard

conceptualisée sous le terme de "Test and Learn" ou "Regulatory

Sandbox", permit à M-Pesa de se développer sans être

étouffé par des régulations prématurées. La

collaboration entre Safaricom et la Banque Centrale tout au long du processus,

notamment pour déterminer les frais d'usage dès le départ

puis itérer avec de nouvelles législations conçues pour

atténuer les risques sans nuire à la fonctionnalité,

s'avéra capitale (OMFIF, 2024). La compétition a également

joué un rôle integral. En permettant aux fournisseurs de

télécommunications de concurrencer les banques commerciales dans

l'offre de produits similaires, les autorités ont assuré un

développement rapide et une innovation continue. Cette

compétition a paradoxalement profité au secteur bancaire. Entre

2015 et 2019, le nombre de comptes de dépôt bancaires a

augmenté de 71%, qui par ricochet a conduit à de meilleures

performances financières pour les banques commerciales (OMFIF, 2024).

|