3.3. Modernisation de la circulation monétaire dans

les économies émergentes

La numérisation des systèmes de paiement

constitue un vecteur majeur de modernisation de la circulation monétaire

dans les économies émergentes. Elle s'inscrit dans une logique de

transition progressive vers des systèmes financiers plus inclusifs,

traçables et efficaces.Si le Kenya s'est imposé comme le

laboratoire pionnier de la finance mobile en Afrique subsaharienne grâce

au lancement de M-Pesa par l'opérateur Safaricom en 2007, d'autres

économies émergentes comme le Brésil, le Nigeria et l'Inde

ont, à leur tour, suivi des trajectoires propres de digitalisation

monétaire. Chacun de ces pays a développé un modèle

adapté à sa réalité économique et

institutionnelle, ce qui a produit des résultats distincts en

matière d'inclusion financière et de modernisation des

paiements.

3.3.1. L'Inde - l'UPI et la démocratisation des

paiements instantanés

Le lancement de l'Unified Payments Interface (UPI) en 2016 par

la National Payments Corporation of India (NPCI) a créé un

écosystème de paiements instantanés unifié,

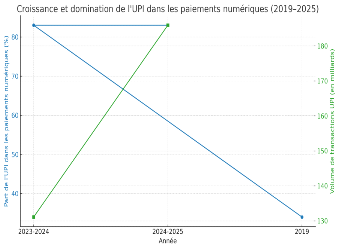

interopérable et majoritairement gratuit.La croissance de l'UPI est

fulgurante. En termes de volume, l'UPI a bondi de 41,7% pour atteindre 185,9

milliards de transactions en 2024-2025 contre 131,1 milliards en 2023-2024

(Inc42, 2025). En mai 2025, les transactions UPI ont atteint 18,68 milliards en

volume et 25 140 milliards de roupies (294,21 milliards de dollars) en

valeur.Cette massification s'accompagne d'une domination du marché des

paiements numériques. En 2025, 50% du volume des transactions

numériques mondiales sont effectuées par la plateforme UPI

indienne, avec plus de 250 milliards de transactions annuelles d'une valeur de

3,4 billions de dollars (DemandSage, 2024). La part de l'UPI dans le total des

paiements numériques est passée de 34% en 2019 à 83% en

2024 (Business Standard, 2025).L'architecture du système repose sur la

gratuité pour les utilisateurs finaux. Le gouvernement a maintenu les

transactions UPI largement gratuites ou soumises à des frais minimes.

Les catalyseurs politiques ont été pour le moins

déterminants.

3.3.2. Le Brésil - Pix

et l'institutionnalisation des paiements instantanés

Le Brésil présente un troisième

modèle avec le lancement de Pix par la Banque Centrale en novembre 2020.

Ce système de paiements instantanés gratuits pour les

particuliers a provoqué une adoption rapide et

généralisée (Banco Central do Brasil, s.d.). Les

données d'adoption sont remarquables. En 2024, Pix était

déjà la méthode de paiement la plus utilisée dans

le pays, utilisée par plus de 76 % de la population et dépassant

les cartes de débit et les espèces (environ 69 %) (Agência

Brasil, 2024 ; Global Finance Magazine, 2025). Pix est utilisé par 93 %

de la population adulte brésilienne, 62 % l'utilisant comme

méthode de paiement la plus fréquente (Business Wire, 2025). Le

système a atteint 151 millions d'utilisateurs actifs,

représentant 92 % de la population adulte du Brésil (Payments and

Commerce Market Intelligence, 2025).Le volume transactionnel est

impressionnant. L'année 2024 a marqué un jalon record pour Pix

avec environ 64 milliards de transactions traitées, soit une

augmentation de 53 % en glissement annuel (Business Wire, 2025). Les

transactions Pix ont dépassé 6 milliards par mois. Le

système a traité 227,4 millions de transactions en une seule

journée de septembre 2024, déplaçant 108,4 milliards de

reais (environ 18,5 milliards de dollars) (Banco Central do Brasil,

s.d.).L'impact sur l'inclusion financière est substantiel.

L'accès à un compte financier formel au Brésil est

passé de 70 % en 2017 à 84 % en 2021. Selon les données du

document fourni, seuls 3 % des adultes (soit 4,6 millions de personnes)

n'avaient pas de compte bancaire début 2025, contre 16,3 millions en

2021 (Payments and Commerce Market Intelligence, 2025 ; Global Finance

Magazine, 2025).

Le modèle économique de Pix repose sur

l'infrastructure publique. Cette solution digitale est développée

et exploitée comme une infrastructure publique, où la Banque

Centrale fixe les règles et les spécifications techniques pour

garantir la standardisation et l'interopérabilité entre toutes

les institutions financières (Banco Central do Brasil, s.d.). Cette

caractéristique distingue Pix des solutions privées et garantit

un accès universel sans discrimination. L'écosystème

fintech a bénéficié de cette infrastructure. Des fintechs

telles que PicPay (62 millions d'utilisateurs) ont profité de cette

infrastructure pour proposer des services d'épargne, d'assurance et de

cryptoactifs, montrant comment une infrastructure publique peut catalyser

l'innovation privée (International Finance, 2025).

|