II- L'Arab Tunisian

Bank

Créée au milieu de l'année 1982 par

l'intégration de l'agence de Tunis de l'ARAB BANK PLC et l'apport de

capitaux tunisiens principalement du secteur privé, l'Arab Tunisian Bank

est venue enrichir le tissu bancaire tunisien en offrant aux professionnels un

service diversifié et de qualité.

II-1-Présentation

résumée de l'Arab Tunisian Bank

L'ARAB BANK PLC, fondatrice de l'ATB avec une participation

majoritaire dans le capital de 64,238%, compte parmi les premiers groupes

bancaires dans le monde arabe en termes de résultats, de taille des

fonds propres et des actifs.

A travers un réseau de 425 succursales réparties

dans tous les coins du monde, le groupe Arab Bank a réalisé au

cours de l'exercice 2005 un bénéfice consolidé net record

franchissant la barre de 500 Millions de dollars américains. La

même année, il a présenté un ratio de rendement des

capitaux propres (ROE) de 13,77% et un total des actifs se situant autour de

27,5 milliards de dollars américains.

L'Arab Bank plc n'a pas cessé d'accompagner le

développement de l'ATB depuis sa création et continue à la

soutenir et à renforcer son ancrage au sein du groupe Arab Bank tant en

termes commerciaux qu'en matière de gestion et de

sécurité.

Bien qu'elle compte parmi les plus récentes banques

commerciales de la place et en dépit de la faible densité de son

réseau, l'ATB a pu consolider sa position au fil des ans et

réaliser des performances appréciables s'inscrivant dans une

perspective de croissance durable de ses résultats.

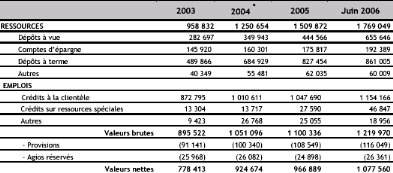

Au cours des 3 dernières années, une

évolution sensible a été observée aussi bien au

niveau de ses ressources qu'au niveau de ses emplois : En DT

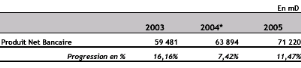

Ces évolutions ont permis une progression notable du

produit net bancaire comme suit :

L'ATB a continué sa stratégie de croissance et

le renforcement de sa position dans le schéma bancaire tunisien à

travers l'expansion de son réseau, passant de 36 agences en 2004

à 66 agences au terme de l'année 2006.

En outre, sa part de marché* en terme de

dépôts est passée de 6,2% en 2003 à 7,9% en 2005. En

termes de crédits, sa part de marché est passée de 4,6%

à 5% sur la même période.

En construisant et en proposant des nouveaux produits et

services financiers par familles professionnelles, l'ATB a opté pour une

stratégie de filialisation par la création d'une dizaine de

sociétés spécialisées particulièrement dans

le domaine des finances répondant ainsi aux attentes des particuliers,

des institutionnels et des entreprises (leasing, factoring, SICAF, SICAR,

intermédiation boursière, gestion des OPCVM...).

En outre, dans une perspective de libéralisation des

services financiers et l'arrivée des banques étrangères,

l'ATB aspire à se hisser au niveau des standards internationaux en

mettant en oeuvre un développement structuré autour de :

- L'amélioration des services rendus à la

clientèle

- L'amélioration de la qualité de ses actifs

- L'adoption des nouveaux métiers liés à

la technologie financière (privet banking, activités des

marchés de capitaux ...)

Pour atteindre cet objectif, l'ATB a adopté une

stratégie fondée sur certains axes prioritaires, à savoir

:

- Le renforcement de ses assises financières

- La maîtrise de ses charges

- La consolidation des moyens de contrôle et d'audit

interne et l'adoption des principes de bonne gouvernance conformes aux normes

usuelles

- La formation continue de ses cadres

- L'adoption d'un système d'information plus

adéquat et la mise en place d'un système de global banking

La rationalisation de ses circuits et procédures et le

développement d'un système d'information performant totalement

orienté client, dénommé projet Carthage, sont les fers de

lance de cette stratégie.

Les prémices de cette nouvelle orientation commencent

à se manifester déjà.

En effet, les années 2004 et 2005 ont été

marquées par :

- La maîtrise des charges d'exploitation ayant pour

conséquences la stabilisation du coefficient d'exploitation (frais

généraux/PNB) qui s'est situé à 51,98% au terme de

l'année 2005 pour une moyenne du secteur se situant à 62,3% ; et

ce malgré les dépenses supplémentaires en matière

d'indemnités de départ à la retraite de certains

employés.

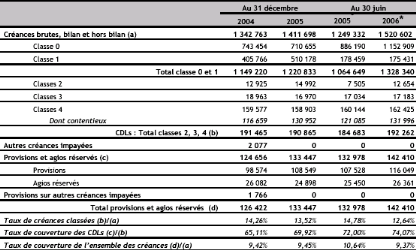

- L'assainissement de ses actifs par des efforts de

recouvrement et une politique de provisionnement visant un taux de couverture

des créances douteuses et litigieuses de 100% d'ici l'année

2011.

En effet, l'effort de provisionnement n'a pas cessé de

croître se concrétisant par l'évolution du taux de

couverture des créances douteuses et litigieuses de 65,11% au 31/12/2004

et à 69,92 % au 31/12/2005.

Evolution du taux de couverture depuis 2004 (en MDT)

- Le renforcement des fonds propres qui s'est

concrétisé au courant de 2005 par la réalisation de

l'augmentation du capital social de 35.000.000 D à 60.000.000 D :

_ 5 MD par incorporation des réserves

_ 20 MD par souscription en numéraire (la prime

d'émission est de 8 dinars par action pour un nominal de 5 dinars, soit

un total de 32.000.000D)

Aussi, les ratios prudentiels se sont améliorés

:

_ Le ratio de solvabilité de la banque a

évolué pendant ces dernières années comme suit:

_ Le ratio de liquidité a évolué comme

suit :

- Enfin, les notations sollicitées par l'ATB

auprès de deux agences internationales Fitch Ratings et Standard &

Poor's confirment cette démarche stratégique de la banque :

_ En juillet 2006, Fitch Ratings a relevé de `BBB-'

(BBB moins) à `BBB' les notes internationales à long terme en

devises et en monnaie locale attribuées à l'Arab Tunisian Bank

(`ATB'). La perspective de la note à long terme en devises est devenue

stable, alors que celle de la note en monnaie locale est restée

positive. La note internationale à long terme en devises et sa

perspective d'évolution sont limitées par la note du risque

souverain tunisien.

Par ailleurs, les notes internationales à court terme

en devises et en monnaie locale, la note intrinsèque et la note de

soutien extérieur ont été confirmées respectivement

à `F3', `D' et `2'. Les notes nationales attribuées à

l'ATB ont également été relevées de `A+(tun)' (A

plus) à `AA-(tun)' (AA moins) pour la note à long terme et de

`F1(tun)' à `F1+(tun)' pour la note à court terme. La perspective

d'évolution de la note nationale à long terme est restée

positive.

Les notes à long terme, court terme et de soutien

extérieur attribuées à l'ATB sont fondées sur la

claire indication du soutien de son actionnaire principal Arab Bank plc (`AB')

qui détient 64,2% de son capital. Le relèvement des notes de

l'ATB résulte de celui de la note à long terme internationale

d'AB de `BBB+' (BBB plus) à `A-` (A moins) intervenu le 23 mars dernier.

En cas de resserrement du contrôle d'AB et de plus grande

intégration de l'ATB dans sa maison - mère, Fitch pourrait

relever les notes internationales en monnaie locale ainsi que la note nationale

à long terme. La note intrinsèque de l'ATB reflète sa

position modeste au sein du paysage bancaire tunisien, son niveau

élevé de créances non performantes par

référence aux normes internationales et les concentrations

élevées observées tant à l'actif qu'au passif de

son bilan. Elle tient également compte d'une rentabilité

satisfaisante, d'une liquidité acceptable et d'une solvabilité en

amélioration.

En septembre 2006, Fitch Ratings a confirmé les notes

attribuées en juillet 2006, tout en relevant la perspective

d'évolution de la note internationale à long terme en devises de

« stable » à « positive ». Cette action fait suite

au relèvement de la note plafond souveraine pour divers pays dont la

Tunisie. Pour la Tunisie, la note plafond souveraine a été

relevée de `BBB' à `BBB +'

_ En janvier 2007, l'agence de notation Standard and Poor's a

révisé les notations attribuées à l'ATB et a

relevé la note de contrepartie sur le long terme de `BB-' à `BB'

avec perspective `stable' et a confirmé la note de contrepartie sur le

court terme à `B'.

Cette action reflète une légère

amélioration de la rentabilité, de la qualité des actifs

et du niveau de capitalisation, ainsi que l'amélioration des

systèmes de gestion des risques de la banque. Les notations de l'ATB

continuent à être soutenues par l'actionnariat majoritaire de

l'Arab Bank plc (AB, BBB/satble/A-3), le profil opérationnel

adéquat et la position de liquidité satisfaisante de la

banque.

La notation de long terme de l'ATB est supérieure

à sa notation intrinsèque, parce que l'agence de notation

considère que la banque représente une filiale

stratégiquement importante pour l'Arab Bank plc et que la

probabilité de soutien en cas de besoin est élevée.

|