III- la Banque de

l'Habitat :

La Banque de l'Habitat a été créée

en 1989 à travers la transformation de la Caisse Nationale de

l'Épargne Logement en banque commerciale. La BH appartient à

l'État tunisien à hauteur de 49,20%, et au secteur privé

pour le reste.

III-1-Présentation

Résumée De la Banque de l'Habitat :

Au départ, la banque de l'habitat a comme mission

principale, le financement de l'habitat qui fait partie des premières

priorités des autorités publiques.

Ainsi, la Banque de l'Habitat intervient pour promouvoir les

crédits commerciaux et concourir au développement, à la

promotion et au financement de l'habitat à tous les niveaux, notamment

pour l'acquisition, la construction, l'extension, l'amélioration, la

rénovation de logements anciens et nouveaux, l'aménagement des

terrains à usage d'habitation ainsi que l'octroi de crédits

complémentaires et directs.

Depuis 1992, en sa qualité de banque commerciale,

habilité à effectuer toutes les opérations de banque, la

BH a étendu ses financements à l'ensemble des secteurs

économiques. Pour faire face à ses besoins en ressources, la BH a

opté pour l'intensification de la collecte de l'épargne, la

consolidation de ses fonds propres, le lancement d'emprunts obligataires sur le

marché tunisien et la mobilisation d'emprunts extérieurs.

Depuis sa création, la Banque a connu une expansion

multiforme de son activité à travers la diversité de la

gamme de produits offerts à la clientèle, une intervention plus

importante dans le financement des concours à l'économie et le

renforcement de son réseau qui comprend actuellement 78 agences et 2

succursales.

Bien qu'elle compte parmi les plus jeunes banques commerciales

de la place, la BH a pu consolider au fil des années sa position de

banque des particuliers de la place et réaliser des performances

s'inscrivant dans une perspective de croissance durable de ses

résultats.

A cet effet, la banque a entrepris des actions depuis la fin

de l'année 2003, visant la consolidation financière et

l'amélioration de son positionnement dans le secteur en termes de

potentiel de croissance et de rentabilité. Ces actions ont

été le fondement d'une stratégie à moyen terme

arrêtée pour les années 2004-2008 fixant les axes

stratégiques de la politique générale et qui s'articulant

autour de:

La restructuration de la situation financière à

travers une meilleure diversification des sources de financement et une

meilleure adéquation avec les emplois de la banque.

La consolidation du fonds de commerce en s'orientant de plus

en plus vers les «particuliers» mais aussi en renforçant la

position de la banque avec sa clientèle commerciale.

La mise à niveau et la réorganisation du

réseau : plaçant le client au centre de ses

préoccupations, la banque a réussi à mettre à

niveau ses points de vente par la mise en place de nouvelles procédures

de travail, la décentralisation des crédits,

l'amélioration de la qualité des services, la normalisation des

délais de traitements des dossiers des clients...

La diversification des canaux de communication avec surtout le

démarrage du centre d'appels en vue d'une meilleure satisfaction des

clients.

La revalorisation des ressources humaines par la mise en place

de nouveaux concepts basés sur la nouvelle culture d'entreprise et le

sentiment d'appartenance et l'institution d'un nouveau style de gestion en

rapport avec les nouveaux métiers de Banque.

La mise à niveau et le développement de son

système informatique.

Au cours de l'année 2005, la banque a poursuivi son

développement conformément aux axes stratégiques

tracés pour les années 2004-2008 et aux objectifs retenus pour la

période. L'année 2005 a été en effet marquée

par les faits saillants suivants :

_ Une consolidation importante des ressources

de la banque revenant au bon comportement des dépôts de la

clientèle et au renforcement des réserves.

En effet, au terme de l'année 2005, les ressources de

la banque ont atteint un total de 2 812,0 MD contre 2 577,2 MD une année

auparavant enregistrant une augmentation de 234,8 MD alimentée

principalement par les dépôts de la clientèle qui se sont

hissées de 166,2 MD, soit une part de marché de 10,29% et les

réserves qui ont augmenté de 21,7 MD.

_ Un renforcement des dépôts

à vue de 65,0 MD ou +18,6% contre 48,1 MD (+16%) en 2004.

_ Une consolidation des comptes

d'épargne (+5,3%) impulsée principalement par l'épargne

libre (+16,2%).

_ Une augmentation des dépôts

à échéance (+9,5%) accompagnée d'une plus grande

stabilité et une moindre dépendance.

_ Un encaissement des ressources d'emprunts

pour un montant de 21,9 MD.

_ Un remboursement par anticipation de

l'emprunt syndiqué (libellé en dollar), afin de maîtriser

le coût de cette ressource, et son remplacement par d'autres emprunts

interbancaires (libellés en euro).

_ Une consolidation des capitaux propres de

11,5% contre 6% une année auparavant.

_ Une augmentation des crédits

à la clientèle de 9,2% accaparant ainsi 11,87% du part du

marché.

_ Un développement sans cesse des

opérations d'achat et de vente sur les valeurs du trésor.

_ Une accélération du rythme de

croissance des concours à l'économie (+7,3%)

_ Le financement des concours à

l'économie s'est accompagné en 2005 d'une amélioration de

la qualité de l'actif.

_ Une augmentation du portefeuille titre

commercial de 71,4 MD.

La Banque de l'Habitat est à la tête d'un groupe

composé de 12 sociétés intervenant dans plusieurs domaines

d'activité (société de crédit bail,

société d'assurances multi-branches, société de

promotion immobilière, société d'impression et de

confection de chéquiers, société d'intermédiation

en bourse, deux SICAV, une SICAF, une SICAR, une société de

gestion des fonds communs de créance, une société de

recouvrement des créances et une société d'informatique).

Le chiffre d'affaires et le résultat consolidés

du groupe se sont établis au 31/12/2005 respectivement à 221,101

MD et à 21,449 MD. Par ailleurs, les ratios de la banque ont

évolué comme suit:

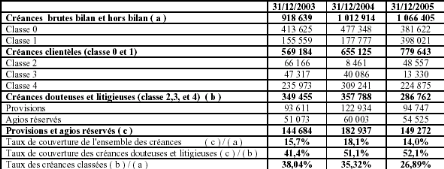

Aussi le porte feuille des créances de la banque a

évolué comme suit :

En effet, l'effort de provisionnement de la banque n'a pas

cessé de croître se concrétisant par l'évolution du

taux de couverture des créances douteuses et litigieuses de 41,4% en

2003 à 52,1% en 2005. Au cours de l'exercice 2006, la banque a pu

améliorer ses indicateurs d'activité par rapport à

2005:

_ Les dépôts ont augmenté durant

l'exercice 2006 d'environ 306 MD soit une évolution de 15,13% par

rapport à 2005.

_ Les crédits à la clientèle ont

augmenté durant l'exercice 2006 de 11,46% par rapport à 2005

passant de 2 563,565 MD à 2 857,306 MD.

_ Le produit net bancaire de la banque a atteint 145,270 MD au

31/12/2006 enregistrant une hausse de 17,84% par rapport à 2005.

_ Le résultat net a atteint en 2006 un montant de

28,494 MD soit une progression de 31,24% par rapport à 2005.

Dans le cadre de la consolidation de ses capitaux permanents

et pour se conformer aux obligations des autorités de tutelle concernant

les ratios spécifiques au secteur bancaire notamment en matière

de ratio de solvabilité et en prévision de l'entrée en

application des normes relatives à Bâle II, la Banque de l'Habitat

compte augmenter son capital social de 15 MD pour le porter de 75 MD à

90 MD et ce durant l'exercice 2007. De même, et durant le même

exercice, elle compte lancer un emprunt obligataire et un emprunt

subordonné pour une enveloppe de 140 MD.

En effet, ces deux opérations (augmentation de capital

et emprunts obligataires) permettront à la banque de renforcer ses

assises financières en vue de consolider ses parts du marché dans

le secteur du financement de l'habitat et d'assurer une plus large

diversification de ses produits pour mieux s'adapter tant à la

concurrence nationale qu'étrangère tout en respectant les ratios

réglementaires de structure.

Enfin, la Banque de l'Habitat est notée par l'agence

internationale STANDARD&POOR'S depuis septembre 2003 sur l'échelle

internationale. Les notes initiales attribuées sont " BB" à long

terme avec perspective stable et "B" à court terme. Ces notes ont

été maintenues en 2004 et 2005. Le 30 août 2006, l'agence

de notation a relevé la note de contre partie sur le long terme de "BB"

à "BB+" avec perspective stable et a confirmé la note de

contrepartie sur le court terme à "B". Ces mêmes notes ont

été confirmées en novembre 2006.

|