Section 2 : les PME et l'apport du capital

investissement :

L'intervention du capital investissement favorise la

substitution de l'économie d'endettement à celle des fonds

propres nécessaire au financement des investissement.

En effet, le capital investissement offre des solutions de

financement aux Petites et Moyennes Entreprises (PME), à la recherche de

concours financiers, qui sont confrontées à la

sélectivité du financement bancaire et au manque d'instruments

financiers appropriés leur permettant d'accéder au marché

financier.

Cette section traitera de l'apport du capital investissement en

terme économique et social à travers le financement des PME.

Il s'agira d'abord, de définir la PME, d'en

présenter les principales caractéristiques puis de

s'intéresser à son cycle de vie et au financement adéquat

pour chaque étape. Enfin de mettre en exergue le rôle du capital

investissement dans la promotion de la technologie, du développement,

des zones régionales et la résorption du chômage.

1. Définition et caractéristiques des PME

:

Avant de nous lancer dans l'analyse de l'apport du capital

investissement dans le monde des PME, il nous parait opportun de

présenter ces entités et d'en citer les principales

caractéristiques.

1.1. Définition de la PME :

Bien que la désignation PME fait

référence à des aspects de distinction exclusivement

qualitatifs (petite ou moyenne), la définition de la PME repose

essentiellement sur des critères qualitatifs et quantitatifs.

Théoriquement, l'identification de la PME se fait par

la combinaison des critères : qualitatifs, englobants ; la

responsabilité des dirigeants,la propriété personnelle ou

familiale du patrimoine,et de critères quantitatifs concernant

l'effectif employé par l'entreprise et le chiffre d'affaires .

Cependant, il en est tout autrement dans la pratique, son identification est

essentiellement basée sur des éléments mesurables entre

eux, pour des raisons d'objectivité et de facilitation de la

sélection et du classement des entreprises (petites , moyennes ou

grandes).

L'Algérie retient comme définition des PME

celle adoptée par l'union Européenne en 1996 26 et qui a fait

l'objet de recommandation à l'ensemble des pays membres. Une

définition reprise par la loi n°01-18 du 12 décembre 2001,

portant loi d'orientation sur la promotion de la PME dans article 04, elle se

fond sur : les effectifs, le chiffre d'affaires et le total bilan annuel et son

indépendance.

Ainsi, la PME algérienne est définit comme une

entreprise de production de biens et de services, de quelque statut juridique

que ce soit, employant entre 1 à 250 personnes à plein temps

pendant une année, dont le chiffre d'affaires annuel n'excède pas

2 milliards de DA ou dont le total bilan n'excède pas 500 millions de

DA, et qui respecte le critère d'indépendance.

26 Selon : projet de rapport : pour une politique

de développement de la PME en Algérie. C N E S, Alger, 2002,

pp 14 et 15.

Cette définition constitue une référence

dans le traitement périodique et conjoncturel des statistiques relatives

aux PME. Cependant, une distinction entre les petites, moyennes et grandes

entreprises s'impose avant une quelconque classification :

|

Nombre d'effectifs

|

Chiffre d'affaires

annuel

|

Total bilan annuel

|

Moyenne entreprise

|

50 à 250 employés

|

Compris entre 200

millions et 2 milliards de DA

|

compris entre

1OO et 500

millions de DA

|

Petite entreprise

|

10 à 49 employés

|

N'excède pas 200

millions de DA

|

N'excède pas 100 millions de DA

|

Très petite entreprise (TPE) ou micro entreprise

|

1à 9 employés

|

Inférieur à 200 millions

|

N'excède pas 10 millions de DA

|

|

Source 27

1.2. Les caractéristiques de la PME :

La PME est promue d'un bon nombre de caractéristiques

qui lui confèrent, d'un coté, des atouts majeurs dont elle

pourrait tirer profit, d'un autre, des inconvenants érigés en

obstacles qu'elle se doit de gravir.

1.2.1. Les atouts de la PME :

Toute PME désirant se développer se doit

d'exploiter au maximum les atouts dont elle dispose, il s'agit notamment de

:

· La rapidité de la prise de décision

: la souplesse dont jouit la PME lui confère une

réactivité très vive face aux conjectures

économiques, elle peut par conséquent, modifier sa

stratégie de production et/ou sa politique de commercialisation. Il est

à signaler que les coûts de développement d'une PME sont 24

fois moins importants que ceux d' une grande entreprise.

· Une forte motivation des équipes et de leurs

dirigeants : par le biais d'une structure humaine adaptée,

constituée d'un capitaine et d'une équipe.

· La fluidité de la circulation de

l'information : le cercle de communication dans une PME est très

réduit rendant ainsi la circulation de l'information assez fluide ,il

lui évite toute déformation possible (parasites de

communications)et lui permet de se concentrer sur sa productivité et sa

créativité.

· La concentration de l'effort : en

général, la PME n'aura qu'un seul segment de marché

à conquérir, ce qui lui donnera, en permanence, une vision nette

de son évolution et lui permettra de réaliser la meilleur

adéquation produit/marché.

27 Loi n° 01-18 du 12 décembre 2001

portant loi d'orientation sur la promotion de la Petite et Moyenne

Entreprise

1.2.2. Les faiblesses de la PME :

Les PME souffrent de leurs faiblesses qui ralentissent

considérablement leurs expansions :

· La perte de l'autonomie : l'autonomie reste pour un

bon nombre de PME très relative. En effet, une majorité s'oriente

vers la sous-traitance, évitant ainsi, de se frotter aux grands

groupes.

· La fragilité de leurs structure financière

: la majeur partie du temps les PME présentent des bilans

caractérisés par l'importance des postes à court terme.

· Le manque de notoriété : Les PME sont,

en général, peu connues aussi bien du public que des

éventuels partenaires de l'entreprise (fournisseurs, clients,

administration, banque...) ce qui leur vaut un manque de confiance envers

elles, et un formalisme stricte dans leurs relations communes.

· La difficulté de se procurer des ressources

financières et humaines : la sous-capitalisation, ses indicateurs

financiers souvent insuffisants et son manque de notoriété font

de la recherche de financement au profit des PME, un exercice laborieux

relevant parfois de l'exploit.

Il en est de même pour le recrutement des

compétences professionnelles, qui préfèrent vendre leurs

services aux grandes entreprises offrant une rémunération

nettement plus attrayante.

1.3. La spécificité de la start-up

innovante et la problématique de son financement :

L'innovation est un investissement risqué et sa dimension

financière devrait être soumise à la même logique que

le financement de toute activité économique.

Les nouvelles firmes innovantes représentent une

catégorie particulière dans l'économie, jeunes, petites

voire très petites et surtout développant de nouveaux

procédés d'intervention sur le marché, sont, en

général, caractérisées par :

· La difficulté de valorisation des start-up

innovantes, en particulier, celles opérant dans le domaine des nouvelles

technologies : une asymétrie souvent ressentie lors des

négociations pour l'investissement, les investisseurs externes

sollicités pour le financement du projet, ne disposent pas toujours de

prérequis ou de connaissances suffisantes pour évaluer le

procédé ou la technologie développée. Les

entrepreneurs, de leur coté, qui n'ont pas toujours des réflexes

de financiers, connaissent souvent mal le marché de l'entreprise et de

son évolution future.

· Une faible surface financière, une

capacité d'autofinancement insuffisante pour couvrir les coûts de

développement. En plus, leur pouvoir de négociation limité

auprès des investisseurs, dû en grande partie à l'absence

d'actifs matériels pouvant être présentés en

garantie.

· un portefeuille d'activité restreint : la plus

part des start-up disposent de réseaux d'approvisionnement, de

réseaux de distribution peu importants, les rendant vulnérables

à tout retournement conjoncturel.

Nous ne manquerons de rappeler que ni la comptabilité

privée, ni la comptabilité nationale n'intègre le concept

de l'innovation,

Outre, les spécificités qui pénalisent la

PME innovante, elle se retrouve prisonnière de sa propre nature, de son

environnement et du manque d'accompagnement de la part des pouvoirs publics et

des institutions financières. Aussi, devient-il primordial de mettre en

place des mécanismes d'évaluation, de sélection et de

contrôle spécifiques. D'où l'intérêt que

portent les pouvoirs publics algériens pour la promotion du capital

investissement.

2. Le cycle de vie de la PME et financement adapté

:

L'adéquation des ressources externes au financement des

PME dépend du stade de développement dans lequel elles se situent

(recherche pour les PME innovantes, démarrage, développement,

maturité).

Très souvent, le taux de mortalité est assez

conséquent dans la première phase de développement du

projet de création ou d'innovation, justifiant ainsi le comportement des

financiers envers eux.

La théorie financière n'admet pas que

l'incertitude et/ou le taux de mortalité des PME soient les seuls

obstacles pouvant obstruer leurs accès au financement, le comportement

des financiers n'en dit pas autant, ils classent irrémédiablement

les entreprises en démarrage et les programmes d'innovation comme

très difficiles à financer, alors que les entreprises

développant de nouvelles technologies ne devraient pas rencontrer des

difficultés de financement, même si elles doivent au risque

élevé qu'elles présentent l'appellation de « cocktail

de la mort ».

La dynamique du cycle de vie de l'entreprise est

marquée par l'évolution du risque associé au

développement du projet (innovation, création,

développement) et au comportement du financier. Une dynamique largement

omise, et tout à fait négligée par la théorie

financière, même si son analyse révèle un ensemble

d'éléments financiers, plus significatifs au regard des

financiers ; elle éclaire le profil temporel des besoins de financement

de l'entreprise et met en avant le risque entrepreneurial.

L'étape de développement d'une entreprise,

l'horizon d'investissement et le secteur économique et les

prévisions de santé du marché financier sont

nécessaires pour l'évaluation du risque, il en ressort que le

degrés de risque d'une entreprise se traduit par un coût plus

élevé du capital et donc par un rendement attendu plus

important.

Le cycle de vie d'une PME est étroitement lié

à celui du produit qu'elle développe (conception, lancement,

croissance, maturité, déclin), d'où l'intérêt

de prospection permanente de nouveaux concepts de production, de nouveaux

marchés (viser une clientèle spécifique) et surtout de

l'innovation qui permet de perpétuer le cycle.

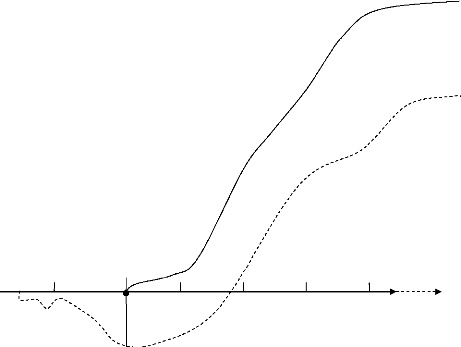

Nous présentons ci-après un graphique reprenant les

différents cycles de vie de la PME, nous essayerons par la suite de

donner plus de précisions :

TEMPS

CONCEPTION LANCEMENT CROISSANCE MATURITE

DECLIN

IDEE

PROTOTYPE

FAISABILIT2E

RECHERCHE/ EVALUATION

DEMARAGE

DECLIN

MARUROTE

1 ere CROISSANCE

DEVELOPPEMEN

T

INDUS TRIALISATI

ON

Chiffre d'affaires

Résultat

Zone de profits cumulés

0 1 2 3 4 6 10

TEMPS -1

(en années)

Zone de déficits cumulés

PHASE PHASE INDUSTRIELLE PHASE MANAGEMENT PHASE

TECHNIQUE ET MARKETING ET ORGANISATION FINANCIERE

AMORÇAGE CREATION DEVELOPPEMENT

TRANSMISSION

POSTE CREATION BOURSE

Schéma illustrant l'adéquation des modes de

financement au cycle de vie de la PME 28.

28 Le schéma est inspiré de deux

schémas repris dans deux oucrages :

- Pierre BATTINI, <<capital risque ; mode d'emploi»,

Edition d'Organisation, Paris, Novembre 2000, P 73. - Jean LACHEMEN,

<<Financer l'innovation des PME», Edition Economica, Paris , 1996. P

18.

1. La conception du produit :

la première phase du cycle de vie de la PME est

consacrée à la création, à la concrétisation

de l'idée motrice du projet, passant ainsi par la recherche technique ,

l'évaluation des coûts, l'étude de faisabilité et en

fait la réalisation d'un prototype. A ce stade de développement

le chiffre d'affaires est quasiment nul et le cash-flow est

généralement négatif du fait des investissements

principalement immatériels (recherches, études, frais de

personnels), en plus, la commercialisation du produit nécessitera

beaucoup d'efforts et d'investissement sur une durée plus ou moins

longue (nous pouvons citer l'exemple des produits médicinaux et leur

cheminement de l'idée de production à l'obtention

d'agrément auprès des autorités compétentes

à la commercialisation), rendant de ce fait, le financement de la PME

à ce stade de développement très risqué.

Jugés très risqués, trop lents à

réaliser, n'offrant aucune garantie réelle ou personnelle, les

banquiers préfèrent ne pas s'aventurer dans le financement de la

conception et préfèrent plutôt s'engager sur le court

terme. Il est à signaler que le financement de la conception doit

être garanti par des fonds personnels ou par un apport en « love

money » ou encore de business angel.

L'intervention des fonds de capital risque à ce stade

de développement reste lui aussi relativement faible, seuls les projets

à très fort potentiel de croissance ou promus par des personnes

notoires peuvent faire l'objet de financement capital investissement par le

biais du capital amorçage.

2. Le lancement de l'entreprise :

Cette phase correspond au lancement industriel et commercial

effectif du produit, la production augmente, l'entreprise commence à

dégager un chiffre d'affaires, le résultat demeure négatif

mais continue de s'améliorer. Elle est caractérisée par un

risque assez élevé et un besoin accru en fonds propres.

L'entreprise, se heurtant au refus de financement de la part

du banquier pour manque de garanties réelle ou personnelle, est

obligée de puiser dans ses capitaux propres pour financer ses frais

d'établissement et ses premiers coûts exploitation.

Le fonds de roulement constitue une composante importante pour

une nouvelle entreprise, dans la mesure où le capital de départ

est souvent insuffisant pour couvrir l'ensemble des frais de lancement

(acquisition d'actifs incorporels, dépenses immatériels).

En général, l'autofinancement demeure la

principale source de financement à ce stade de développement de

l'entreprise. Pour les financiers, le temps c'est de l'argent, le risque que

véhicule ce genre de financement et la longue durée de retour sur

investissement, évaluée de cinq à dix ans les laissent

perplexes et ne plaident en leur faveur. Néanmoins, il existe partout

dans le monde, des régimes publics d'aides à la création

d'entreprises et d'emplois, qui peuvent être d'un apport plus ou moins

intéressant aux nouvelles entreprises en phase de lancement.

Les organismes de capital investissement destinés

à financer l'entreprise dans sa phase de lancement (capital

création), ont tendance à intervenir, exclusivement, sur de gros

projets, avec des tickets de participation assez élevés faute de

rentabilité attrayante sur les petits projets.

3. La phase de croissance :

L'entreprise s'est faite un nom sur le marché (parts

de marché), maintenant, les produits connaissent un succès

commercial, propulsant son chiffre d'affaires à même de

générer des bénéfices et de résorber le

cumul de déficits antérieurs ou dépenses

réalisées ultérieurement pour développer

l'innovation. Dans cette phase de développement, l'entreprise doit faire

face à de nouvelles préoccupations, l'apparition de

problèmes de fabrication (phase industrielle) et le développement

de la politique commerciale (engagement d'actions publicitaires...), et

parfois, des réajustements au niveau de la conception technique du

produit (suite à un feedback du marché) nécessitent de

nouveaux investissements.

A ce stade, l'entreprise présente un risque moindre, et

peut désormais accéder au financement traditionnel. Toutefois,

les motivations des banquiers demeurent, toujours, fondées sur des

critères, de rentabilité (chiffre d'affaires, résultats),

de solvabilité (niveau des fonds propres, indicateurs de santé

financière) et commerciaux (parts de marché, concurrence...).

Le capital investissement joue pleinement son rôle

à ce stade de développement de l'entreprise. Mais comme il n'a

pas la possibilité de l'aider à se perfectionner dans

l'exportation, il la conforte dans l'accentuation de la recherche sur de

nouveaux produits pour d'éventuels perfectionnement ou visant une

nouvelle catégorie de clientèle, ou dans l'accroissement des

capacités de production de l'entreprise, lui permettant de

réaliser une économie d'échelle et conquérir de

nouvelles parts de marché.

4. La maturité de l'entreprise :

A la suite d'une période d'expansion réussie,

l'entreprise aura conquis une part importante de son marché, les taux de

croissance des ventes et du cash-flow ont ralenti après avoir atteint

des seuils maximums. Le produit est arrivé à maturité et

entamera dans quelque peu son déclin, des problèmes de management

et d'organisation peuvent apparaître,

L'entreprise financera donc, son exploitation grâce aux

bénéfices cumulés antérieurement (résultat

non distribué) et aux concours extérieurs plus faciles à

obtenir du fait du moindre risque qu'elle véhicule. N'ayant pas d'autre

choix, l'entreprise adoptera une stratégie de repli et se mettra en

position de défense, attendant le résultat de la

rénovation ou de l'amélioration de son produit. Si cette

démarche aboutit et que le lancement du nouveau produit a réussi,

l'entreprise entamera alors un nouveau cycle de vie, sinon, elle entre en phase

de déclin.

Dans le cadre d'un développement, le recours au capital

risque peut avoir lieu lors d'une croissance de la force de vente, d'une

opération de croissance externe (rachat d'une entreprise concurrente ou

intégration verticale) ou pour le développement de nouveaux

produits.

En effet, à travers ses structures de

développement, il contribue au financement, selon le cas, à la

rénovation du produit, ou à son amélioration, avant son

arrivée en phase de déclin. Il peut aussi être

sollicité pour des opérations d'introduction en bourse (bridge

financing).

5. La phase de déclin :

Les difficultés que rencontre une entreprise, dont le

produit a atteint sa phase de déclin, pour trouver des moyens de

financement, sont assimilables à celles rencontrées lors de la

conception du produit. Les financiers traditionnels ne voient pas

l'intérêt de financer une entreprise qui tend à

disparaître et dont les ressources propres auraient été

épuisées durant la phase précédente.

Une entreprise en phase de déclin doit fixer à

l'avance ses objectifs et ses horizons, car un financement n'a

d'intérêt que s'il s'inscrit dans le cadre d'un processus qui

engendrerait un retour sur investissement assez satisfaisant par rapport au

risque encouru.

Dans ce cas de figure, l'intervention des structures de capital

investissement peut intervenir en adoptant plusieurs scénarios:

- la transmission de l'entreprise à travers des

investisseurs détenant le savoir faire et la connaissance requise de

technologie contribuant à la réduction du taux de

mortalité des entreprises en transmission du fait de manque de

volonté de ses dirigeants.

- Le désengagement d'actionnaires minoritaires, dans le

cas d'une architecture éparpillée du capital de l'entreprise

(petits actionnaires présents lors de la constitution, inactifs),

l'actionnaire peut décider de regrouper le capital entre les mains des

actionnaires actifs, en phase avec le développement de l'entreprise. Le

capital investisseur peut alors s'immiscer dans l'affaire en rachetant les

parts des autres actionnaires et jouer un rôle actif dans la

société.

- La réalisation d'une partie du capital : un actionnaire

majoritaire souhaite réaliser une partie du capital de son entreprise et

le réinvestir afin de redresser la situation.

|